Añadir Estrategias de Inversión en Google

El sector europeo de comida y bebida acumula hasta la fecha, desde sus máximos históricos de 2019 una caída del 27%, mientras que el Euro Stoxx 50 ha subido un 65% en las mismas fechas. Este peor comportamiento se explica por la combinación de varios factores cíclicos: una fuerte presión de costes (materias primas, energía y logística) que comprimió márgenes durante años, un crecimiento más débil de volúmenes por la pérdida de poder adquisitivo de los consumidores y el trasvase hacia marcas blancas, y una corrección de múltiplos ante la menor narrativa de crecimiento comparada con sectores tecnológicos y de alto crecimiento que han impulsado el Euro Stoxx 50, según destaca Renta 4.

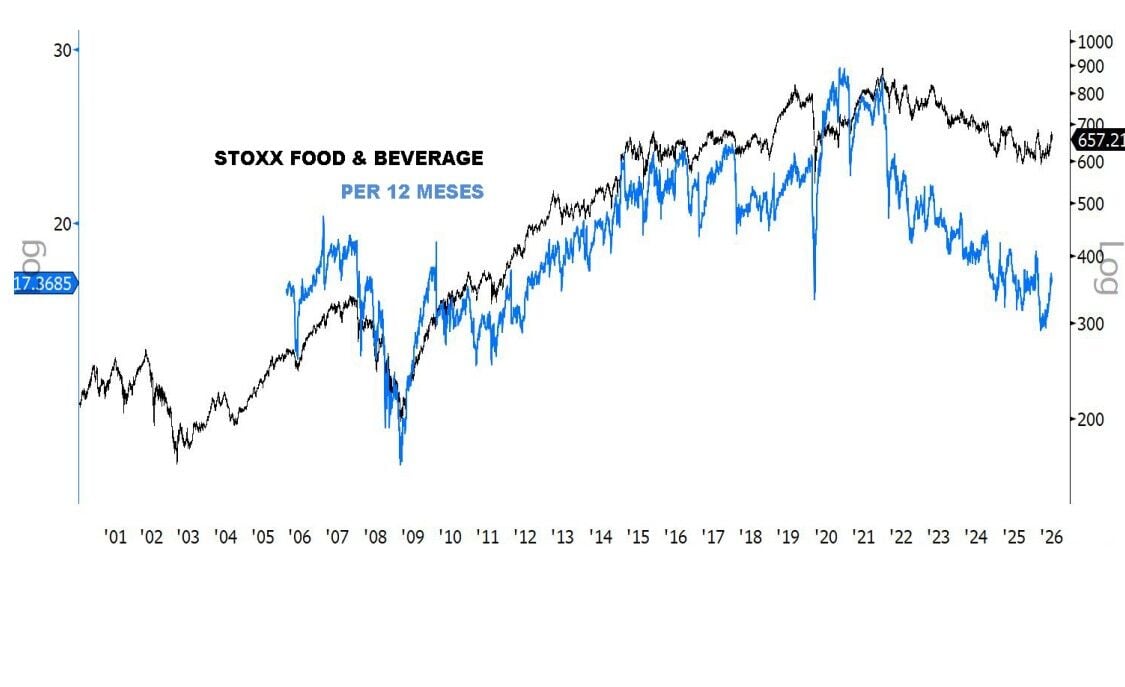

En el gráfico inferior se reflejan las consecuencias de este peor desempeño, que han provocado que la media de beneficios estimados a doce eses del sector se sitúe en niveles muy por debajo de sus medias históricas. Actualmente, el sector cotiza a 17 veces beneficios estimados a doce meses, unas valoraciones equivalentes a los mínimos registrados durante la crisis del Covid, según destacan desde la firma.

A nivel técnico, la situación del sector comienza a mostrar un cambio, tal y como se aprecia en el gráfico inferior. El STOXX Europe 600 Food & Beverage ha roto al alza la tendencia bajista que mantenía desde los máximos de 2019 e inicia, en sus indicadores trimestrales lentos, la tercera fase alcista de toda su historia. Este desarrollo técnico hace altamente probable que el sector inicie una tendencia alcista sostenida a largo plazo.

Una recuperación hacia los máximos de 2019 desde los niveles actuales no parece descabellada en el horizonte de los próximos años, lo que representaría un potencial alcista del 37% para el sector, destaca Renta 4 en su análisis sectorial.

Lo cierto es que, desde que comenzara el ejercicio, el indicador sube un 12,2% frente a una recuperación de casi la mitad, del 6.77% en tasa interanual.

También desde los indicadores premium que elabora Estrategias de Inversión observamos la fortaleza que muestra el sector en toda Europa. Es uno de los nueve que se encuentra en niveles de muy fuerte, aunque solo 4 alcanza, tanto a medio como a largo plazo, la situación técnica de muy fuerte.

Si avanzamos en valores, cuatro de ellos, se encuentran en situación muy fuerte y además, uno de ellos es español. Hablamos de Vidrala. Antonio Castelo, analista de iBroker, nos recuerda que se trata de una opción defensiva, pero, de calidad. "Una compañía que destaca por su calidad operativa, márgenes elevados, bajo endeudamiento y programa de recompra de acciones. Aunque no la ve como la idea más barata ni explosiva, sí la considera una de las opciones más fiables del mercado continuo".

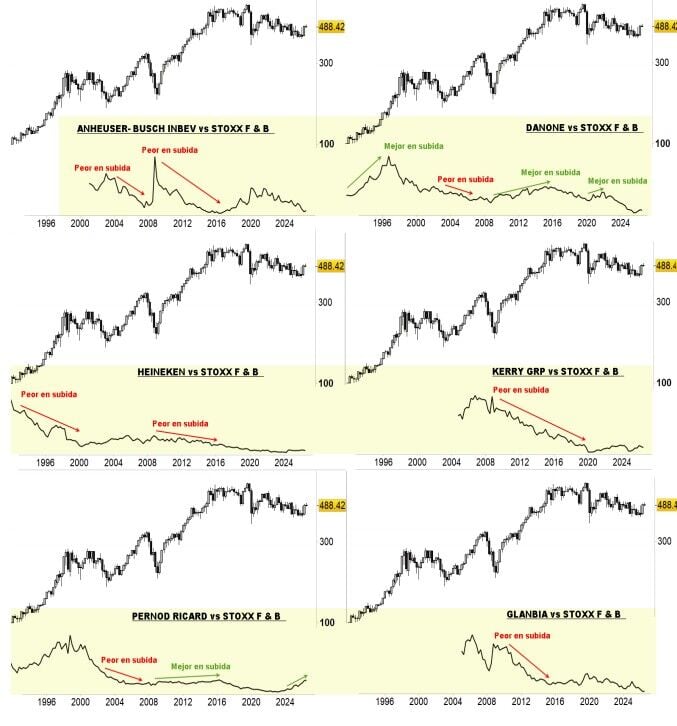

Volviendo a Renta 4, apuntan que si observamos las reacciones históricas de algunos de los diez principales valores del índice, se aprecia que Danone es el que, en un mayor número de ciclos alcistas, tiende a comportarse mejor que el propio índice sectorial. Entre ellos destacan, AB inbev, Heineken, Pernod Ricard, The Magnum Ice o The Lotus Bakeries.

Y destacan que, este gráfico muestra la evolución de la Fuerza Relativa de cada valor frente al STOXX Europe 600 Food & Beverage: cuando la línea sube, el valor supera al índice en esa fase alcista (“Mejor en subida”); cuando baja, lo hace peor (“Peor en subida”). Este comportamiento convierte a Danone en un valor modelo a ponderar en carteras inversoras.

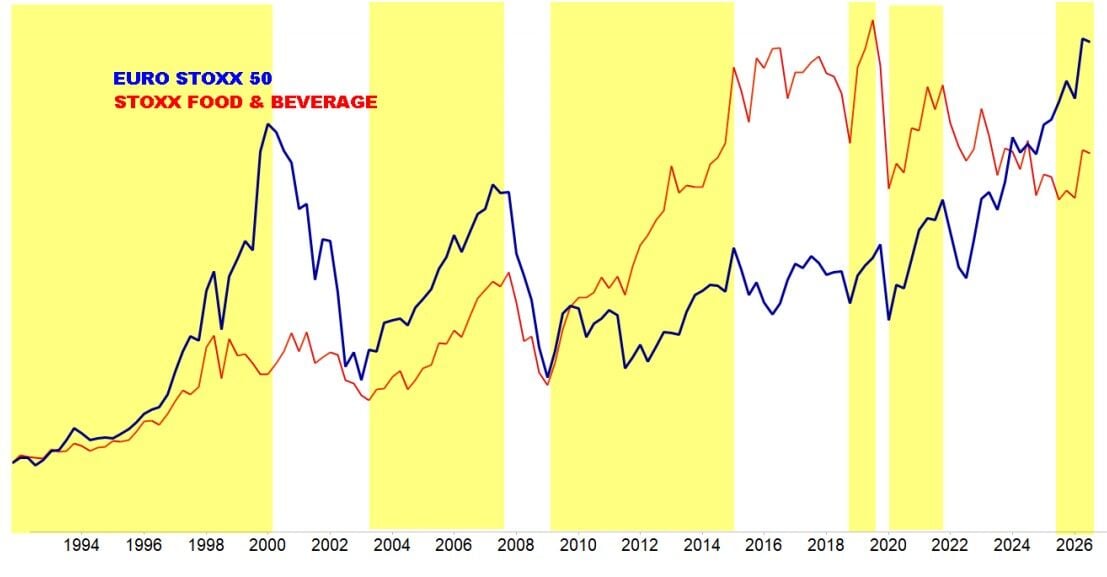

Señalan que el carácter defensivo del sector Stoxx Food & Beverage no implica que el Euro Stoxx 50 vaya a tener un peor comportamiento, como podemos comprobar en el gráfico inferior. Pese a puntuales descorrelaciones entre ambos, un ciclo alcista sostenido de largo plazo en el Stoxx Food & Beverage se ha correlacionado históricamente con buenos comportamientos del Euro Stoxx 50.

Y destacan, como potencial inversión en el sector el ETF iShares STOXX Europe 600 Food & Beverage UCITS ETF. Este instrumento replica de forma fiel el índice sectorial con una réplica física, costes competitivos (TER 0,46%) y liquidez elevada, permitiendo capturar de manera eficiente la mejora técnica y las valoraciones históricamente atractivas del sector.