Añadir Estrategias de Inversión en Google

La señal de streaming de Walt Disney, Disney+, vino a competir con los grandes del sector y fue un salvavidas durante la pandemia. Pero desde ese entonces las cosas no han ido bien para su cotización con la pérdida de casi la mitad de su valor en los últimos cinco años en medio de medidas recurrentes como las contraseñas compartidas y suscripciones con publicidad.

A pesar de ello, los analistas de Wells Fargo han señalado que esta línea de negocio ha sido perjudicial para los accionistas y cambiar el modelo hacia una licencia de contenido a terceros podría ayudarle a recuperar el terreno perdido, según Ryan Vlastelica en Yahoo Finance.

La firma estima que esta medida podría incrementar el precio de las acciones en un 40% al centrar la empresa en la propiedad intelectual y las experiencias. Si bien el streaming es popular entre los consumidores, especialmente en comparación con los estrenos tradicionales de televisión y cine, el analista Steven Cahall señala que ha sido perjudicial para los accionistas.

En los últimos cinco años, las acciones de Disney han perdido casi la mitad de su valor, mientras que el índice S&P 500 se disparó más del 70%. Cahall argumenta que el streaming es uno de los principales responsables.

Afirma que Disney no está preparada para competir con plataformas de streaming de gran volumen como Netflix y YouTube (Alphabet-A), y que "queda por ver si su ritmo de lanzamientos es suficiente para gestionar la rotación de clientes y mantener los márgenes a largo plazo". La firma mantiene una recomendación de "Sobreponderar" la acción, pero redujo su precio objetivo de 146 a 125 dólares.

En lugar de gestionar su propio servicio, argumentó que la compañía debería centrarse en licenciar su valioso catálogo de propiedad intelectual, que incluye las películas de animación de Disney, las películas de Pixar y las franquicias de Marvel y Star Wars. Wells Fargo considera que este catálogo es cada vez más valioso en un momento en que otros servicios de streaming como Apple, Amazon, Netflix, YouTube y Paramount Skyd Rg-B probablemente competirán intensamente por los derechos de licencia de los títulos más importantes.

Si Disney se centrara exclusivamente en el contenido en lugar de la distribución, podría generar más de 15.000 millones de dólares en ingresos anuales por licencias, según las estimaciones de Wells Fargo, lo que representa un fuerte crecimiento en comparación con sus ingresos por licencias antes de su transición al streaming en 2019. "No creemos que la taquilla, las experiencias ni el valor de la marca se vieran afectados si el catálogo estuviera disponible en un servicio de streaming global de la competencia".

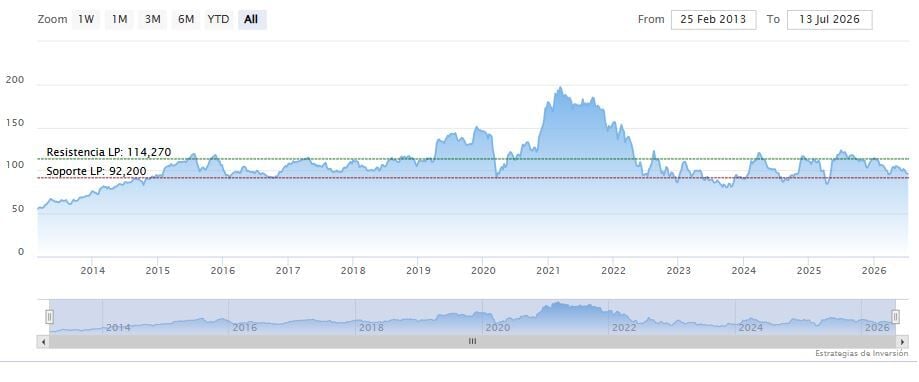

La compañía presentará sus resultados del tercer trimestre el próximo mes. En el caso de Walt Disney, la media móvil de 70 periodos se encuentra encima de las últimas trece velas, RSI al alza en los 40 puntos y las líneas del MACD debajo del nivel de cero.

El soporte a mediano plazo se encuentra en los 94.81 dólares. Mientras, los indicadores de Ei se muestran bajistas.