Añadir Estrategias de Inversión en Google

Mientras las negociaciones entre Estados Unidos e Irán siguen estando en el foco de todos los índices bursátiles mundiales, los inversores siguen evaluando de cerca los avances de las compañías en el sector energético.

Siguen evaluando sus planes de crecimiento a medio y a corto plazo al mismo tiempo que observan su cotización. Ante este entorno, las compañías cotizadas españolas presentan grandes avances que los inversores deben tener en cuenta.

En esta ocasión, hablamos de Iberdrola, Arteche, Audax y Grupo Cox.

Iberdrola

Iberdrola continúa ejecutando una estrategia centrada en reforzar su negocio de redes eléctricas en mercados con marcos regulatorios estables como Estados Unidos, Reino Unido y Brasil. Por tamaño, es la primera energética en Europa y está realizando una gran apuesta por la electrificación de la economía, las energías renovables y las redes inteligentes.

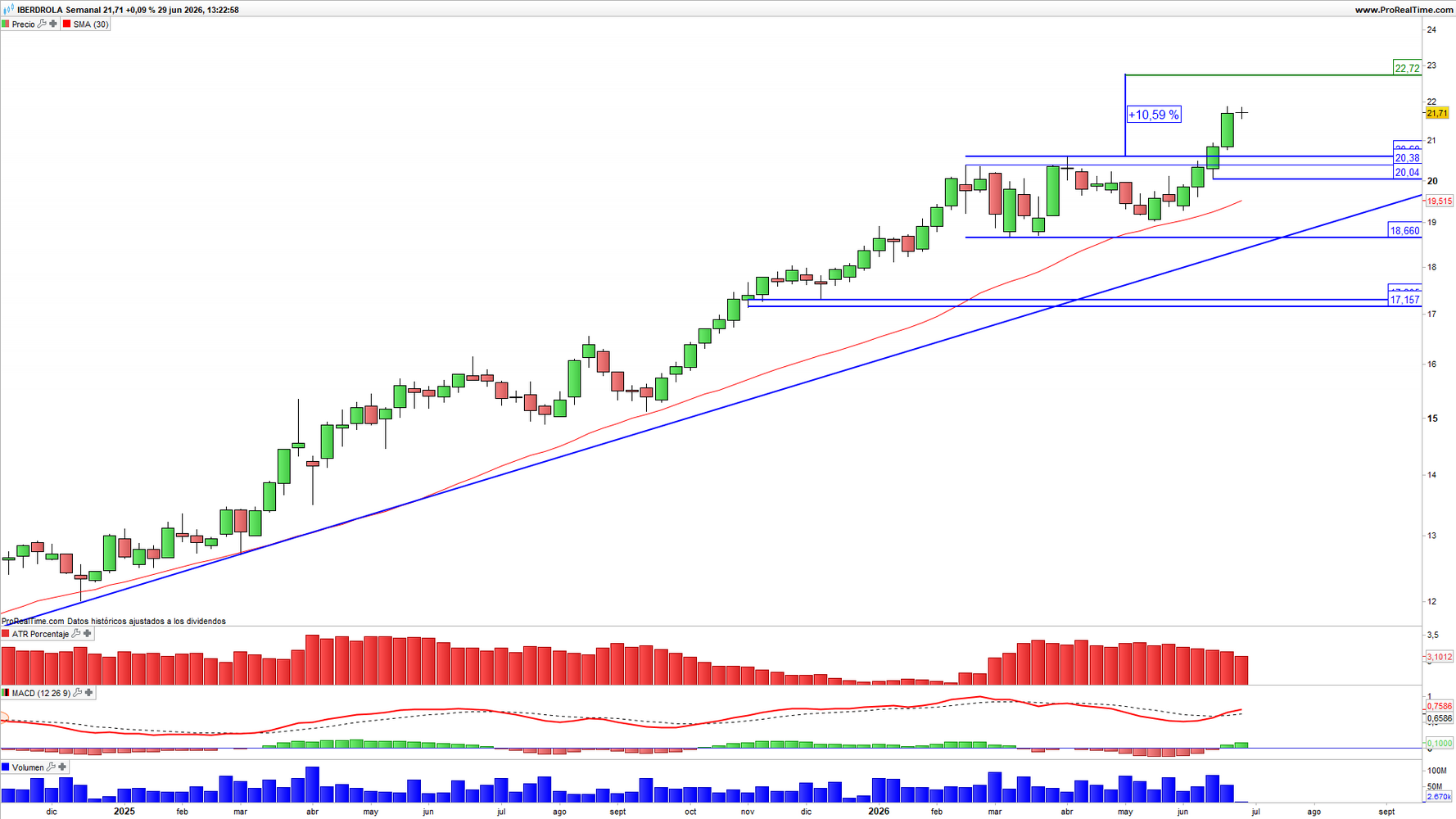

Con respecto a su cotización, la compañía se encuentra en máximos históricos y ha llegado a superar los 22 euros por acción. Álvaro Nieto, analista técnico de Estrategias de Inversión, destaca la situación de fortaleza en la que se encuentra el activo, que avanza a un objetivo alcista en la cota de los 22,72 euros por acción. Nieto sostiene que “mantendremos la actitud constructiva para las acciones de Iberdrola siempre que el precio no registre cierres semanales inferiores a los 20,04 euros por acción”.

Asimismo, afirma que podría continuar registrando subidas por encima del objetivo alcista principal, ya que la cota de los 22,72 euros por acción constituye la proyección de ascenso mínimo teórica fruto de la ruptura del rango lateral comprendido entre los 18,66 y los 20,60 euros por acción.

Desde el plano fundamental, María Mira, MFIA Analista fundamental de Estrategias de inversión, en base a una valoración fundamental, el BPA estimado para cierre de 2026 es de 0,99 euros por acción. Mira destaca que “el valor cotiza con un PER de 21,98x, ajustado frente a su ratio histórico en torno a las 15,5x, el valor cotiza con un PER de 21,98x, ajustado frente a su ratio histórico en torno a las 15,5x en los tres últimos ejercicios, y frente al PER medio para sus principales competidoras en torno a 18x (Endesa cotiza a 16,81x y Acciona Energía 19,24x)”.

Asimismo, “por Valor contable el mercado descuenta 2,43x para Iberdrola, superior al de sus principales competidoras (sector energía 2,02x). La rentabilidad sobre dividendo-Yield de Iberdrola (3% a precios actuales) no destaca”, asegura.

En base a su valoración fundamental mantenemos recomendación positiva a largo plazo para una compañía con calidad fundamental y buenas perspectivas de crecimiento.

Iberdrola se encuentra con una solidez financiera y política de dividendos. Mira detalla que la estrategia de rotación de activos, junto a partnerships y la ampliación de capital realizada en 2025, aportará fondos para aumentar su posicionamiento de redes en Estados Unidos y Reino Unido, regiones en las que los marcos tarifarios para actividad de transporte y distribución son buenos y alcanzarían el 9,5% de rentabilidad, frente al 6,5% en España.

La compañía además repartirá más de 4.500 millones de euros en dividendos con cargo a los resultados de 2025, cuya remuneración total ascenderá a 0,68 euros brutos por acción, compuesta por un dividendo a cuenta de 0,253 euros abonado el pasado mes de enero y un dividendo complementario de 0,427 euros brutos por acción que se distribuirá en julio. A esta cantidad se sumará 0,005 euros por acción debido a un dividendo de involucración en la participación de su Junta General de Accionistas.

A la espera de conocer los resultados del primer semestre el próximo 22 de julio, durante el primer trimestre la energética registró un beneficio neto de 1.895 millones de euros y estima aumentar en un 8% el beneficio neto ajustado excluyendo plusvalías por rotación de activos para finales de año. El EBITDA por su parte, se situó en 4.067,1 millones vs los 4.503 del mismo periodo de 2025 y los ingresos alcanzaron 12.017,6 millones.

Arteche

Aunque en sus inicios estaba asociado al sector industrial, Arteche se ha convertido en un actor muy relevante que lleva a cabo grandes infraestructuras eléctricas a nivel mundial.

La cotización de Arteche ha retrocedido tras la colocación acelerada de 100 millones de euros y la entrada de nuevas acciones en el mercado, en un movimiento que ha tenido un cierto efecto dilución y ha presionado la cotización a la baja. No obstante, Nieto señala que “estamos observando cómo el precio ataca en estos momentos la directriz a largo plazo. Al mismo tiempo, señala que “las compras intentan producir un área de relevancia técnica en la cota de los 32,4 euros por acción, zona de anteriores máximos que ahora intenta actuar como zona de soportes”.

Nieto afirma que “si el proceso de consolidación de las últimas semanas continúa y asistimos a la ruptura de los 32,4 euros por acción, las ventas podrían buscar atacar el último mínimo creciente de la tendencia, nivel que proyectamos en el área de los 24,3 euros por acción”. “No obstante, las compras podrían encontrar soportes importantes tanto en la media móvil simple de 30 semanas como en otro área de máximos previos en los 29,7 euros por acción”.

María Mira en el plano fundamental y en relación a una valoración por ratios y múltiplos y bajo su estimación de resultados para el cierre de 2026, “Arteche no cotiza barata”. “Tras la espectacular revalorización de sus títulos, el mercado paga ahora un PER de 38,4x, con EV/EBITDA en torno a 21,27x y PVC por encima de 16,32x”, sostiene.

Su recomendación es mantener (con stop de protección) si se está dentro y esperar mejores niveles para entrar si se está fuera.

Mira también destaca que la compañía ha validado sus objetivos financieros para 2026, sustentados en el actual flujo de inversiones en infraestructuras de distribución eléctrica.

Arteche estima una facturación situada entre los 555 y 585 millones de euros, así como un EBITDA de entre 87,7 y 95,4 millones (con un margen operativo del 15,8% al 16,3%) en 2026.

A la espera de resultados que se presentarán el próximo 28 de julio, la compañía obtuvo un aumento del 15,3% en ventas hasta los 508,4 millones de euros en 2025 y mejoró su EBITDA un 43,6% hasta los 80,5 millones. El beneficio neto se situó en 45,3 millones, un 93,4% más. Bajo este escenario, la junta de accionistas ratificó un dividendo de 0,3969 euros por acción —lo que representa una subida interanual del 140%—, fijando la tasa de distribución (pay-out) en el 50% de las ganancias netas con el fin de equilibrar la retribución al inversor, el control del pasivo y el crecimiento en el mercado exterior.

Audax

Audax continúa consolidando el cambio estratégico iniciado en los últimos ejercicios. La compañía ha reforzado su posición como grupo energético integrado, aprovechando la combinación entre generación y comercialización para mejorar márgenes.

En el plano técnico, tal y como señala Nieto, la cotización de Audax ha mostrado un debilitamiento significativo en las últimas semanas, con el precio acercándose a un nivel de soporte relevante en torno a los 1,24 euros por acción. No obstante, el activo continúa desarrollando una figura chartista de cuña descendente, por lo que conviene mantener la atención sobre su evolución en busca de una posible mejoría en las próximas semanas.

“Para que se confirme este escenario, será clave que la presión compradora impulse el precio hacia la zona de los 1,516 euros por acción; su superación permitiría a los compradores recuperar el control del activo”, apunta.

Para Mira, en el contexto actual de tipos de interés relativamente elevados y precios de venta a la baja, los grupos integrados verticalmente como Audax salen favorecidos.

Bajo su estimación para el cierre de 2026, “la compañía cotiza con importante descuento, presentando un PER de 10,7x que supone un importante descuento frente a sus competidores”. “Si ajustamos este múltiplo por el crecimiento estimado del BPA, el PEG resultante de 0,07x muestra una clara infravaloración. Esta situación de descuento se confirma también en el ratio EV/EBITDA de 7,3x, muy por debajo de la media de sus iguales que supera las 11,5x”, subraya.

En base a esta valoración fundamental, reiteramos su recomendación positiva para un horizonte de inversión a largo plazo. La compañía mejora sus fundamentos trimestre a trimestre, muestra resiliencia en un sector complejo, muestra resultados recurrentes e inicia una política de dividendos sostenible.

Además del crecimiento en clientes y potencia instalada, destaca la reducción progresiva de la deuda y una política de dividendos cada vez más sostenible. Desde el punto de vista de valoración, continúa cotizando con múltiplos inferiores a los de otras compañías comparables, lo que sigue ofreciendo potencial siempre que mantenga el ritmo de mejora operativa.

La compañía ha reenfocado con éxito su estrategia hacia el volumen y la optimización de márgenes, aprovechando la flexibilidad entre sus negocios de comercialización y generación.

“El nuevo plan estratégico busca que el mercado valore a Audax como una plataforma tecnológica de servicios y no como una comercializadora tradicional, cerrando así la brecha de valoración histórica”, afirma Mira.

Recientemente, la compañía ha lanzado una OPA sobre Elmera, una energética noruega que cotiza en la bolsa de Oslo por un total de 400 millones de euros (3,7 euros por acción). Asimismo, ha reiterado su interés afirmando que considerará un aumento en el precio de la OPA, ya que han recibido otra oferta de interés no vinculante por parte de otro operador de energía.

En el primer trimestre, Audax obtuvo un beneficio neto ajustado de 16,1 millones de euros, un 11% más, mientras que los ingresos de la compañía se situaron en 534,3 millones. Por su parte, el EBITDA, alcanzó los 33,4 millones. La compañía además ha afirmado que el próximo 3 de julio repartirá un dividendo de 0,034 euros por acción.

Cox

Tras la adquisición de Iberdrola México y la presentación de su nuevo Plan Estratégico, Cox experimenta un momento de transformación y expansión.

Desde el aspecto técnico, Nieto señala que en las acciones “detecta que en la pasada vela semanal las compras encontraron apoyos en las inmediaciones de los 11,50 y los 11,80 euros por acción. Según Nieto, la acción del precio se centrará en este área de soporte a lo largo de las próximas semanas.

Bajo esta premisa, “si no asistimos a cierres semanales inferiores a los 11,50 euros por acción, las compras podrían producir nuevos ataques a las proximidades de los máximos anuales en la cota de los 14,70 euros por acción. Además, la consolidación de las últimas semanas también ha llevado al precio a atacar los niveles de Fibonacci de las subidas previas”, señala.

En el plano fundamental, Mira subraya su modelo integrado, una mejora en la visibilidad de los ingresos, un fuerte crecimiento en la cartera de proyectos y un potencial de negocio con la integración de los activos en México. Entre los principales desafíos se encuentra la ejecución, mantener la disciplina financiera y el riesgo regulatorio en México

Bajo sus criterios de valoración fundamental la recomendación es positiva para una inversión en COX con horizonte de largo plazo.

El nuevo Plan estratégico de la compañía planea invertir 5.500 millones de euros hasta 2028. El enfoque prioriza la consolidación de activos fijos de retribución garantizada o regulada (líneas de transmisión, desaladoras y almacenamiento de energía) frente a los servicios puros. Asimismo, el 80% de esta cantidad se financiará mediante deuda de proyecto sin recurso a la matriz. Tal y como señala María Mira, la operación clave es la culminación de la integración durante 2026 de los activos de Iberdrola México. Una operación que transformará los estados financieros de la compañía al posicionar a México como su principal motor geográfico, absorbiendo el 47% de las inversiones futuras.

En 2025, Cox aumentó un 16% su beneficio hasta los 69 millones de euros y aumentó su EBITDA un 23% hasta situarse en 225 millones. Por su parte, los ingresos crecieron un 62% hasta los 1.140 millones de euros.