Añadir Estrategias de Inversión en Google

A lo largo del año, el oro se hizo tan popular que un importante almacén minorista de Estados Unidos empezó a ofrecer lingotes de oro, los cuales se agotaron rápidamente. Pero, a pesar de toda la euforia en torno a este metal precioso, ¿es el oro una mejor opción de inversión a largo plazo que la renta variable?

Aún con su renovada popularidad, creemos que los inversores deberían evaluar detenidamente la correlación entre el riesgo y la rentabilidad del oro antes de invertir en él. En este artículo, Fisher Investments examinará el rendimiento a largo plazo del oro y su perfil de volatilidad en comparación con el de la renta variable y otros vehículos de inversión. También analizaremos cómo la caída de los tipos de interés puede no ser necesariamente un indicador de que el futuro del oro vaya a ser mejor, y por qué el timing del mercado es fundamental para los inversores en oro.

¿Cómo se pueden contextualizar las recientes rentabilidades del oro?

Desde hace tiempo, la narrativa del mercado ha sostenido que el oro es un refugio seguro para los inversores. Sus defensores argumentan que el oro puede proteger las carteras frente a las caídas del mercado, estabilizarlas durante los episodios de volatilidad o incluso proteger el poder adquisitivo ante los efectos erosivos de la inflación. Sin embargo, en opinión de Fisher Investments , las razones para invertir en oro, a menudo, no se sostienen cuando se comparan con hechos reales.

Como ocurre con todas las materias primas, los precios del oro dependen casi exclusivamente de la oferta y la demanda. En la historia moderna, la oferta de oro ha sido relativamente estable, pero la demanda ha sido volátil, ya que, a menudo, se ha visto influida por los cambios impredecibles en el sentimiento inversor. En 2023, el oro subió más de un 15 %, acercándose a los máximos históricos en USD1. Fisher Investments observó que el entusiasmo por el oro fue especialmente fuerte a finales de año, ya que los precios subieron un 11,1 % de octubre a diciembre2. Aunque la rentabilidad del oro fue positiva, siempre es importante comprender el coste de oportunidad, es decir, la rentabilidad que podría haber obtenido si hubiera realizado otro tipo de inversión, por ejemplo, en renta variable.

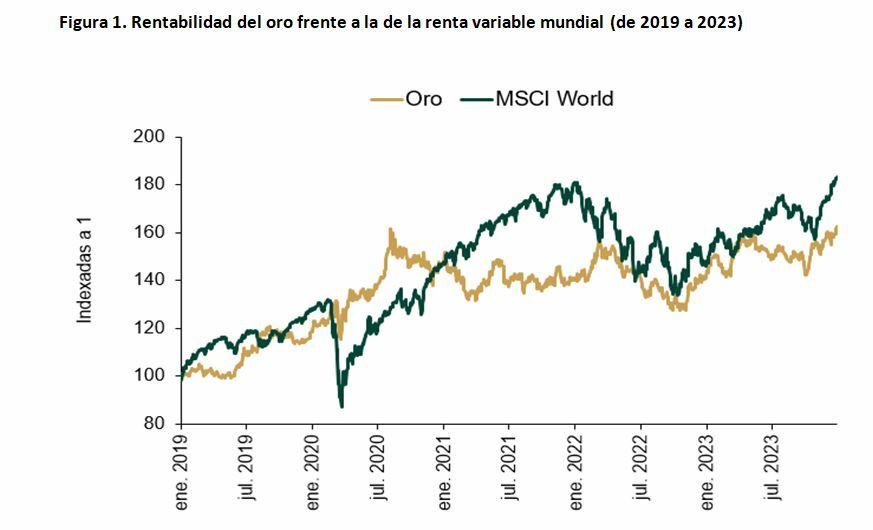

Como se observa en la figura 1, el oro ha obtenido una rentabilidad considerablemente inferior a la de la renta variable mundial desde 2019, y la aclamada subida del oro en el cuarto trimestre de 2023 superó a la que obtuvo la renta variable en el mismo período por muy poco3. Desde el 7 de agosto de 2020, momento en que el oro registró su último máximo histórico, la renta variable mundial ha subido un 41,5 % hasta 2023, a pesar de sufrir una prolongada caída — o mercado bajista— en 2022IV. En ese mismo período de 41 meses, los precios del oro se han mantenido prácticamente planos (véase la figura 1).

Fuente: FactSet, a 8/1/2024. Renta variable mundial (MSCI World con reinversión de dividendos) y oro (precio al contado del oro en lingotes), del 31/12/2018 al 31/12/2023, valores diarios. Valores expresados en USD. Las fluctuaciones de las divisas internacionales pueden modificar la rentabilidad.

El hecho de que la rentabilidad del oro sea inferior a la de la renta variable tampoco es un fenómeno reciente. Desde 1974 hasta finales de 2023, el oro ha subido un 1751,6 %, mientras que la renta variable mundial ha subido un 8201,1 %. En pocas palabras, el rendimiento del oro —tanto en los últimos años como a largo plazo— carece de brillo si se compara con el de la renta variableV.

¿Es realmente el oro una alternativa "estable" en comparación con las acciones, especialmente en el largo plazo?

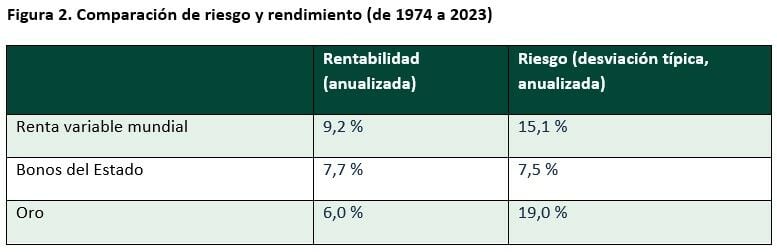

Uno de los argumentos más usados por los defensores del oro es que este protege contra la volatilidad de la renta variable y la renta fija. Sin embargo, cuando se examinan los datos, podemos observar que su supuesta capacidad para reducir la volatilidad no es cierta. Como se ilustra en la figura 2, desde 1974, el oro tiene una desviación típica —un indicador de la volatilidad anual de la rentabilidad respecto de sus medias a largo plazo— del 19 %, muy por encima de la desviación típica de la renta variable mundial, del 15,1 %. Además, la rentabilidad anualizada del oro es muy inferior a la de la renta variable, e incluso va a la zaga del rendimiento de la deuda pública más estableVI. En opinión de Fisher Investments , a la mayoría de inversores no les convendría combinar la renta variable con el oro debido a su mayor volatilidad y menor rentabilidad.

Fuente: FactSet, a 8/1/2024. Renta variable mundial (MSCI World con reinversión de dividendos), deuda pública mundial (Rentabilidad de los índices GFD World Government Bond ponderada por el PIB) y oro (precio al contado de los lingotes de oro) del 31/12/1973 al 31/12/2023. Valores expresados en USD. Las fluctuaciones de las divisas internacionales pueden modificar la rentabilidad.

¿Significa la caída de los rendimientos que se avecinan tiempos mejores para el oro?

Otro de los argumentos más recientes empleado por los entusiastas del oro sugiere que la caída de los tipos de interés beneficia al oro. Según esta teoría, un menor pago de intereses fijos implica una menor competencia por el oro. Pero, como muchas de las otras supuestas razones para invertir en oro, Fisher Investments cree que carece de lógica.

Si los tipos a la baja fueran buenos para el oro, al comparar el movimiento del oro con el de los tipos de interés en un gráfico a largo plazo, ambos deberían moverse en direcciones opuestas, al menos la mayor parte del tiempo. Pero, como ilustra la figura 3, no es así. El oro y los rendimientos de los bonos del Tesoro estadounidenses a 10 años se han movido juntos en numerosas ocasiones. Por ejemplo, el oro cayó junto con los tipos de interés durante gran parte de los años ochenta y noventa. Desde 1973, la correlación de precios entre los tipos de interés y el oro es prácticamente nulaVII.

Fuente: FactSet, a 8/1/2024. Precio al contado del oro y rendimiento de los bonos del Tesoro estadounidenses a 10 años con vencimiento fijo, valores mensuales, del 31/12/1973 al 31/12/2023.

El éxito de la inversión en oro requiere una sincronización excepcional con el mercado

En opinión de Fisher Investments , beneficiarse del oro requiere una sincronización impecable con el mercado. Los bruscos auges del oro impulsados por el sentimiento pueden parecer ciertamente tentadores. Un ejemplo reciente de ello se produjo durante las primeras fases de la pandemia. A principios de 2020, el oro se disparó, con una subida de casi el 30 % desde principios de año hasta julio de 2020; una subida rápida, pero breve que puede haber recompensado a quienes la calcularon con éxito. No obstante, desde julio de 2020 hasta finales de 2023, los precios del oro se mantuvieron prácticamente planos, mientras que la renta variable mundial subió más de un 40%VIII. Los largos períodos de estancamiento, aparentemente inexplicables, son habituales cuando se invierte en oro.

Fisher Investments España es consciente de que el oro registró un período considerable de débiles rentabilidades poco después de que este alcanzara su punto máximo (850 USD) en enero de 1980, tras el repunte que experimentó a finales de los años setenta. Sorprendentemente, el oro no volvió a esos niveles durante 28 años (casi tres décadas), cuando finalmente superó sus máximos históricos en enero de 2008IX. Tenga en cuenta cuál habría sido el coste de oportunidad si hubiera invertido en oro en lugar de en renta variable u otros activos durante ese período. Desde finales de enero de 1980 hasta enero de 2008, la renta variable mundial subió más de un 1716 %, mientras que el oro simplemente se mantenía a floteX.

Afortunadamente, los inversores disponen de otras opciones que históricamente presentan una volatilidad menor y una rentabilidad superior a la del oro. Según la opinión de Fisher Investment , aunque el oro pueda brillar (literalmente), la renta variable y otras clases de activos convencionales son una mejor opción para los inversores a largo plazo.

No se pierda las últimas noticias y perspectivas de los mercados de Fisher Investments :

Fisher Investments es el nombre comercial utilizado por la sucursal en España de Fisher Investments Ireland Limited, (“Fisher Investments España”). Fisher Investments Ireland Limited es una sociedad de responsabilidad limitada constituida en Irlanda que opera bajo la denominación de Fisher Investments Europe (""Fisher Investments Europe""). Fisher Investments Ireland Limited y su nombre comercial, Fisher Investments Europe, están inscritos en el Registro Mercantil de Irlanda con los números 623847 y 629724. Fisher Investments Europe está regulada por el Banco Central de Irlanda. El domicilio social de Fisher Investments Europe es 2 George’s Dock, 1st Floor, Dublin 1, D01 H2T6 Ireland. Fisher Investments Europe externaliza parcialmente diversos aspectos de las funciones cotidianas de asesoramiento de inversión, gestión de carteras y operaciones bursátiles a sus filiales.

El presente documento recoge la opinión general de Fisher Investments Europe y no debe ser considerado como un servicio de asesoramiento personalizado en materia de inversiones o fiscal ni un reflejo de la rentabilidad de sus clientes. No se garantiza que Fisher Investments Europe siga sosteniendo estas opiniones, las cuales pueden cambiar en cualquier momento a la luz de nuevos datos, análisis o consideraciones. La información que figura en el presente documento no pretende ser una recomendación o un pronóstico de las condiciones del mercado. En su lugar, tiene por objeto esclarecer los aspectos tratados. Los mercados actuales y futuros pueden diferir ampliamente de los que se describen en este documento. Asimismo, no se garantiza la exactitud de ninguna de las hipótesis empleadas en los ejemplos contenidos en el presente documento

Fuente: FactSet, a 11/12024. Rentabilidad con reinversión de dividendos del MSCI World, del 6/8/2020 al 31/12/2023. Valores expresados en USD. Las fluctuaciones de las divisas internacionales pueden modificar la rentabilidad.

Fuente: FactSet, a 8/1/2024. Renta variable mundial (MSCI World con reinversión de dividendos) y oro (precio al contado del oro en lingotes) del 31/12/1973 al 29/12/2023. Valores expresados en USD. Las fluctuaciones de las divisas internacionales pueden modificar la rentabilidad.

Fuente: FactSet, a 8/1/2024. Renta variable mundial (MSCI World con reinversión de dividendos), deuda pública mundial (Índices World Government Bond de GFD ponderados por el PIB) y oro (precio al contado de los lingotes de oro), del 31/12/1973 al 29/12/2023. Valores expresados en USD. Las fluctuaciones de las divisas internacionales pueden modificar la rentabilidad.

Fuente: FactSet, a 27/11/2023. Desde 1973, la correlación entre los rendimientos de los bonos del Tesoro estadounidenses y el oro es de –0,07. Precio al contado del oro y rendimiento de los bonos del Tesoro estadounidenses a 10 años con vencimiento fijo, valores mensuales, del 31/12/1973 al 31/10/2023.

Fuente: FactSet, a 8/1/2024. Renta variable mundial (MSCI World con reinversión de dividendos) y oro (precio al contado del oro en lingotes), del 31/7/2020 al 29/12/2023. Valores expresados en USD. Las fluctuaciones de las divisas internacionales pueden modificar la rentabilidad.

Fuente: FactSet, a 8/1/2024. Oro (precio al contado del oro en lingotes), del 31/12/1973 al 29/12/2023. Valores expresados en USD.