Añadir Estrategias de Inversión en Google

En primer lugar, hay que aclarar que los depósitos bancarios siguen siendo el instrumento en el que más confían las familias españolas para cuidar sus ahorros. Sin embargo, poco a poco parece que están buscando otras alternativas, acosados entre una inflación que se resiste a remitir y unas rentabilidades que todavía son muy escasas. Es en este entorno en el que se ha producido un auténtico boom de la deuda pública, en especial de las letras del Tesoro.

Más allá de la anécdota de las largas colas en las puertas del Banco de España para poder comprar letras, lo cierto es que la inversión en la renta fija por parte de los particulares está en aumento. En los dos primeros meses de 2023 los inversores particulares hicieron peticiones de compra de 2.363 millones de euros de deuda mediante el Tesoro Público, según una información adelantada por la agencia Efe.

Al cierre de diciembre, las familias contaban ya con 1.826 millones en letras del Tesoro, un 2,44% del total de títulos. Aunque la cifra es modesta si se tiene en cuenta el abultado endeudamiento del Estado español, lo cierto es que no había sido tan elevada desde hace más de una década, en 2012, de acuerdo con el registro histórico del Tesoro.

Al mismo tiempo, los depósitos bancarios de las familias descendieron un 0,5% el pasado mes de febrero respecto a enero, según los últimos datos publicados por el Banco de España, que muestran una salida de 5.000 millones hasta totalizar 986.200 millones.

Desde diciembre suman dos meses seguidos descendiendo: en los dos primeros meses del ejercicio, las familias españolas sacaron 18.141 millones de euros de los depósitos. Para encontrar dos meses consecutivos con unas salidas tan elevadas hay que remontarse también a 2012, cuando entre julio y agosto los españoles retiraron 12.518 millones de los depósitos.

Tanto el aumento de la inversión en letras como la retirada de depósitos se encuentran por tanto en umbrales no vistos desde 2012, un año que está marcado en la historia económica de España por el millonario rescate de Bankia. En esos momentos el sector bancario español se encontraba en el ojo del huracán, con la confianza de las familias en sus bancos bajo mínimos.

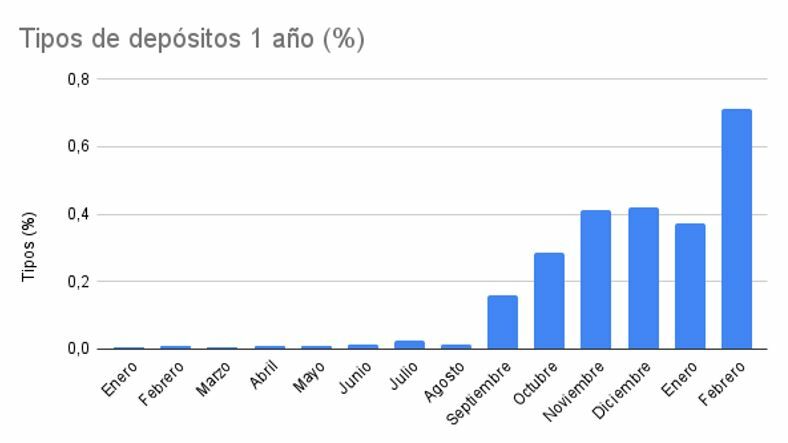

Si bien actualmente los bancos han vuelto a verse sacudidos, lo cierto es que no parece que la salida de depósitos responda a una pérdida de la confianza, sino más bien a la búsqueda por parte de las familias de activos rentables y seguros ante las escasas rentabilidades de los depósitos. Y eso que los bancos parece que están comenzando a abrir un poco la mano: en febrero, últimos datos disponibles, el tipo de interés medio de los nuevos depósitos a plazo hasta un año prácticamente se duplicó, pasando de un 0,37% en enero a un 0,71%.

En los depósitos a un plazo de entre uno y dos años, la subida de rentabilidad es más limitada, de un 1,24% a un 1,29%. En los productos a más de dos años, el tipo medio aplicado por los bancos es de un 1,03%, frente al 0,78% de enero.

Sin embargo, estas cifras palidecen si se tiene en cuenta que la rentabilidad de las letras del Tesoro a tres meses se sitúa en el entorno del 2,7%, mientras que en el papel a seis, nueve y 12 meses se supera ya el 3% de rentabilidad.

El cambio de los depósitos por las letras no es exclusivo de España, sino que en EEUU también se está produciendo un fenómeno similar, que en este caso sí parece motivado por la desconfianza en los bancos después de que varias entidades regionales hayan caído en las últimas semanas aquejadas de una gestión del riesgo equivocada ante las subidas de tipos de la Fed.

Se calcula que en EEUU 286.000 millones de dólares se han ido desde los bancos a la deuda pública, el mayor aumento de fondos desde abril de 2020, en las primeras etapas de la crisis del Covid-19.

Campaña de la Renta: ¿Cómo tributan las letras?

Aunque el ‘boom’ de las letras se ha vivido en los primeros meses de 2023, quienes ya invirtieran el año anterior deben tener en cuenta para realizar su declaración de la Renta que se gravará la diferencia entre el importe obtenido por la venta o amortización de la letra –una vez vencido el plazo- y el precio de compra. El resultado se incluye como rendimiento de capital mobiliario, dentro de la base imponible del ahorro del Impuesto sobre la Renta de las Personas Físicas (IRPF).

Una vez incluidos todos los conceptos que la Agencia Tributaria reconoce dentro de la base del ahorro, sobre ese importe se aplican los tipos impositivos establecidos, que oscilan entre el 19% y el 26%. Se gravará al tipo del 19% los primeros 6.000 euros, el tramo de la base liquidable entre 6.000 euros y los 50.000 euros tributa al 21% y el tramo entre 50.000 euros y 200.000 euros tributa al 23%. Finalmente, por los ingresos que superan los 200.000 euros se tributa por el 26%.

De cara a la campaña del año que viene, es decir, para todas las operaciones que se liquiden a lo largo de 2023, se aplicarán dos nuevos tipos sobre la base del ahorro: entre 200.000 y 300.000 se aplicará un tipo al 27% y a partir de 300.000 euros será el 28%.