Añadir Estrategias de Inversión en Google

Durante estos días he recibido decenas de informes de gestoras analizando lo que ha sucedido en esta reunión de banqueros centrales. Por supuesto, todas serán interesantes, pero he decidido no leer ninguna hasta después de redactar este breve artículo. No me quiero despistar.

Vamos a ir punto por punto. Y el primero es la independencia de la Fed y su cautelosa toma de decisiones basadas en datos. De hecho, es la primera y la más importante, porque de ella se derivan las decisiones que parece que van a tomar en las próximas semanas.

Los principales datos en los que se fija la Fed son: el empleo (tasa de desempleo, creación de puestos de trabajo, vacantes, etc.); la inflación (tendencia, deflactor, objetivo del 2% a largo plazo); crecimiento económico (PIB, evolución, etc.); y elementos circundantes como el coste de la deuda, los intereses, aranceles y cómo afectan, estabilidad fiscal, déficit, presupuestos, recaudación, divisa y dólar…

Pues bien, de todos ellos, el único que parece apuntar en la dirección de no bajar tipos es la divisa. El dólar lleva una caída con respecto al euro de un 13,4% y el US Dollar cae un 9,9%. Si se reducen los tipos, la depreciación puede ser mayor. Eso sí, impulsaría a unas mayores exportaciones, beneficiaría a los distintos activos, y a los países emergentes (en su mayoría). Y quizá llevaría como consecuencia que Europa se plantease bajar sus intereses otra vez. Podríamos ver una guerra de bajada de tipos. Y, en cualquier caso, impulsaría el crecimiento económico que está medio contraído, por decirlo fácil y pronto. Aunque, ojo, es un crecimiento ficticio basado en expansión de crédito artificialmente bajo.

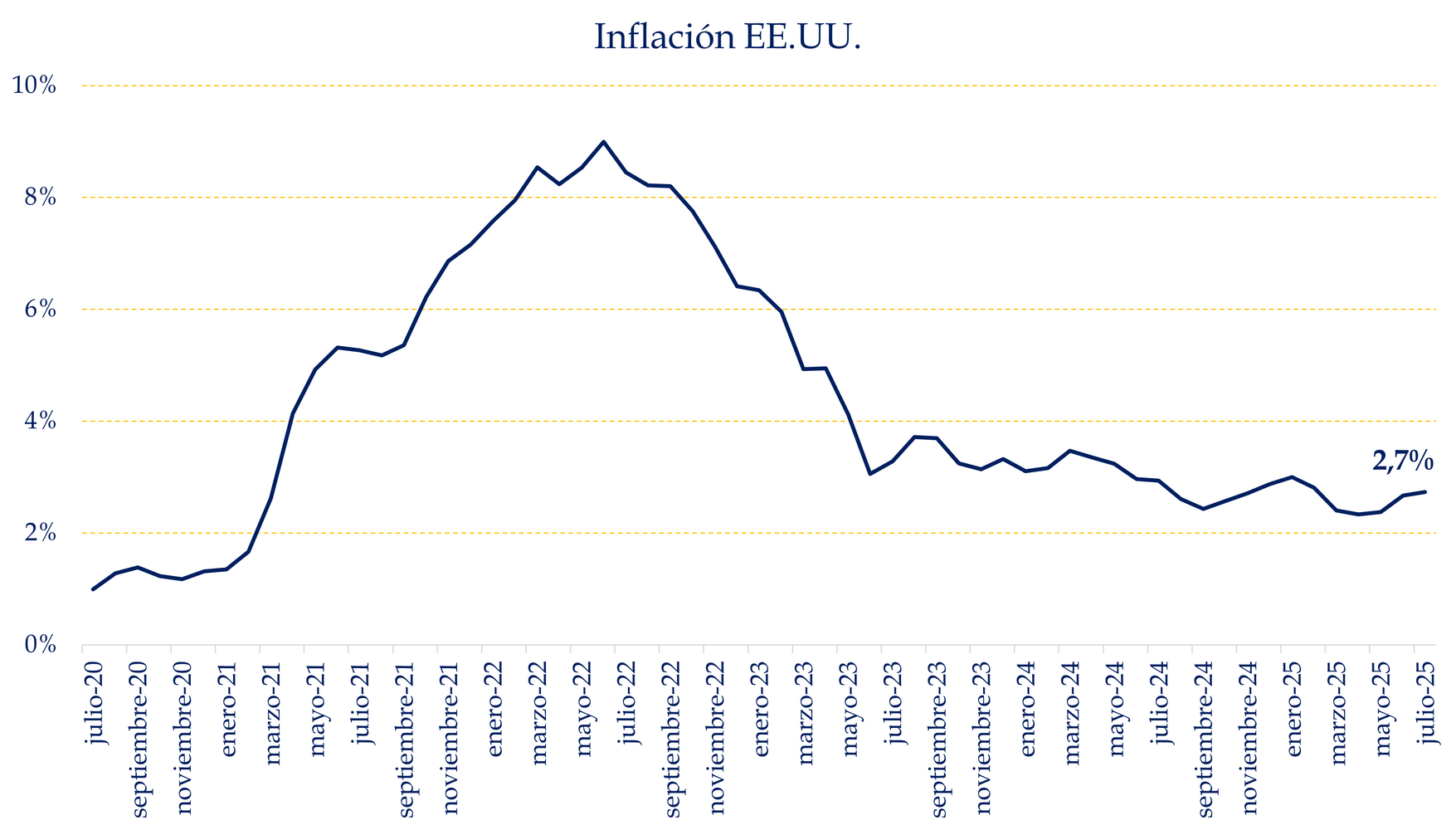

La inflación. En primer lugar y muy importante, la inflación es un indicador clave. El miedo a los desconocidos efectos de los aranceles va remitiendo. Parece que el impacto no es tan elevado y además es bueno para la estabilidad fiscal por mayor recaudación (simplificando mucho). Es más, llevamos unos cuantos meses por debajo del 3% y, aunque con sus pequeños dientes de sierra, con tendencia hacia más el 2% que el 3%. Si la inflación se da por más o menos controlada, punto a favor para el recorte de tipos.

Fuente: Carlos Arenas Laorga

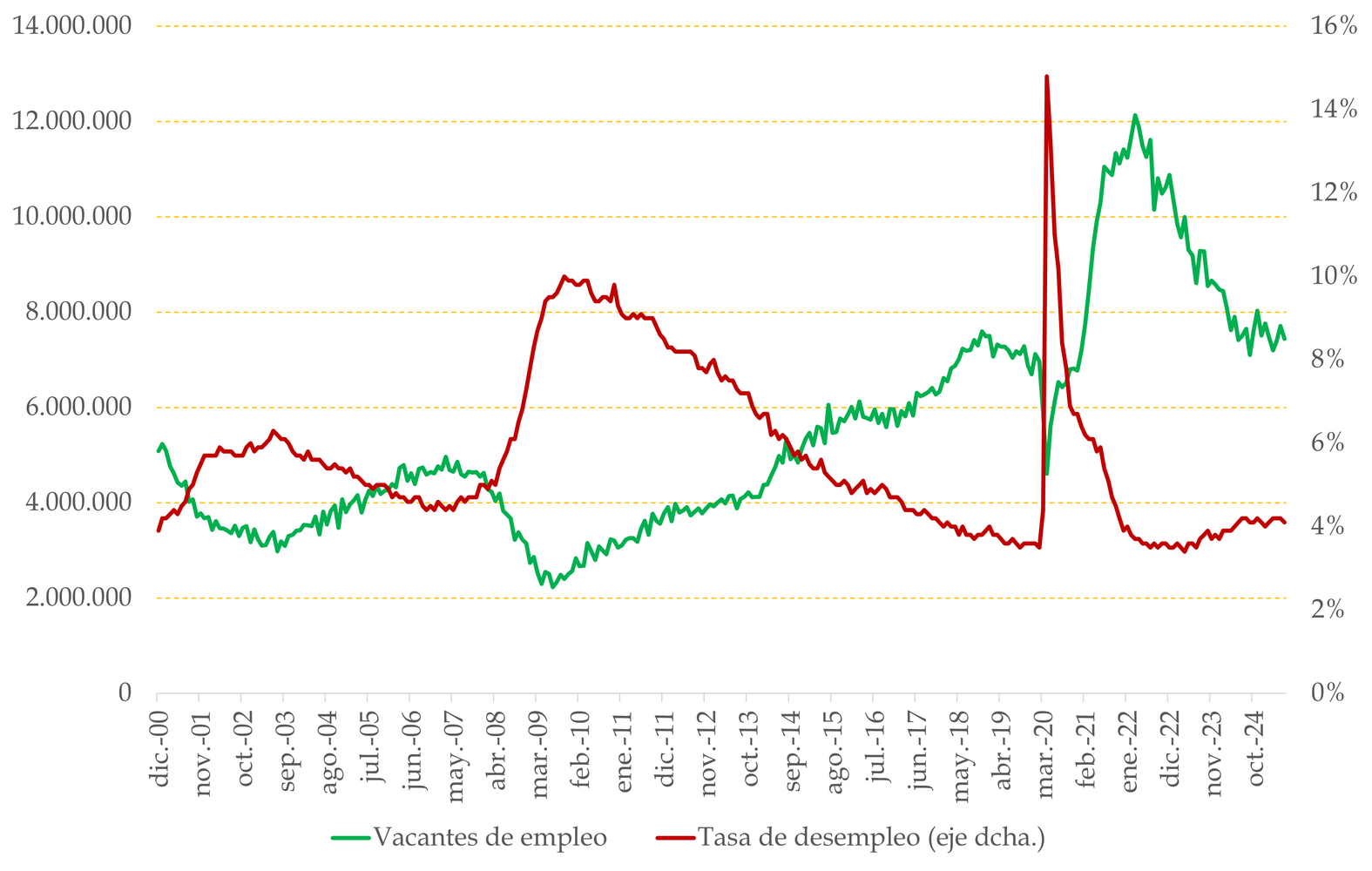

El empleo. Otra variable importante y quizá más compleja que la inflación. Es cierto que hemos simplificado mucho la inflación. No hemos hablado de la subyacente (más elevada) del deflactor de PIB, o de ciertas presiones del empleo hacia la pérdida de valor de la unidad monetaria. Pero el empleo tiene muchas repercusiones sobre la inflación y sobre el crecimiento económico que conviene no pasar por alto.

Fuente: Carlos Arenas Laorga

En primer lugar, la tasa de desempleo sigue en niveles muy bajos (4,2%), lo cual es bueno para el crecimiento del PIB, pero podría provocar presiones inflacionistas. Esto segundo no parece que vaya a pasar por las vacantes de empleo que hay. Es cierto que se reducen desde el pico del Covid, pero siguen muy elevadas. Menos vacantes pueden reducir la presión salarial y esa es la tendencia que observamos. Y, como todavía las vacantes son numerosas, parece un ajuste saludable y una normalización tras el calentamiento de 2021 y 2022. Eso sí, si el ritmo de caída se mantiene (aunque parece que ha estabilizado un poco), es un anticipo de una menor demanda de trabajadores, lo cual puede resultar un indicador adelantado de contracción económica.

Por tanto, dos de los objetivos principales de la Fed apuntan claramente a una bajada de tipos este septiembre. Por no alargarnos demasiado, analizamos el PIB, la deuda y otros factores importantes en el siguiente artículo.