Añadir Estrategias de Inversión en Google

¿Qué riesgos tenemos que tener en cuenta para este 2016?

El principal riesgo en este caso es el enfriamiento de la economía, que es lo que está afectando más a principio de año. En cuanto a renta fija la mayor amenaza es una posible subida de tipos de interés muy fuerte y la falta de yield por parte de algunos de los bonos que cotizan en el mercado de renta fija.

¿Podría sorprendernos el BCE o la FED para cambiarnos el panorama actual?

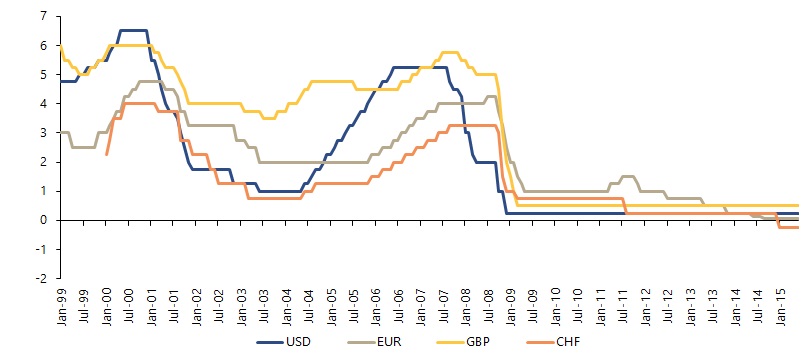

Nosotros siempre hemos apostado por un escenario de crecimiento lento, que no amenaza una inflación fuerte, por lo que no vemos una fuerte subida de tipos. En general el mercado estaba descontando unas cuatro subidas para 2016, y ya se está echando para atrás en general sobre ese consenso porque no hay inflación. La única preocupación que tenía el equipo de Janet Yellen para subir tipos era la inflación. No hay inflación por lo que es probable que no se suban 3 o 4 veces más los tipos este año. Eso es lo que más daño puede hacer al inversor de renta fija. No esperamos grandes sorpresas sobre Draghi y si las hay serán positivas.

Evolución tipos de interés de los principales bancos centrales. Fuente: Bloomberg

En este escenario de gran volatilidad, ¿Una de las apuestas sería la renta fija? ¿a través de qué fondos?

Siempre hemos sido partidarios en este caso de renta fija corporativa pero en este caso me gustaría centrarme en una aproximación diferente que es la flexibilidad. Los mercados están cada vez más complicados porque el cupón que ofrecen los bonos cada vez es menor. Las cosas están menos claras. Las apuestas direccionales son más complicadas. Por eso creo que es complicado hacer una apuesta por un fondo en el que pueda invertir en diferentes tipos de bonos de manera flexible.

Rentabilidad anual de distintos activos de renta fija

Tanto Europa como EEUU tienen una situación diferente en cuanto a su política monetaria. Sin embargo su mayor peso lo tienen en bonos europeos, como son Francia, Reino Unido, Portugal e Italia. ¿Por qué esta composición geográfica?

Principalmente en busca de cupón. Hasta diciembre no hemos hecho ninguna apuesta fuerte por Estados Unidos por el tema de la duración. Por esa subida de tipos que finalmente se dio en diciembre. Has nombrado Italia y Portugal. Nos gustan estos países por el cupón que dan. Además han hecho sus deberes por lo que el riesgo de impago creemos que ha decrecido considerablemente. Reino Unido está creciendo muy fuerte y siempre Francia y Alemania dan mayor estabilidad. Lo que hay que tener más en cuenta es que cuando inviertes en bonos franceses o alemanes es no comprar en spreads mínimos para que no se vuelvan otra vez a ampliar.

¿Se podría aprovechar la caída del precio del petróleo a través de bonos gobierno de países que son importadores y que podrían ser beneficiados por este crudo tan barato?

Es una opción. También podríamos aprovechar la caída del crudo de materias primas en general que dependan de esto. De hecho lo estamos haciendo. No estamos invirtiendo en países que dependan de las materias primas, que son emergentes en general hasta que no veamos claro lo que pueda pasar. Es verdad que en los países desarrollados la factura de la energía está siendo más barata. Con lo cual el coste o la deuda de esos países es más fácil de pagar.

El riesgo de divisa sigue estando ahí sobre todo de la mano de los emergentes, como ya hemos visto con la devaluación del yuan. ¿Qué esperan de las divisas emergentes y cómo se pueden aprovechar de este escenario?

Es curioso que hablemos de divisa en un fondo de renta fija, pero el fondo invierte algo en divisas. Lo hace de manera que en general lo que hace es arbitrar. Con el ejemplo que pones con respecto al yuan o las materias primas en los meses de noviembre o diciembre hemos apostado por la corona sueca contra a la divisa noruega. ¿Por qué? Porque Noruega es un país que depende mucho del petróleo. En cambio Suecia no, que depende más de los servicios. Creemos que la divisa sueca iba a funcionar mucho mejor.

¿Apostarían por bonos corporativos? ¿Por cuáles?

Llevamos desde el año 2012 o 2013 apostando por bonos corporativos. Seguimos haciéndolo porque es donde hay cupón. En un fondo que lo que hace es invertir en diferentes activos de renta fija también apostamos por la renta fija corporativa. Esto te da un cupón extra. Por eso tenemos un parte tanto en investment grade como en los bonos de rendimiento.

Bonos en cartera del Vontobel Bond Euro Aggregate. Fuente: Vontobel

¿Qué sectores sobreponderan más para bonos corporativos?

Los que más sobreponderamos son los bonos de aseguradoras o de algunas empresas financieras y lo que estamos buscando son bonos subordinados. Hay que mirar mucho quién es el emisor para no tener ningún tipo de riesgo de impago, pero una vez analizado eso la recompensa es mayor que los otros sectores.

Como decía su fondo Vontobel Fund Bond Global Aggregate ha logrado una rentabilidad del 4,8% en 2015 batiendo a su índice de referencia por bastante porcentaje. ¿Cómo han logrado esto?

Estamos bastante orgullosos porque el índice de referencia ha hecho un 0,7% y nosotros un 4,8%. Eso se ha hecho con un control de riesgo del 5%, que lo tiene antes de empezar a invertir y una vez que ya está invertido. Lo primero que hace es hacer unas apuestas más macro desde arriba y hace dos tipos de apuestas: una es estratégicas, a más largo plazo, en las que se sienta y trata de conseguir cupón; una que es más tácticas, de corto plazo. Ahí es donde entra la estrategia de arbitraje que he tratado de explicar. Combina estas dos estrategias y trata de conseguir la rentabilidad que ha obtenido en 2015. No siempre es fácil pero se puede hacer.

.jpg)

¿Qué retorno pueden esperar para su fondo en 2016? ¿Estarían pensando algún cambio estratégico con el escenario que tenemos tan convulso?

Por ponerlo fácil y sin levantar grandes expectativas el cupón medio del fondo es casi del 3%. Si no hubiese grandes movimientos en el mercado y todo se comportase más o menos normal, lo cual es difícil, la rentabilidad estaría en torno al 3% o un poco más con el estrechamiento de los diferenciales. En cuanto a apuestas seguiremos apostando por bonos italianos o bonos portugueses. Seguimos apostando por deuda subordinada, también por bonos convertibles. Lo que tenemos que tener más cuidado es cómo se van a comportar los tipos en Estados Unidos que es lo que nos va a permitir hacer apuestas más flexibles en duración.

Accede aquí a todos los datos del fondos Vontobel Bond Global Aggregate