Añadir Estrategias de Inversión en Google

El año siguiente de obtener estos rendimientos los rendimientos han sido del entorno del 6% en media, finalizando en verde en torno al 66,5% de las ocasiones (es decir, con algo menos rendimiento pero el mismo porcentaje en positivo que un año promedio).

Un 16,5% de los años alcistas terminaban con rendimientos superiores al 28% (28,8% en 2019). El año siguiente, en media, obtenía rendimientos superiores al 11% cerrando en positivo el 70% de las ocasiones.

¿Qué nos dice todo esto sobre 2020? Nada. 2019 ha sido bueno. Pero no extremadamente extraordinario cuando lo ponemos en el contexto de cien años de historia. Y no nos dice nada suficientemente relevante como para extraer conclusiones sobre 2020.

Existen estudios que muestran una relación entre los rendimientos de un periodo y los del siguiente (momentum), pero cuando lo que nos estamos preguntando es cómo hacer timing (¿hacemos beneficios? ¿compramos más?), saber qué ha hecho el mercado en el pasado no es suficiente. Que un mercado haya subido mucho no es la causa de que siga subiendo o que baja. Al menos no la única causa.

En 1952, Jerzy Neyman, uno de los padres de la estadística moderna, encontró una correlación significativa entre el número de cigüeñas de una región y la tasa de natalidad. Dicha relación ha sido confirmado en diferentes estudios. ¿Se podría concluir por tanto que aunque no existen pruebas de que las cigüeñas traigan a los bebés, sí hay una abrumadora evidencia de que influyen en el número de nacimientos? No, claro que no. Que exista correlación no significa que exista causalidad.

Por lo tanto, volviendo de nuevo a los mercados financieros, la pregunta adecuada es saber por qué muere (o sigue vivo) un mercado alcista.

En este sentido, el escenario principal no ha cambiado demasiado del que describíamos el mes pasado. Seguimos en un entorno de crecimiento bajo, pero positivo, y sin presiones inflacionistas. Esto permite que los bancos centrales sigan manteniendo una política monetaria expansiva.

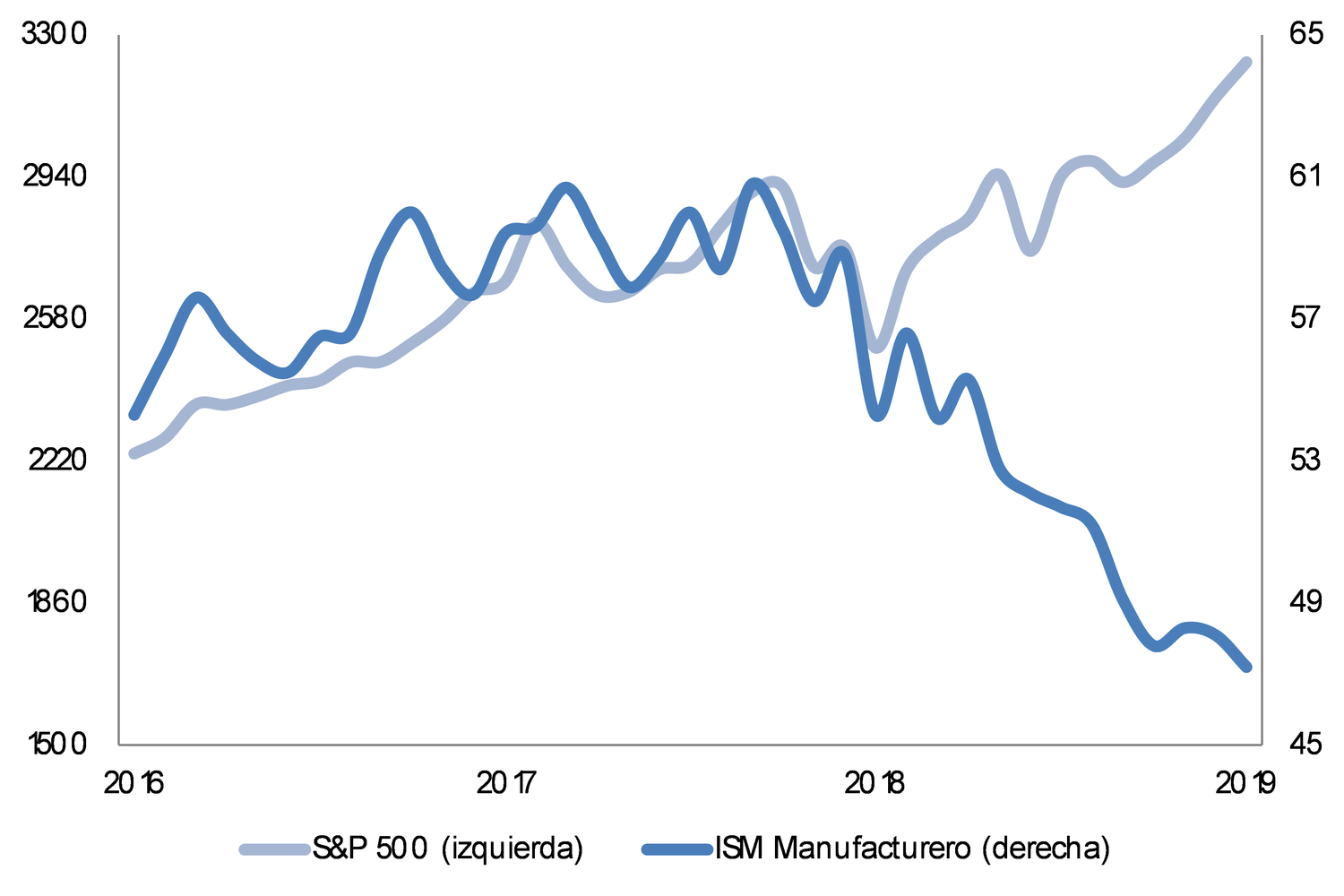

Es cierto que aún existe cierta discrepancia entre algunos indicadores económicos y las bolsas (por ejemplo, el ISM).

Fuente: Bloomberg y Morabanc Asset Management

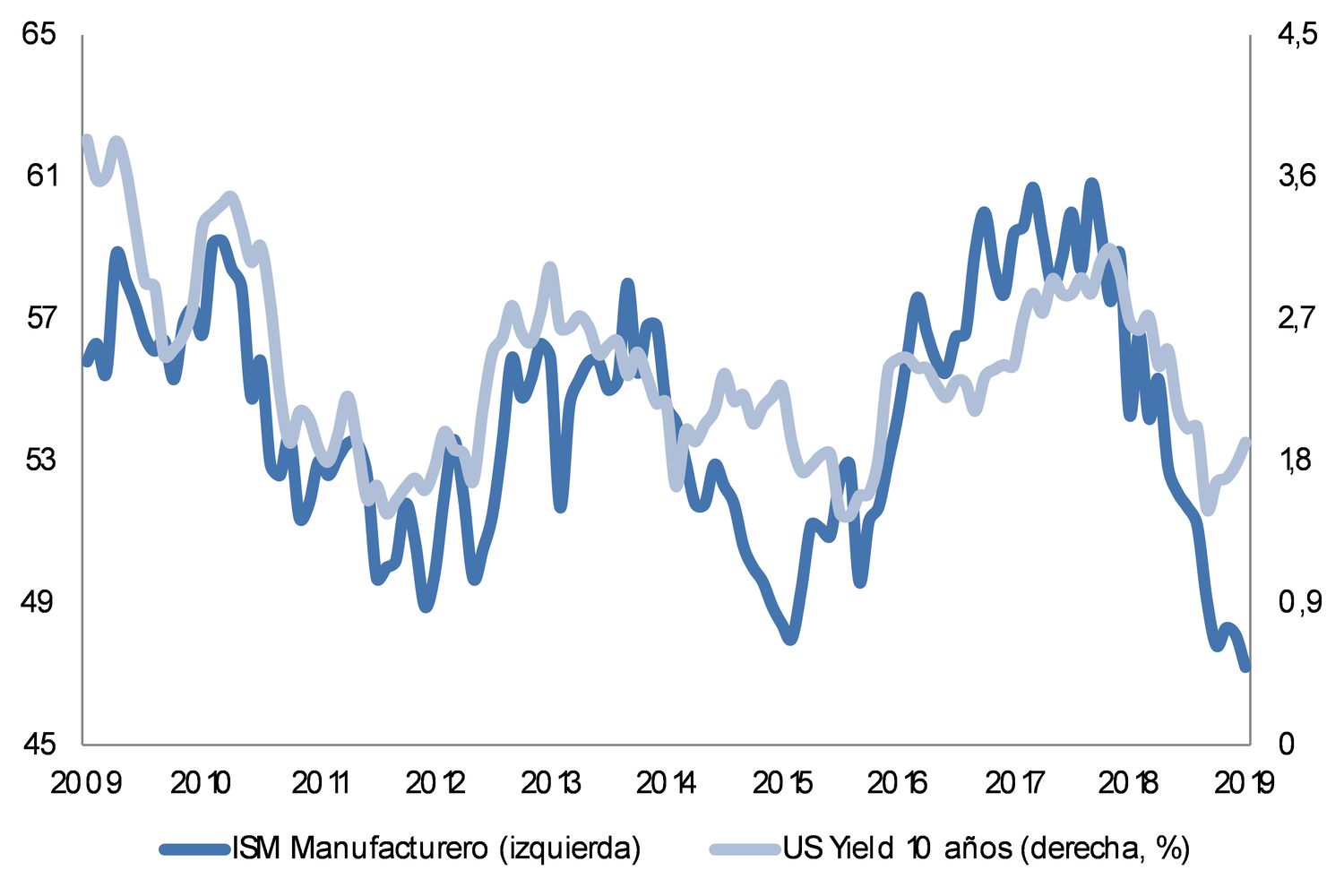

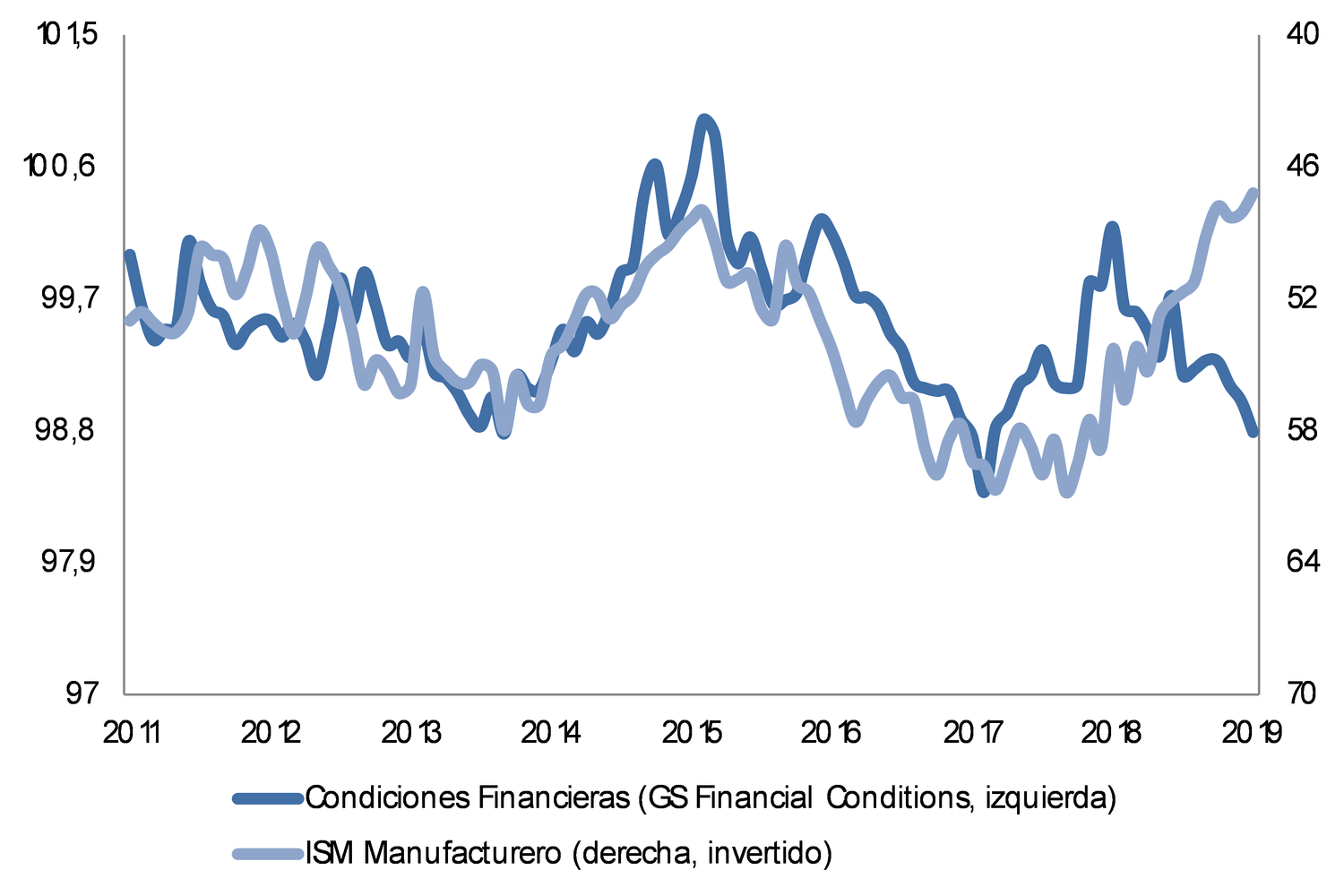

Pero existen algunas pruebas de que podrían resolverse de forma positiva. Por ejemplo, los tipos de interés en Estados Unidos parecen haberse empezado a girar, mostrando así un escenario coincidente con el de la renta variable. Así mismo, la evolución de las condiciones financieras adelantaría una recuperación de la actividad.

Fuente: Bloomberg y Morabanc Asset Management

Fuente: Bloomberg y Morabanc Asset Management

En este contexto, cabe mantener cierto optimismo de cara a 2020.

Dicho lo anterior, y a riesgo de reiterar lo mismo en cada artículo que escribimos: no es posible adivinar el futuro. Tampoco es ese nuestro trabajo, sino gestionar sus riesgos.

Y entre estos riesgos debemos incluir que las valoraciones en bolsa son muy ajustadas, con un cuarto trimestre apoyado principalmente por expansión de múltiplos, con PER a 12 meses del S&P 500 situándose cerca de los máximos desde principios de 2018. Esto, en un entorno de extrema complacencia, con indicadores de sentimiento como la encuesta AAII en máximos también desde el primer trimestre de 2018.

Esta complacencia parece excesiva cuando se combina con el notable incremento del índice de incertidumbre política (EPU en máximos desde su creación en los 90). Más si recordamos los riesgos de que se produzca una corrección debido a un evento geopolítico (como también hablábamos el mes pasado).

En conclusión, nuestro escenario principal para la renta variable de cara a 2020 es positivo. Sin embargo, la probabilidad de que veamos un mercado bajista corto pero intenso en los próximos 12 meses se ha incrementado notablemente. Por ello, reducimos ligeramente el perfil de riesgo de nuestras inversiones, pero sin salirnos totalmente del mercado: el coste de salir antes de tiempo es muy alto y en este tipo de entorno abundan las señales falsas.

Fuente: Bloomberg y Morabanc Asset Management