Añadir Estrategias de Inversión en Google

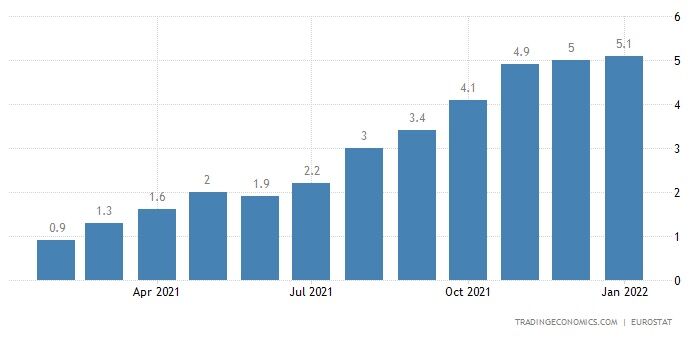

Aunque no se espera que el BCE ofrezca cambios en su política monetaria, los elevados precios al consumo y los recientes y sólidos datos laborales han aumentado las expectativas de que se deje de calificar la inflación de transitoria. Los precios al consumidor del bloque crecieron un 5,1% en enero, más del doble del objetivo del 2% del BCE.

"Toda la retórica sobre la transitoriedad de la inflación está empezando a abandonarse por parte de todos los bancos centrales", apunta Alexis Ortega, socio director de Finagentes Gestión. Y ahí tenemos la reacción de la Reserva Federal, que "los analistas casi se rifan quién da una expectativa de mayor subida de tipos este año", se empezaba hablando de tres, después algunas voces señalaron que habrá cuatro subidas y algunos ya apuntan a cinco. "No sé si son conscientes de lo que significa una situación como esa en una economía como la americana o en general la global, absolutamente americana".

Apunta el experto que las subidas de tipos van a provocar problemas a empresas y consumidores. Los diferenciales entre la renta a corto y a largo se están dando la vuelta, lo que anticipa una posible recesión. El diferencial entre el bono a dos y el bono a 10 años está en mínimos. La parte de la curva de rendimiento del Tesoro estadounidense que mide la diferencia entre esos rendimientos se situó en 62,6 puntos básicos, una ligera alza de pendiente tras el diferencial más bajo desde octubre de 2020 alcanzado el lunes.

Esa situación que tiene por delante la Reserva Federal se ha trasladado al Banco Central Europeo. Al mismo tiempo, la curva de tipos de interés a largo tipo alemana está subiendo. El bono a 30 años está prácticamente en terreno negativo y el bono a 10 años también camina en terreno positivo. Esto nos dice que sigue el riesgo de inflación sobre la mesa.

Pero el BCE quiere retrasar todo lo posible la subida de tipos y seguir los pasos de la Fed. La diferencia con EEUU, "la ventaja, en cierto modo", es que allí se ha estado aplicando una política fiscal ultraexpansiva, por lo que, combinada con la política monetaria también muy expansiva, ha dado lugar a una presión inflacionista mayor. Mientras, en la zona euro la política fiscal no ha sido tan expansiva y la presión de la inflación es algo menor, por lo que el BCE puede ir algo por detrás de la Fed a la hora de elevar tasas.

Hasta ahora, todas las voces apuntaban que la primera subida sería en 2023, pero ya hay analistas que apuntan a que podría verse a finales de este año. El experto señala que el BCE lanzará hoy un mensaje de precaución y de cautela. En todo caso, Alexis Ortega señala que ya van tarde y que los bancos centrales debía haber empezado a subir tipos cuando comenzó el proceso de vacunación, cuando se vislumbraba que empezaba el fin de la pandemia.