Añadir Estrategias de Inversión en Google

Además, las opciones financieras se pueden utilizar como instrumento de inversión, cobertura e incluso como complemento para añadir una rentabilidad adicional a nuestra cartera y generar alfa.

En este artículo, vamos a tratar de explicar una de las estrategias en opciones más populares que podemos utilizar si nos encontramos en el entorno de mercado neutral y con escasa volatilidad como es la mariposa comprada.

¿Qué es la estrategia mariposa comprada?

Esta estrategia se compone de una compra de una opción call de un determinado strike, vender dos calls de un strike superior y, por último, comprar una call de un strike más elevado que las anteriores opciones, siendo todas las opciones del mismo vencimiento.

En resumen, una mariposa comprada implica lo siguiente:

1) Compra y venta de opciones Call

2) Mismo activo subyacente

3) Combinación de cuatro contratos de opciones

4) Diferentes precios de ejercicio, con dos contratos al mismo precio de ejercicio

5) La misma fecha de vencimiento

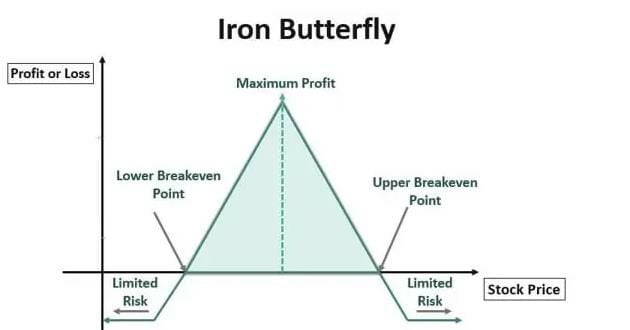

El objetivo de esta estrategia es obtener un beneficio limitado si los precios se mueven dentro del rango seleccionado. Por lo que es adecuada para un mercado poco volátil y cuando se prevén pocos cambios en el precio del activo subyacente hasta el vencimiento de los contratos de opciones.

En una mariposa comprada, el máximo beneficio estaría situado si el precio del índice se detiene en el precio de ejercicio medio, es decir, lo que se denominaría “el cuerpo” de la mariposa, mientras que las pérdidas se limitarían a las “alas” de la mariposa, es decir, a las opciones que hemos abierto en el punto inferior y superior de nuestra estrategia.

Por lo tanto, esta estrategia nos permite limitar tanto ganancias como pérdidas y reducir el riesgo debido al efecto negativo que tiene por ejemplo el paso del tiempo sobre nuestros contratos si no ocurren los movimientos que esperábamos.

Fuente: WallstreetMojo

Lo vemos en un ejemplo práctico

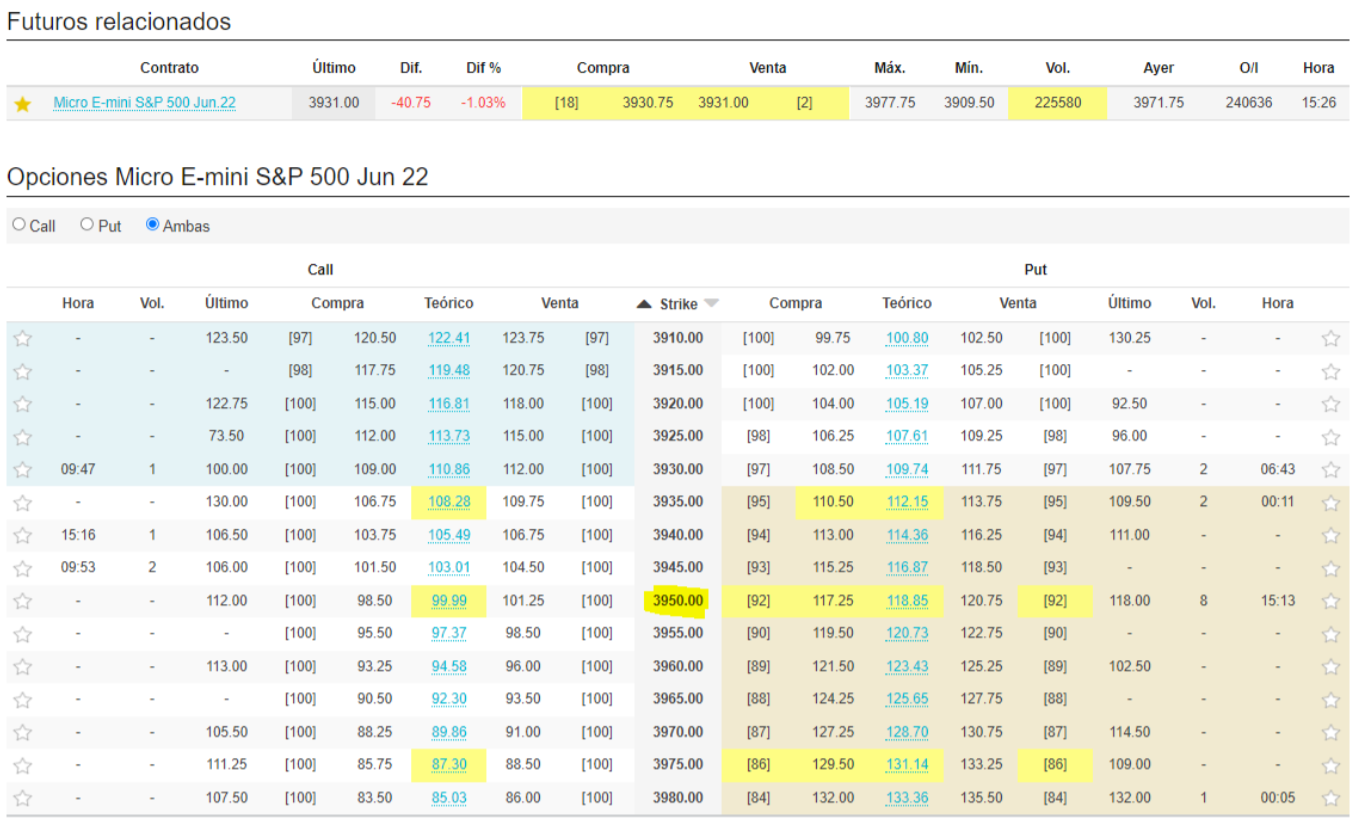

Imaginemos que, según nuestras perspectivas, creemos que, en un entorno de poca volatilidad, el mercado debería moverse en rango estrecho de precios, esperamos que el futuro del SP500 se mueva alrededor de 3940 puntos en las próximas semanas.

Fuente: www.ibroker.es

En base a este análisis, podríamos realizar la siguiente mariposa comprada:

-Comprar Call a 3910 Precio 122.41 (In the Money)

-Venta de dos Calls a 3940 Precio 105.49 (At the Money)

-Compra de Call a 3970 Precio 89.86 (Out the Money)

Coste Total de la Estrategia = (122.41+89.86-(105.49*2)) = 1.29 puntos.

Si finalmente, la opción expira a un precio de 3940, el beneficio sería el siguiente:

El Strike 3910 expiraría 30 puntos In-the money, las ventas de Call 3940 expiran sin valor, por lo que, ganamos la prima que ya hemos ingresado anteriormente y la Call 3970 queda también sin valor por lo que perdemos la prima que hemos pagado. El beneficio de la operación sería de 30 puntos sobre nuestro coste inicial de 1.29 puntos.

Los comentarios realizados en este artículo, las posibles operaciones sugeridas o planteadas y el material suministrado tienen fines meramente formativos. En ningún caso, constituyen un asesoramiento profesional, una propuesta de inversión o una recomendación operativa. iBroker Global Markets Sociedad de Valores, S.A. no se responsabiliza de las consecuencias de la información difundida ni puede asegurar que la información sea exacta y/o completa.

Los Futuros y las Opciones son instrumentos complejos y presentan un riesgo elevado de perder dinero rápidamente debido al apalancamiento. Los Futuros y las Opciones no cuentan con la protección de saldo negativo y las pérdidas podrían exceder el saldo depositado en su cuenta.

Cada inversor debe valorar los riesgos de los instrumentos financieros, así como sus conocimientos del funcionamiento de los mercados antes de realizar operaciones con productos complejos.

El presente artículo puede considerarse pieza publicitaria de ibroker.es

Puede consultar más información sobre el producto en el KID disponible en la web ibroker.es