Añadir Estrategias de Inversión en Google

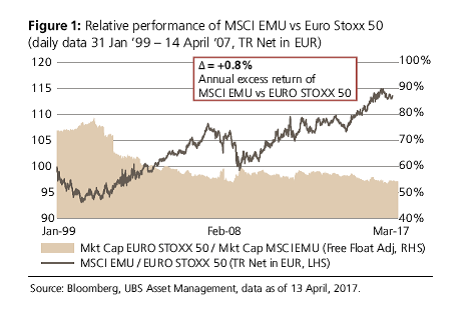

Centrándonos en el caso concreto de los ETF, a la hora de elegir el índice correcto, los inversores han de tener en cuenta diferentes características. En el caso de la renta variable de la Eurozona, las opciones más comunes son los índices MSCI EMU y EURO STOXX 50. El primero de ellos es un índice general que selecciona compañías que suponen el 85% de la capitalización total del mercado en términos de capital flotante. Por el contario, el EURO STOXX 50 es un índice de blue chips que incluye las 50 principales compañías de la Eurozona, también ajustadas por capital flotante. Por su parte, el MSCI EMU incluye títulos de mediana capitalización y de media ha batido al EURO STOXX 50 en 80 pbs por año desde enero de 1999. Esto está en línea con la teoría de que las compañías de pequeña capitalización suelen ofrecer retornos superiores (gracias a la prima generada por factor tamaño). En efecto, el valor de la empresa más pequeña del MSCI EMU es de 2.700 millones de euros, mientras que en el EURO STOXX 50 es de 15.900 millones de euros, a fecha de abril de este año.

Como comentábamos, el índice MSCI EMU cubre el 85% de la capitalización total del mercado por lo que ha ofrecido a lo largo de los años una buena representación del mercado y una adecuada diversificación. Por el contrario, la cobertura de mercado del EURO STOXX 50 se ha reducido. En 1999 representaba el 73% del MSCI EMU, pero ha disminuido hasta el 54% en 2017. Sin duda, este índice se ha vuelto menos representativo debido a la cada vez mayor relevancia de las empresas de mediana capitalización. Por ejemplo, en 1999, una empresa que estuviese fuera del ranking de las 50 principales empresas por capitalización de mercado en el MSCI EMU valía de media 3.400 millones de euros. Sin embargo, se ha producido un crecimiento del 126% hasta alcanzar los 7.700 millones de euros, también de media, en 2017. En el mismo período, la empresa con mayor capitalización ha visto como su valor de mercado ha crecido en un modesto 14%, mientras que la empresa que ocupa el lugar 50 en el ranking lo ha hecho solo en un 9%. Además, resulta lógico esperar que la relevancia de los 50 valores principales disminuya a lo largo del tiempo dado que este número fijo supondrá un porcentaje cada vez menor del número total de empresas cotizadas.

En lo que respecta a la asignación por sectores y países, también encontramos notables diferencias. Por ejemplo, el MSCI EMU tiene una infraponderación de cerca del 4% en Alemania y Francia en relación con el EURO STOXX 50. Es posible que esto encuentre su explicación en que se trata de dos países con los mayores mercados domésticos y, por ende, con algunas de las compañías de mayor tamaño. La metodología de construcción del índice MSCI EMU (seleccionando país por país de forma bottom-up) asegura que la asignación por países guarda una estrecha proporción con las respectivas capitalizaciones de mercado, mientras que el índice EURO STOXX 50 selecciona empresas con independencia del país en el que estén listadas.

De igual manera, la metodología de construcción de ambos índices también repercute en la asignación por sectores. Por ejemplo, el MSCI EMU tiene una sobreponderación del 2,5% en consumo discrecional y una infraponderación del 2% en materiales y financieras, frente al EURO STOXX 50. A ello se suma que el MSCI EMU es agnóstico en términos sectoriales, mientras que el EURO STOXX 50 tiene algunas limitaciones como que no pude incluir más del 60% de la capitalización de mercado flotante de ninguno de los sectores definidos como los EURO STOXX Supersector.

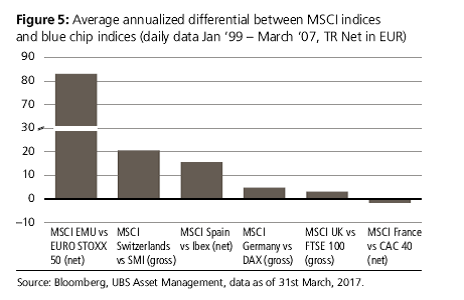

Por último, otra cuestión importante radica en si es mejor elegir un índice más amplio o si por el contrario es mejor centrarse en índices de blue chips de países individuales. Si comparamos las diferencias entre los retornos anualizados de los cinco principales mercados europeos vemos que los índices MSCI generales han batido, en la mayoría de los casos, a los índices de blue chips regionales (considerando datos desde enero de 1999 a marzo de 2017). Las mayores diferencias las encontramos en Suiza con 20 pbs por año, seguido de España con 18 pbs.

Los índices de blue chips por países seleccionan un número diferente de títulos: el índice Swiss SMI selecciona las 20 mayores compañías; el IBEX selecciona 35, el DAX alemán, 30; el FTSE británico, 100; el CAC40 francés selecciona 40. Es evidente que el EUROSTOXX 50 tiene un umbral mucho más elevado en términos de tamaño que estos índices regionales, pero siguen teniendo un sesgo hacia títulos de gran capitalización en comparación con sus índices MSCI homólogos. Por consiguiente, el factor tamaño también es importante, aunque su impacto es sensiblemente inferior que en el caso del MSCI EMU frente al EURO STOXX.

Pedro Coelho, Director de UBS ETF para España