Añadir Estrategias de Inversión en Google

Esta historia se basa en un incidente real de los años 80. Boesky era un arbitrajista, un operador que detectaba las diferencias de valoración en distintos mercados, y Milken era el rey de los "bonos basura". Ambos fueron posteriormente condenados por uso de información privilegiada, entre otros cargos.

¿Qué tiene esto que ver con una historia sobre Evergrande? Echa un vistazo a este informe de Bloomberg del 27 de mayo de 2021: "China Evergrande Group, el promotor inmobiliario más endeudado del país, cayó en el mercado de crédito y de valores el jueves después de un informe de los medios de comunicación locales, que los reguladores estaban investigando las operaciones con una unidad bancaria que posee sus bonos."

El artículo continúa describiendo cómo la empresa Evergrande aumentó su inversión (financiada por una emisión de bonos en el mercado de capitales) en Shengjing Bank Co. en 2019 y cómo entonces el banco estaba comprando bonos de Evergrande (valor de la transacción: 15.700 millones de dólares). Un enfoque muy creativo, pero no precisamente inocente. Tras leer eso, vendí inmediatamente la pequeña posición que me quedaba en Evergrande, a unos 97€.

¿Qué es entonces Evergrande, y por qué los periódicos hablan continuamente sobre esta historia?

Como el propio nombre indica, el propietario no sufre de un complejo de inferioridad: ¿(por)siempre grande? Los chinos suelen optar por nombres un tanto extraños: repasando los nombres de las empresas constructoras, se encuentran nombres de hijas; EASY TACTIC LTD (para los bonos de Guangzhou R&F Properties), sin tener en cuenta que las empresas pueden estar muy cerca del impago; TRILLION CHANCE, o SINCERLEY JOURNEY.

Hui Ka Yan, presidente y propietario mayoritario de Evergrande, tiene un currículum ejemplar en lo que se refiere a los valores de los partidos comunistas: creció en la pobreza y, tras las reformas de Deng Xiaoping, empezó a construir casas en los años 90 en el sur de China. Ha sido miembro del Partido Comunista Chino durante más de 30 años.

Siempre estuvo a mano cuando se trataba de mostrar públicamente su apoyo al PCC y sus objetivos: China tiene ambiciones en el fútbol, por lo que el Evergrande construyó un equipo e invirtió millones de dólares en sus esfuerzos; en 2014, el equipo fue vendido a Jack Ma, de Alibaba.

En el campo de la electromovilidad, el Grupo de Vehículos de Nueva Energía de China Evergrande gestiona hospitales y residencias de ancianos a la vez que desarrolla coches eléctricos (y ya no puede pagar a sus empleados).

Hui Ka Yan es un filántropo de buen comportamiento y hace muchas donaciones, como la más reciente de 115 millones de dólares para el Instituto de Enfermedades Respiratorias de Guangzhou.

4% del mercado total

Evergrande, cuyos ingresos representan el 4% del total del mercado, construye la mayoría de sus casas en la China rural, es decir, no en la costa este, donde todo el mundo quiere ir, sino en el interior, donde la idea es atraer a la población rural a las ciudades, por ejemplo a Chongqing, ya que allí hay más puestos de trabajo disponibles.

Además, estas casas y apartamentos no son adquiridos por los nuevos residentes ni se venden tan rápidamente, por lo que aparecen durante más tiempo en el balance de las empresas. Sin embargo, en el caso de Evergrande, no se clasificaron como existencias, sino como inversiones, lo que significó que la empresa tuvo la libertad de aumentar la valoración de estas propiedades y aparcamientos, a pesar de que no creaban ningún flujo de caja (ya que permanecían vacíos/no vendidos).

Esto también infló los fondos propios de la empresa. Como también han confirmado algunos informes de Bloomberg, hace sólo un año el propietario presumía de convertir a Evergrande en una de las 100 empresas más valiosas del mundo, con más de 1.000.000 de CNY (134.000 millones de dólares) en activos y 800.000 millones de CNY (107.000 millones de dólares) en ingresos.

Aunque los activos pueden alcanzar esos valores contables, ¿realmente valen tanto? ¿Están respaldados por flujos de caja que apoyen esta valoración? ¿Cómo se financian los activos? Y este es el quid de la cuestión. Al parecer, la empresa tenía constantes problemas de liquidez debido a su rápido crecimiento. Había que pagar a los proveedores y a los prestamistas incluso antes de poder vender las propiedades. Hui Ka Yan recurría cada vez más a los anticipos de los clientes

Hui Ka Yan recurría cada vez más a los anticipos de los clientes, que estaban disponibles en función del código de construcción. Pero incluso los proveedores se vieron obligados a invertir parte de sus créditos en los productos de financiación de Evergrande si querían seguir recibiendo pedidos de la empresa.

Se aconsejaba a los empleados que invirtieran en productos que ofrecían un rendimiento superior al 25%; estos productos casi nunca se reembolsaban y, en cambio, sólo se prorrogaban. La filial financiera de la empresa también emitía productos que hacían promesas similares y eran reempaquetados como los llamados WMP (productos de gestión de patrimonio) y vendidos a los clientes privados de los bancos. Esta categoría de productos creció tan masivamente en algún momento que China puso limitaciones, lo que desencadenó un pequeño pánico en el mercado inmobiliario.

Se creó así una enorme red de empresas y particulares invertidos, "interesados por la fuerza" en base a préstamos, inversiones de capital o participación en proyectos que tenían un interés creado en el destino de la empresa. Los pagos de capital e intereses se liquidaban incorporando un número cada vez mayor de nuevos acreedores. Había surgido un esquema Ponzi.

Característica de muchas empresas de construcción de viviendas en el Reino Medio

Estos métodos -aunque quizá no tan agresivos-son típicos de muchas empresas de construcción y promoción de viviendas en zonas rurales. Por ello, China quiso regular el sector estableciendo tres "líneas rojas", es decir, umbrales de tres ratios de deuda y liquidez que las empresas debían cumplir antes de 2023.

La industria inmobiliaria mundial

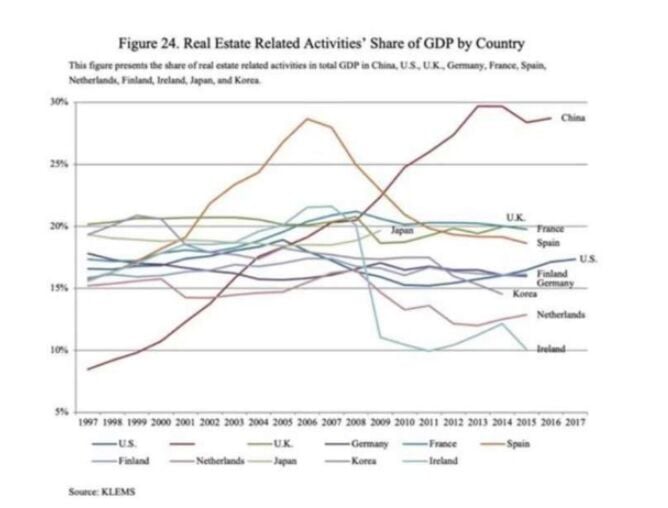

La razón por la que un gran promotor que se ha metido en problemas es una noticia tan importante es el hecho de que, según las estimaciones, este sector representa alrededor del 30% del PIB.

En términos sencillos, así es como funciona el negocio inmobiliario: la administración local vende suelo para financiar su gasto. Las empresas promotoras lo compran (muy apalancadas) para construir -a veces en zonas muy rurales- casas y apartamentos que, o bien son tomados por los compradores como lugar para vivir, o bien se mantienen como vehículo de inversión en forma de inmuebles vacíos.

Los precios suben porque el cúmulo de compradores es cada vez mayor, el propietario se beneficia de la subida de los precios de la vivienda sin tener que preocuparse por los alquileres. Después de que los precios de los inmuebles aumentaran sustancialmente (las ciudades chinas se encuentran entre las más caras del mundo), cada vez más personas pudieron comprar inmuebles a crédito.

Si la confianza en esta tendencia se rompiera (por ejemplo, porque los promotores quebraran, no terminaran sus proyectos u ofrecieran un descuento importante para solucionar su situación de liquidez), las consecuencias para la economía podrían ser nefastas, también a escala mundial, ya que China representa alrededor del 60% de la demanda mundial de productos básicos.