Añadir Estrategias de Inversión en Google

¿Cómo surge la idea de Indexa Capital? Os posicionasteis como el primer roboadvisor y os habéis convertido en el más grande. ¿Cuántos clientes tenéis ahora mismo y qué volumen?

Indexa fue fundada por Unai Ansejo, Ramón Blanco (fundador de Self Bank) y yo. La idea nace de la experiencia de Unai en gestión de pensiones, donde vio que diversificación, bajos costes e indexación eran clave. Inspirados por plataformas como Wealthfront o Betterment en Estados Unidos., decidimos adaptar ese modelo al mercado español. Comenzamos el proceso regulatorio en 2014, y en 2015 lanzamos el servicio como agencia de valores.

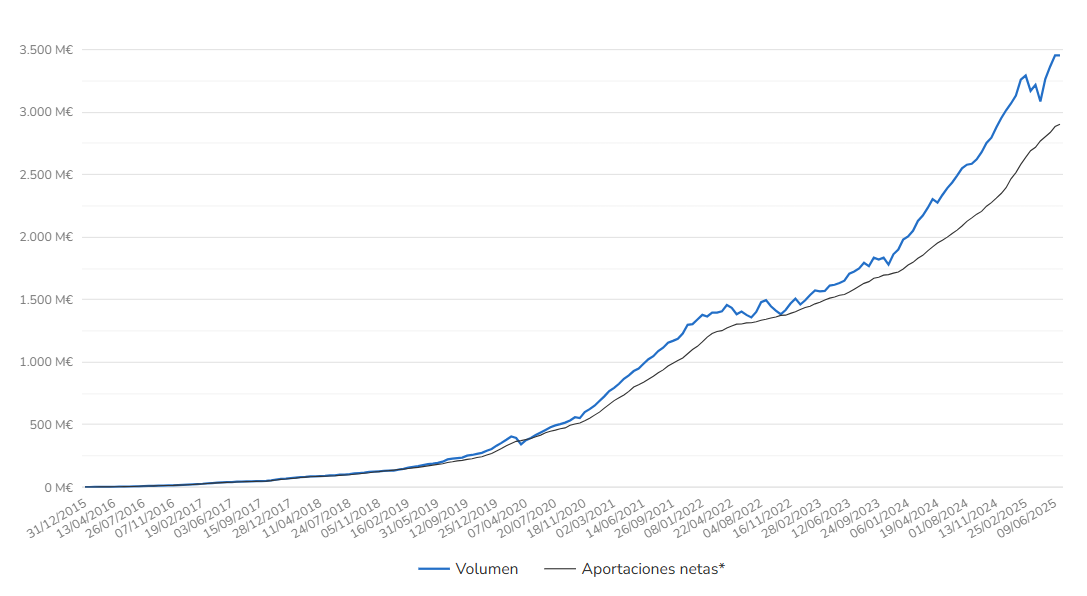

Empezamos con un cliente nuevo cada dos días. Hoy ya tenemos más de 112.000 clientes, captamos uno nuevo cada 20 minutos y gestionamos 3.400 millones de euros.

¿Cuál es el perfil de cliente que tenéis?¿En qué invierte?

Nuestros clientes invierten en carteras de fondos indexados con diversificación global, diseñadas según su perfil de riesgo. El 90% del volumen está en carteras de fondos y el 10% restante en planes de pensiones (individuales, de empleo o para autónomos).

Tenemos 11 perfiles de riesgo, del 0 (monetario, mínimo riesgo) al 10 (90% acciones). La inversión mínima es de 2.000 euros. Para cuentas de menos de 10.000 euros usamos dos fondos globales (indexados al MSCI World y a un índice de bonos globales). A partir de esa cifra, invertimos en más fondos, indexados sobre índices como el S&P 500, MSCI Europe o Emerging Markets.

Los fondos son en su mayoría de Vanguard, pero también usamos iShares u otras gestoras. Siempre con un enfoque sin sesgos sectoriales ni geográficos, salvo que el cliente opte por la versión socialmente responsable (ISR).

¿Qué comisión tienen vuestras carteras frente a otras opciones en el mercado?

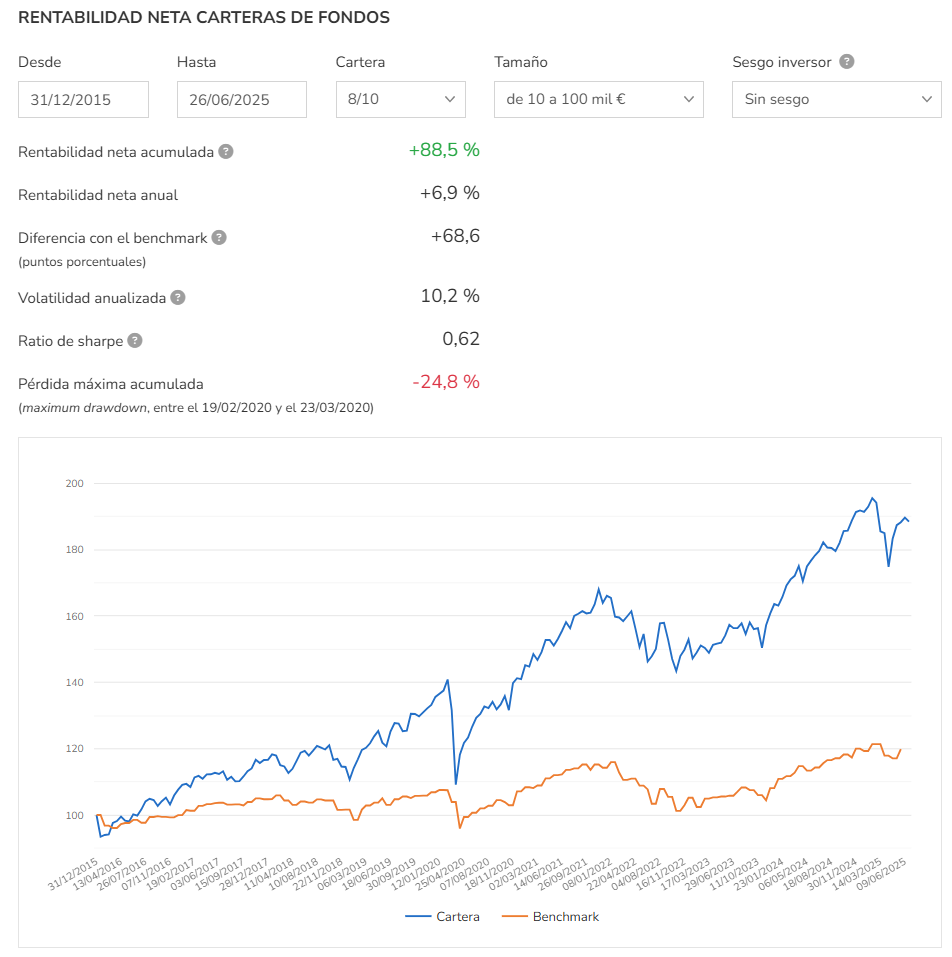

El coste total medio para el cliente está en torno al 0,50% anual, incluyendo fondos, gestión y custodia. Es más de un 80% más barato que el coste medio del sector bancario tradicional, que supera el 3%. A largo plazo, esa diferencia se traduce en una rentabilidad muy superior: una cartera perfil 8 en Indexa ha generado un 80% acumulado en 10 años, frente al 20% de la media de los fondos de inversión españoles comparables (Ver imagen inferior)

¿Tenéis productos para quienes buscan generar rentas o vivir del dividendo?

Sí. Tenemos un servicio de generación de rentas con el que cliente puede solicitarnos una renta periódica, pero no invertimos en fondos de reparto, sino de acumulación. Así, el dividendo se reinvierte y se beneficia del interés compuesto. El cliente puede retirar la cantidad que desee, y el sistema reembolsa de forma automática desde los fondos con menor impacto fiscal.

Esto permite una optimización tributaria clara: los dividendos tributan por el 100% recibido, mientras que en una retirada de cartera solo se tributa por la parte ganada. Es una forma más eficiente de generar rentas y aumentar la rentabilidad neta a largo plazo.

Se suele decir que en España hay poca cultura financiera. ¿Estás de acuerdo con esa afirmación desde vuestra experiencia en Indexa?

Te sorprendería. Es verdad que hay una percepción generalizada de que en España hay poca cultura financiera, pero nuestra experiencia con Indexa dice lo contrario. Estamos presentes en Bélgica desde hace cinco años —yo soy belga y fue un mercado natural para expandirnos—, y en Francia desde hace un par de años. Lo que vemos es que, en nuestro sector, el de los fondos indexados, hay más conocimiento financiero en España que en Francia. En Francia, la inversión indexada está llegando más tarde. Y aunque en comparación con Estados Unidos Europa aún va por detrás —la indexación en Estados Unidos. empezó en los años 70 con Boggle—, dentro de Europa el nivel en España me parece bastante bueno.

Desde Indexa trabajamos mucho en fomentar esa formación: publicamos artículos sobre educación financiera, los enviamos a nuestros clientes, y recientemente recopilamos gran parte de ese contenido en un libro, Menos costes, más rentabilidad, escrito por Unai Ansejo, co-consejero delegado de Indexa, y Carlota Corral, nuestra directora de inversiones.

Está muy alineado con nuestra filosofía: formación, inversión sensata y reducción de costes.

En un entorno geopolítico tan cambiante y con tanta volatilidad, ¿hacéis previsiones sobre la evolución de los mercados en EE.UU. o Europa?

No. Precisamente porque somos muy conscientes de que no sabemos más que el mercado. Asumimos que la información ya está incorporada en los precios y que intentar anticiparse es un juego muy costoso y con pocas probabilidades de éxito. No hacemos asignación táctica. Nunca tomamos decisiones basadas en una visión propia del mercado. Nuestra estrategia es diversificación global y reajustes automáticos.

Si un cliente tiene una cartera 50/50 en acciones y bonos y las acciones suben mucho, reajustamos automáticamente para volver al perfil de riesgo. Si bajan mucho, hacemos lo contrario. Todo eso sin intervención emocional del gestor. Lo hacemos con reglas automáticas, sin necesidad de tener a alguien “convencido” o “acojonado” tomando decisiones. Este modelo genera un valor añadido de unos 0,4% anual frente a carteras sin reajuste.

¿Habéis lanzado recientemente algún producto nuevo?

Sí, hace poco lanzamos un nuevo fondo 100% de renta variable. No forma parte de nuestras carteras automatizadas—donde gestionamos más de 3.000 millones de euros —, pero responde a la demanda de algunos clientes que prefieren invertir en un único fondo en lugar de en una cartera. También es útil para quienes no alcanzan el mínimo de inversión de 2.000 euros, ya que con los fondos pueden empezar desde cantidades menores. Estos fondos están depositados en Renta 4 y disponibles en la mayoría de plataformas.

Y estamos trabajando en nuevos servicios. Uno de ellos —aunque aún está en fase de exploración— es incluir exposición a mercados privados en nuestras carteras. Vemos la posibilidad de aumentar la diversificación en esa dirección, pero nuestro reto es hacerlo con costes bajos. Los vehículos actuales en capital privado, infraestructuras o deuda suelen tener comisiones totales que, entre cascadas de comisiones y comisiones de éxito, llegan a menudo al 6% de costes totales. Queremos encontrar una fórmula que combine diversificación y bajo coste.

Habéis hablado de consolidar el mercado. ¿A qué nivel: nacional o europeo?

Nos centramos principalmente en España, Francia y Bélgica, que son nuestros mercados actuales. Nuestra prioridad es liderar en los países donde ya estamos, más que abrir nuevos. En España tenemos una posición de liderazgo muy clara en gestión automatizada. De hecho, Indexa tiene más volumen que el resto de gestores automatizados independientes juntos.

En Francia y Bélgica aún somos pequeños. Por eso sí vemos más sentido a comprar actores locales algo más grandes que nosotros en estos países. Por ejemplo, en Francia compramos recientemente a Caravel, que tenía unos 7 millones gestionados. Aunque es una cifra modesta comparada con lo que tenemos en España, nos ayudó a ganar tracción y credibilidad local.

Gracias a nuestra salida a bolsa en 2023, ahora tenemos más capacidad para hacer adquisiciones combinando acciones, caja y, si hace falta, algo de deuda.

¿Cuáles son los resultados financieros de Indexa y vuestras previsiones?

En el primer trimestre de 2025, facturamos 2 millones de euros (Indexa Capital Group), lo que equivale a unos 8 millones anuales. Obtuvimos un beneficio neto de 500.000 euros en ese trimestre, así que podríamos cerrar el año con unos 2 millones de beneficio neto, o más si seguimos creciendo como hasta ahora.

Tenemos una posición de tesorería neta positiva. No tenemos deuda neta porque, como agencia de valores y gestora, debemos cumplir con requisitos de solvencia muy exigentes. Aun así, tenemos líneas de crédito disponibles por si se presenta alguna oportunidad de adquisición.

Nuestro plan estratégico es claro: pasar de los 3.400 millones actuales a 10.000 millones en 2030. Eso nos convertiría en el mayor gestor independiente en España. A este ritmo, estimamos una facturación de 30 millones y un beneficio neto en torno a los 12 millones para entonces.

¿Qué le dirías a alguien que esté considerando invertir en Indexa como cliente o como accionista?

Como cliente, que empiece abriéndose una cuenta —sin necesidad de aportar de inmediato— y, si tiene dudas, que pruebe con el mínimo (2.000 euros). Casi la mitad de nuestros clientes empiezan con esa cantidad para probar el servicio. La media, eso sí, está en unos 10.000 euros iniciales, pero tenemos clientes desde 2000 euros hasta más de 10 millones de euros. Muchos clientes con alto patrimonio comienzan también con importes pequeños para probar el servicio. Y si ya tiene fondos en otro sitio, puede hacer un traspaso sin impacto fiscal.

También recomendamos aportaciones periódicas para diversificar el momento de entrada.

Le recomendaría también que mire la posibilidad de aprovechar las ventajas fiscales de los planes de pensiones —incluidos los de autónomos, que permiten aportar hasta 4.750 euros al año—. Nuestros planes de pensiones tienen costes muy bajos (alrededor del 0,5%), cinco veces menos que la media del sector y una rentabilidad similar a las carteras de fondos.

Como accionista, destacaría que somos una empresa con un modelo muy previsible y con un crecimiento sólido. Ahora mismo estamos en BME Growth con una valoración en torno a los 150 millones de euros. El PER ha bajado de 400 a 75 y sigue bajando conforme crecen nuestros beneficios.

Estamos trabajando en aumentar la liquidez de la acción, aumentar el número de accionistas y, a medio plazo, pasar al mercado continuo. Tenemos el objetivo de mantenernos independientes, porque creemos que eso es clave para seguir ofreciendo nuestro con independencia, en el mejor interés del cliente.