Añadir Estrategias de Inversión en Google

El impacto de la cepa Delta no ha debilitado significativamente las perspectivas económicas y el riesgo de Evergrande se considera un problema chino con escaso impacto directo en Estados Unidos. Jerome Powell sugirió que el tapering podría durar siete meses, a razón de 15.000 millones de dólares al mes. En 2014, el tapering duró nueve meses a un ritmo de unos 10.000 millones de dólares al mes.

La curva de rendimientos de EE.UU. fue ligeramente más plana después de la reunión del FOMC. Probablemente es lo mejor que podía esperar Jerome Powell tras confirmar su intención de reducir (modestamente) el grado de acomodación monetaria.

- Perspectivas económicas -

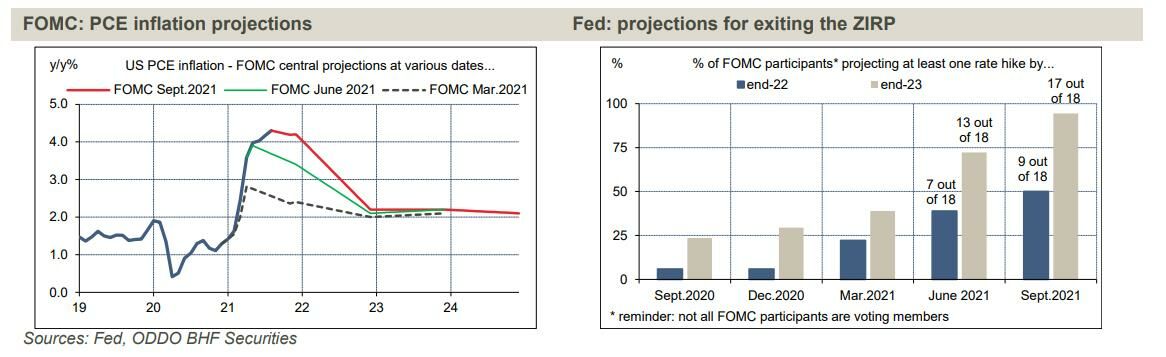

En general, las opiniones a medio plazo del FOMC son similares a las del pasado mes de junio. El crecimiento del PIB alcanzó su punto máximo en el segundo trimestre de 2021 y se encuentra en una trayectoria de desaceleración, pero es probable que se mantenga muy por encima de su ritmo a largo plazo en 2022 y 2023. Se considera que la inflación se dirige hacia el objetivo de la Fed a finales de 2022.

En detalle, hay algunos cambios debido a la pequeña ola de frío provocada por la variante Delta y varias sorpresas positivas de la inflación. El bache de la inflación es mayor que hace tres meses y es probable que el descenso no comience hasta el año que viene (gráfico lhs).

La Fed reconoce que los cuellos de botella están durando más de lo previsto, pero lo más importante es que las expectativas de inflación a medio plazo siguen estando en línea con el objetivo de inflación.

- Compras de activos -

Desde diciembre de 2020, las compras han dependido del avance hacia el objetivo de empleo máximo. Mientras tanto, se han creado 4,7 millones de puestos de trabajo y las ofertas de empleo han alcanzado niveles récord sucesivos. El FOMC está cerca de concluir que este progreso es suficiente para justificar una reducción de las compras de valores. Salvo que se produzca un choque económico inesperado, el tapering se hará oficial en la reunión del 3 de noviembre. El programa llegará a su fin un poco más rápido que en 2014, en un contexto de condiciones económicas más fuertes.

- Subidas de tipos -

Desde hace meses, la Fed difunde la idea de que un tapering más temprano o más rápido no significa una normalización acelerada de los tipos de interés. El FOMC está dividido con respecto a una primera subida de tipos en 2022 (gráfico de la derecha). Dicho esto, es probable que la mitad que se inclina por esperar hasta 2023 incluya a los pesos pesados del FOMC, empezando por Jerome Powell. En cualquier caso, la Fed no tiene intención de subir los tipos de interés oficiales hasta que se complete el tapering.

Ahora están todos los ingredientes para un melodrama fiscal, e incluso para varios melodramas si se asume lo peor.

- En primer lugar, el nuevo año fiscal comienza el 1 de octubre. Normalmente, cabría esperar que el Congreso hubiera votado ya un presupuesto anual completo, al menos así se hace en otros países desarrollados. Pero no en EE.UU., donde el nuevo año fiscal suele comenzar sin que el gobierno sepa qué financiación tendrá más allá de unas semanas. El 21 de septiembre, los demócratas de la Cámara de Representantes votaron (sin el apoyo del Partido Republicano) un plan que garantiza que el gobierno siga funcionando hasta el 3 de diciembre de 2021.ç

Ahora tiene que ser aprobado por el Senado, de lo contrario podría haber un cierre del gobierno. El cierre más reciente fue en diciembre de 2018 y enero de 2019, durante un récord de 35 días. Para los que lo hayan olvidado, el pretexto de entonces fue la financiación del "muro" con México prometido por el presidente Trump. Esto demuestra hasta qué punto las cuestiones fútiles pueden ser llevadas fuera de toda proporción debido a las disputas partidistas.

- En segundo lugar, se ha alcanzado el límite de la deuda federal. El Departamento del Tesoro ha dicho ya en varias ocasiones que las medidas que permiten sortear este límite se agotarán en algún momento de octubre. En un artículo de opinión publicado esta semana por el Wall Street Journal, Janet Yellen instó al Congreso a elevar el techo. La prensa también informa de que está buscando el apoyo discreto pero decisivo de los directores generales de los principales bancos estadounidenses para obligar a la oposición republicana a ceder.

Los demócratas de la Cámara de Representantes votaron a favor de suspender el techo de la deuda hasta el 31 de diciembre de 2022. Hasta ahora, Mitch McConnell, el líder de los republicanos en el Senado, se ha negado a seguir adelante. Según el Washington Post, Hank Paulson y Steven Mnuchin, exsecretarios del Tesoro con los presidentes G.W. Bush y Donald Trump, han sido enviados como emisarios, pero no han logrado convencerle. El riesgo en este caso es que Estados Unidos incumpla su deuda. Nadie cree que esto sea posible, y este podría ser precisamente el problema. En 2011, el riesgo se evitó justo a tiempo, pero la pérdida de la calificación AAA de Standard & Poor's siguió provocando graves turbulencias financieras.

- - En tercer lugar, está la disputa entre los demócratas. Los demócratas de centro no están dispuestos a apoyar el plan de 3,5 billones de dólares presentado por Joe Biden, que exige un aumento del gasto social y varias medidas medioambientales. Joe Manchin, el senador por Virginia Occidental, que todavía cuenta con una importante industria minera, es el principal opositor y quiere detener este plan de gastos hasta las elecciones de mitad de mandato de noviembre de 2022. Sin embargo, estos demócratas están a favor del plan de infraestructuras de 1 billón de dólares (que ya cuenta con apoyo bipartidista en el Senado) y quieren que se vote rápidamente.

Nancy Pelosi había prometido una votación en la Cámara antes del 27 de septiembre. Los demócratas progresistas, por el contrario, quieren que la prioridad sea el plan de 3,5 billones de dólares, pues de lo contrario amenazan con votar en contra del plan de 1 billón. Con el Senado dividido al 50%, la más mínima retención de apoyo sería fatal para estos planes fiscales, lo que da a cada facción un poder de bloqueo.

La Casa Blanca y los líderes demócratas de la Cámara de Representantes y el Senado buscan un compromiso. Cuando Joe Biden fue elegido el año pasado, muchos lo compararon con Franklin D. Roosevelt. Uno había sacado a Estados Unidos de la Gran Depresión con el New Deal, el otro iba a volver a levantar a Estados Unidos tras la pandemia con ambiciosas reformas de infraestructuras, protección social y acción climática.

Para llevar el paralelismo más allá, algunos expertos empiezan a señalar que, tras ser reelegido en 1936, Roosevelt no consiguió introducir ninguna otra reforma importante, en parte debido a las divisiones de su propio partido