Añadir Estrategias de Inversión en Google

La última vez que lo hizo, en 2013, provocó una fuerte caída de los mercados: pilló desprevenidos a los inversores y los rendimientos de la deuda se dispararon. Los inversores están ahora mejor preparados para un posible inicio de las restricciones, así que no pensamos que la situación pueda volver a repetirse. La retirada de estímulos ha sido más que anunciada por la Reserva Federal; lo único que queda por saber es la fecha exacta de inicio. A continuación, analizaremos cómo puede avanzar el proceso y cómo podría afectar a los mercados de renta fija.

La Reserva Federal iniciará pronto la retirada de estímulos, pero no se esperan subidas de tipos antes de finales de 2022

En agosto, algunos inversores aún pensaban que la Reserva Federal podría anunciar el inicio de la retirada de estímulos en su reunión de septiembre. Sin embargo, la relativa debilidad de los datos de empleo y la caída de la tasa de inflación registrada en agosto cerraron la puerta a dicha posibilidad. Pensamos que la entidad podría anunciar su intención de iniciar la retirada de estímulos en la reunión de noviembre, salvo que las condiciones económicas se deterioren de forma significativa antes de dicha fecha.

Lo más probable es que el banco central estadounidense comience a reducir sus compras de activos en las semanas posteriores a dicho anuncio. Una vez iniciado el proceso, y basándonos en declaraciones previas de la Reserva Federal y en su anterior programa de retirada de estímulos, pensamos que podría prolongarse entre seis y nueve meses, lo que lo llevaría a finalizar a mediados de 2022. Actualmente, la entidad está comprando títulos del Tesoro estadounidense y bonos hipotecarios por valor de 120.000 millones de dólares mensuales. Dicha cantidad irá reduciéndose de manera gradual hasta que la Reserva Federal deje de aumentar su balance con la compra de títulos.

Una vez finalizado el proceso de retirada de estímulos, el banco central únicamente comprará los activos que resulten necesarios para mantener el volumen de su balance, reemplazando los títulos antiguos que vayan venciendo. En ese momento, y antes de subir los tipos de interés, la Reserva Federal se hará tres preguntas:

- ¿Ha alcanzado la economía el pleno empleo?

- ¿Ha alcanzado la inflación subyacente, que excluye los precios de los alimentos y la energía, su objetivo del 2%?

- ¿Está la inflación subyacente en camino de superar dicho objetivo del 2%?

A continuación, analizamos estas condiciones. En opinión de los expertos de Capital Group , lo más probable es que la Reserva Federal no comience a plantearse subidas de tipos hasta finales de 2022, como muy pronto. Además, una vez que permita la subida de los tipos de interés a corto plazo, lo haría de manera muy gradual, tal y como lo hizo entre 2015 y 2018.

¿Por qué la Reserva Federal no ha echado el freno, a pesar del aumento de la inflación?

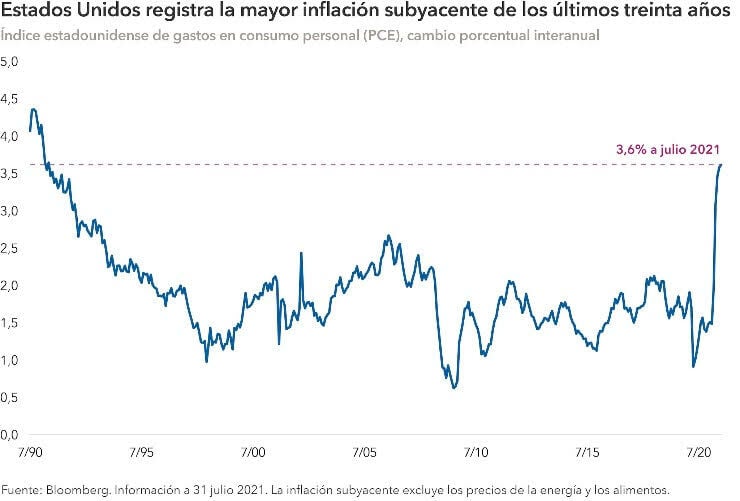

Como la mayoría de los inversores saben, la tasa de inflación no está frenando a la Reserva Federal. Este año, la inflación ha superado el objetivo del 2% fijado por la entidad. Pensemos en el indicador de inflación preferido por el banco central, el índice de gastos en consumo personal (PCE). En julio alcanzó el 3,6%, lo que lo sitúa muy por encima del objetivo, en un nivel que no veíamos desde principios de la década de 1990.

Pero la tasa de inflación actual no tiene porqué ser lo más importante cuando hablamos de las subidas de tipos de interés. Lo más probable es que la Reserva Federal no se plantee dicha subida hasta finales del próximo año. Ya veremos si la elevada tasa actual de inflación se mantiene hasta entonces. Si el crecimiento de los precios retrocede y se sitúa por debajo del objetivo, la entidad podría verse obligada a esperar más.

Por otro lado, las presiones inflacionistas podrían agravarse. Por ejemplo, podríamos asistir a burbujas de precios en áreas como los alquileres, la vivienda y los servicios. Si la Reserva Federal comienza a preocuparse por un exceso de inflación, podría verse obligada a actuar antes de lo previsto.

No parece probable que la Reserva Federal suba los tipos hasta que se aclare el panorama del mercado laboral

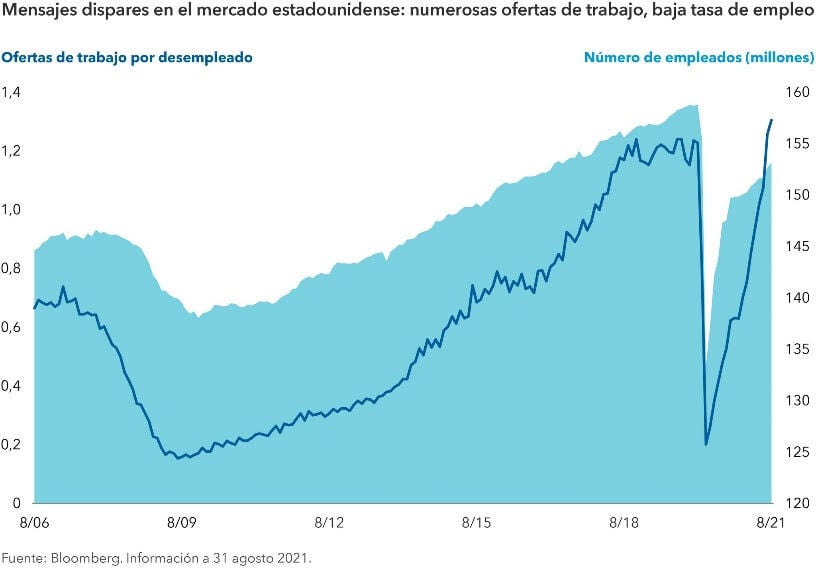

El pleno empleo es más difícil de medir. En la actualidad vemos algunos desajustes reales en el mercado laboral. Los datos de empleo revelan que en Estados Unidos trabajaban este verano cinco millones de personas menos que a principios de 2020. Y eso sin tener en cuenta la previsión de crecimiento natural del empleo, que apunta a 200.000 nuevos trabajadores al mes. Estas cifras suponen al menos ocho millones menos de trabajadores de lo que significaría el pleno empleo.

Pero si nos fijamos en los salarios y en las ofertas de trabajo, el panorama se complica. Los trabajadores de salarios más bajos han registrado este año un aumento de ingresos superior al 3%, muy por encima de la media.Vemos también 1,3 ofertas de trabajo por cada desempleado. Estos factores apuntarían normalmente a un mercado laboral muy sólido, pero las tendencias actuales muestran un panorama bastante turbio. Por ejemplo, la situación del mercado laboral podría ser peor el próximo año de lo que indican los datos relativos a los aumentos salariales y las ofertas de trabajo, lo que retrasaría la primera subida de tipos por parte de la Reserva Federal si la tasa de desempleo necesitase más tiempo para recuperarse.

¿Por qué pensamos que la situación va a ser diferente a 2013?

Los inversores de renta fija entraron en pánico cuando la Reserva Federal anunció en 2013 su última retirada de estímulos. No pensamos que esto pueda volver a ocurrir. En primer lugar, los inversores ya han visto en acción a la Reserva Federal. Vieron que el impacto de la retirada de estímulos y la normalización de sus políticas no provocaron ninguna catástrofe. En 2013, los inversores temían que la entidad acabara aumentando los tipos aplicables a los fondos federales de cero a un rango del 4-5% a lo largo del tiempo. Pero eso no fue lo que ocurrió. Esta vez no esperan que la Reserva Federal suba los tipos muy por encima del 2%.

En segundo lugar, el inicio del proceso no debería pillar por sorpresa a los mercados. La Reserva Federal se ha mostrado muy transparente al respecto. El presidente de la entidad, Jerome Powell, y otros gobernadores han explicado qué es lo que podemos esperar en numerosos discursos y comunicaciones, así que lo más probable es que el mercado no reaccione de forma exagerada. No obstante, no cabe duda de que el endurecimiento de las condiciones financieras, mediante la reducción de la liquidez y el aumento de los costes de financiación, afectará a la propensión al riesgo de los inversores.

La claridad mostrada por la Reserva Federal ha favorecido que los rendimientos de la deuda descuenten ya el anuncio del inicio de la retirada de estímulos antes de finales de año. Una vez que se produzca dicho anuncio, los inversores dirigirán su atención a la velocidad con que la entidad reduce sus compras de activos y a la fecha en la que podría comenzar a subir los tipos de interés. Si se mantienen las presiones inflacionistas y el mercado laboral evoluciona de forma favorable, podría producirse un aumento de los rendimientos de los títulos del Tesoro en todo el espectro de vencimientos.

Cuando la Reserva Federal comience a subir los tipos de interés a corto plazo, los rendimientos a corto plazo sentirán un impacto más directo, lo que favorecerá la reducción de la pendiente de la curva de tipos. Históricamente, así ha sido como se ha desarrollado el proceso.

Aunque los rendimientos deberían ir subiendo conforme la Reserva Federal va normalizando sus políticas, durante los últimos doce meses hemos podido comprobar lo persistentes que pueden mostrarse los bajos rendimientos. Uno de los motivos ha sido la preocupación por la continuidad del crecimiento económico.

Los inversores comenzaron a entender la persistencia del COVID-19 cuando la variante delta y otras cepas del virus provocaron el repunte de nuevas infecciones. La economía china, que ha sido clave para la economía mundial en los últimos diez años, también ha ido ralentizándose. Por último, los inversores han secundado el discurso de la Reserva Federal sobre la inflación, y están de acuerdo en que la elevada inflación tiene carácter transitorio.

Algunos inversores pueden mostrar una cierta inquietud por la retirada de estímulos por parte de la Reserva Federal.Pero las autoridades solo van a avanzar en este proceso cuando estén seguras de que la economía puede soportarlo. En última instancia, la normalización debería contribuir a aliviar la inquietud en torno a la inflación que tanto ha afectado a los mercados este año.

Una vez que la Reserva Federal haya reducido sus balances y, en última instancia, subido los tipos de interés, estará en una posición mucho más fuerte para actuar cuando se presente el próximo reto económico. Los inversores deberían plantearse la retirada de estímulos desde el punto de vista de una Reserva Federal que desea mantener la estabilidad de los precios: los fondos de renta fija core deberían continuar ofreciendo equilibrio a las carteras de inversión diversificadas.