Añadir Estrategias de Inversión en Google

¿Hay riesgos en el horizonte que hay que abordar con un determinado tipo de gestión activa y con la selección de qué tipos de productos?

Es un año en el que para tener una buena diversificación y hay una serie de activos que no conocían que se están convirtiendo en estructurales, sobre todo para el inversor español, porque en otros países, el activo del que hoy vamos a hablar que es el REITS, los real estate investment trust, en los que los americanos llevan invirtiendo muchos años. En Japón siempre he oído a hablar de los REITS, pero en España no existía esta figura jurídica, existe desde hace dos años.

Un REIT es una especie de hibrido entre la renta fija y la renta variable, en España se llaman socimis y a diferencia de una Iberdrola o una telefónica, un REITS tiene un compromiso de distribución de media en todos los países del 90% del beneficio, tienen una fiscalidad especial por lo que pagan unos impuestos de media de un 2%. Hay ese compromiso, entonces cuando inviertes en un REIT tienes derecho a esos cash flow, te haces dueño de los inmuebles subyacentes por lo que tienes centros de logística en Holanda, en Escandinavia, en Alemania, tienes centros de logística y tu eres dueño en una fracción de esa nave. Y a su vez, ese centro de logística esta des correlacionado con un centro comercial en el centro de parís para el cual hay lista de espera para entrar, entonces tu te haces dueño de ese trocito.

Hay casi 500 REITS en Europa y podemos crear una cartera que esté descorrelacionada entre sí, entonces no solamente eres dueño de un trocito de esos inmuebles que se valoran externamente sino que además tienes derecho a los cash flow de los contratos que suelen ser a largo plazo. Entonces los REITs que nosotros miramos en Degroof petercam AM y llevamos mas de 20 años haciendo, nos gustan compañías bien gestionadas, que se financien por debajo de la media, que no estén apalancada. Se financian bien, entonces ya tienes ahí un spread que puedes capturar. Que tengan buenos inquilinos, que no todos son igual de buenos ni quieren contratos a largo plazo. A nosotros nos gustan los REITs con contratos a largo plazo y as ítenemos visibilidad en los cash flow.

Normalmente los contratos tienen en común una clausula de indexación a la inflación, lo que es una cobertura para la inflación. Luego pensamos que es un activo que hay que tener troncalmente porque tienes cierta exposición al directo y sin embargo tienes liquidez diaria, valor liquidativo diario, entradas y salidas diarias, entonces eso lo hace muy atractivo. También tiene correlación a medio y largo plazo en el directo, más que con los bonos, a corto plazo hay cierta correlación con los bonos porque si suben los tipos la tasa de descuento sube pero puntualmente, es un mercado de especialistas. Los gestores son analistas y no tienen nada en las carteras que no quieran tener o que no hayan testado primero.

Hay distintas aproximaciones, nosotros llevamos 20 años y tenemos una aproximación de por ejemplo el DPAM tiene un índice de referencia, lo que tiene cierta exposición mínima al Reino unido. También tenemos eurozona, DPAM Atlas, pero hay una estrategia que a mí me encanta y que recomiendo muchísimo porque es única en su universo porque es mucho más tranquila y es buena para alguien que no haya invertido aun en REITS europeas, que es el DPAM Real Estate Europe Dividend, cuyo objetivo es tener una renta. No tiene un índice de referencia entonces todo lo que tenemos dentro es de convicción, compramos las compañías independientemente de los sectores y dónde coticen. Intentamos combinarlas para enfocarnos a una preservación de capital y me parece una aproximación muy interesante y que realmente todo el mundo debería hablar con su asesor o su banquero y que le explique este tipo de aproximación.

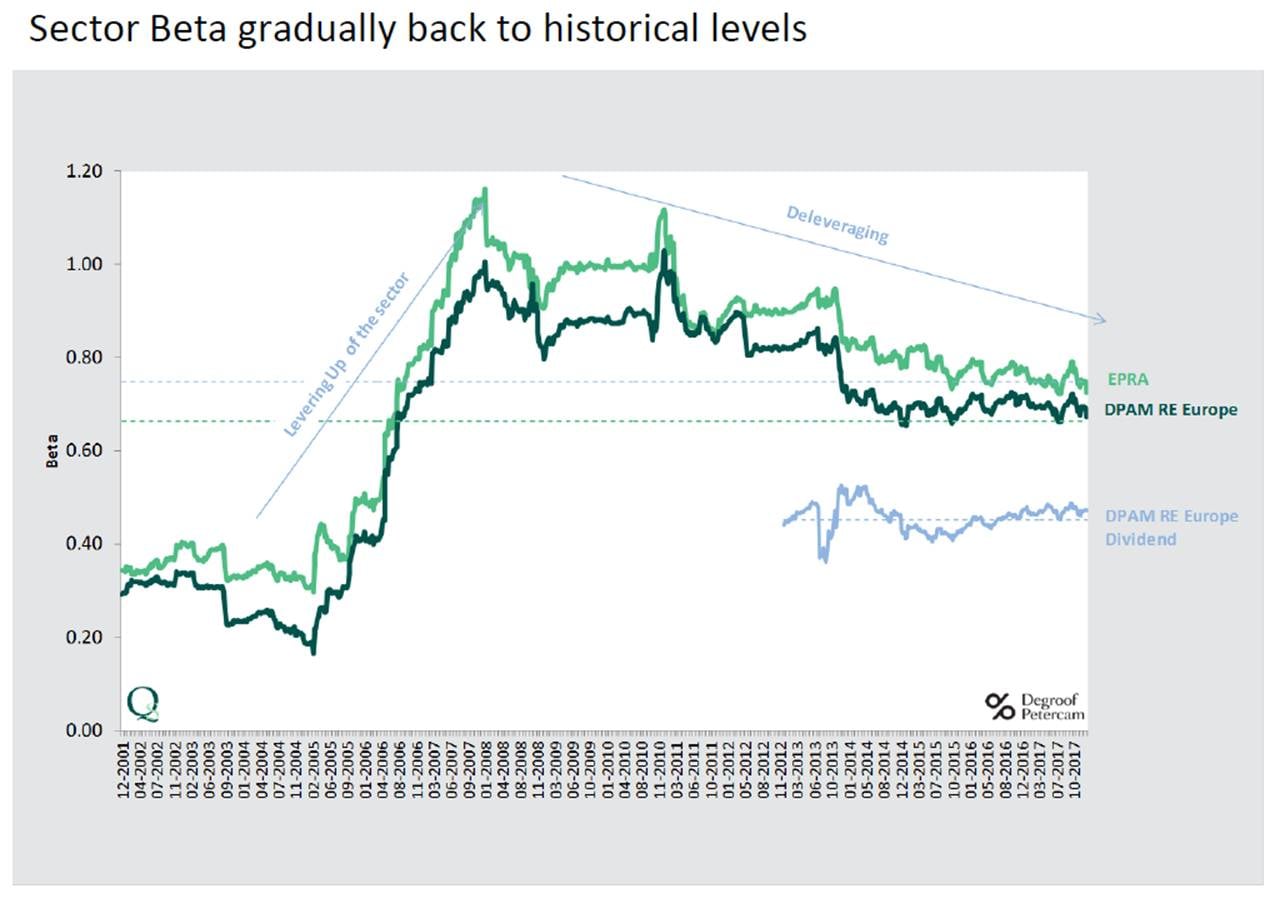

Nuestro fondo que tiene 7 años tiene una beta del 0,4 y una rentabilidad por dividendo entre el 4,5 y el 5% actualmente y son las mejores apuestas de convicción de la casa.

Es un fondo de dividendo, ¿qué busca de un REIT a la hora de incorporarla a cartera?

Dividendos superiores. Son compañías que tengan rentabilidad por dividendo por encima de la media y que tengan bonos con una carry atractivo. Siempre hay oportunidades, también teniendo una aproximación a través de su convertible.

Sí porque invierte en tres tipos de activos, REITs Europeos, bonos de REITS europeas y en crédito de REITS europeas.

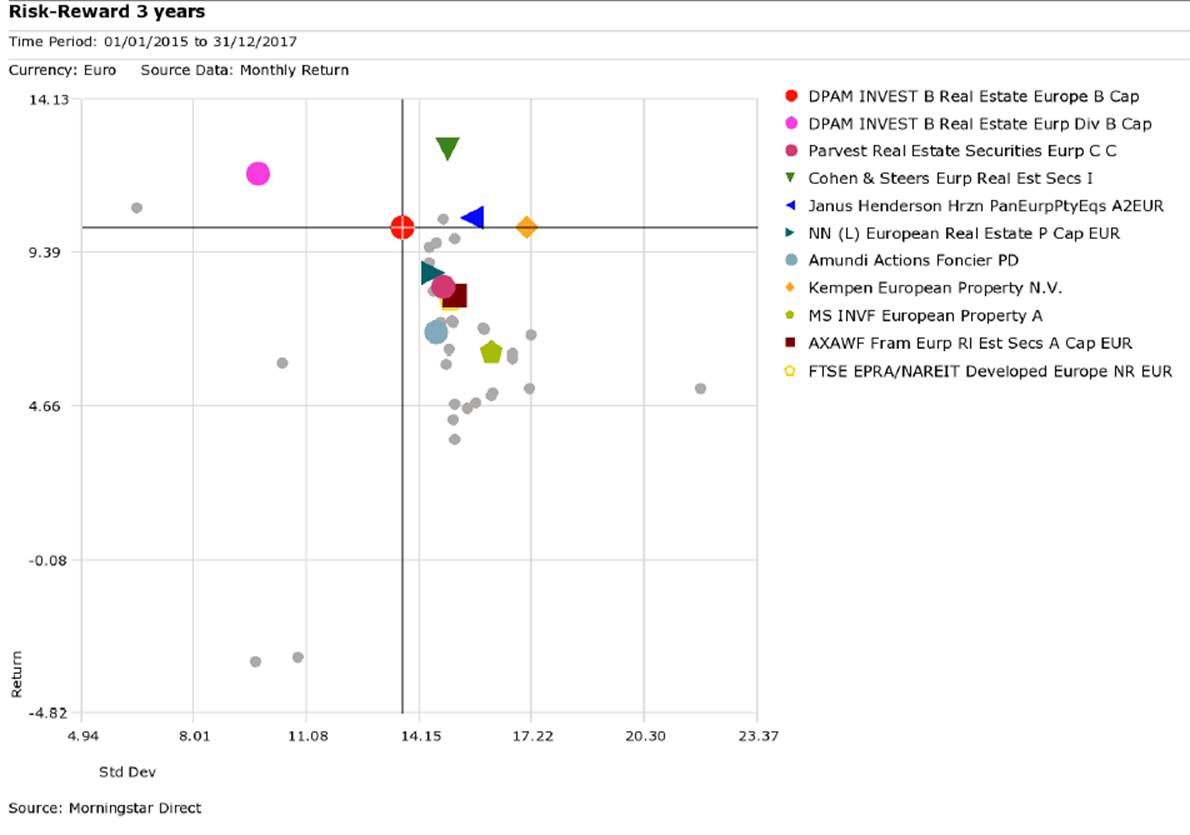

Sí, nosotros miramos todas las capitalizaciones porque nuestra casa tiene mucha historia, Bélgica tiene mucha tradición de invertir fuera, en cualquier producto y en REITS somos pioneros en hacer un fondo mixto. Tenemos un riesgo-retorno que bate a lo que hay en el mercado y además, nos interesa tener flexibilidad a la hora de invertir en Reino Unido porque invertimos en Eurozona pero también en Escandinavia, Suiza y Reino Unido. Ahora tenemos poca exposición a la región, en torno a un 8%, pero todo lo que tenemos es de Beta más baja y más sensible a consumo interno. Sin embargo, tenemos la agilidad de que si el Brexit se revierte finalmente, poder estar con más exposición a la región.

Los gestores tienen la flexibilidad de poder invertir en lo que les convenza. Invierte en Europa, en todas las capitalizaciones. ¿Cuál es el número de compañías que forman parte del fondo actualmente?

Puede tener entre 30 y 60 pero la idea es cumplir el requisito como tener un dividendo por encima de la media. Están continuamente saliendo nuevos REITS, nosotros los valoramos, entramos. Hemos visto Socimis españolas – nos gusta Merlin o Colonial – y en Francia, donde hay más de 50 REITS, tenemos una aproximación mayor por el idioma y a veces para compañías pequeñas que nadie cubre, nos viene muy bien.

¿Cuál es la rentabilidad objetivo que puede ofrecer este fondo?

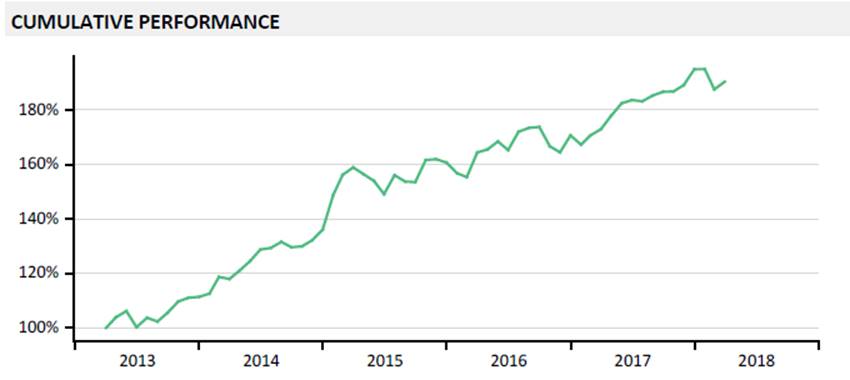

Es una estrategia troncal de las que pensamos que mejoran la frontera eficiente de la cartera. para esta estrategia en concreto, los analistas prevén una rentabilidad del 8%. El momento es muy bueno porque ahora hemos tenido esta corrección de febrero que ha caído por los tipos pero donde han entrado los especialistas, el timing es muy bueno. Esperamos un 8% en los próximos doce meses tanto por los dividendos como por revalorización de los activos. Es una forma de tener algo que no esté en renta fija y que es de calidad.

En cuanto al plazo, recomiendo a cualquiera que deje de mirar las cosas a diario y mensualmente, que se asesore bien y que no compre nada que le quite el sueño. Yo hablo de 12 meses, como mínimo porque las cosas buenas al final el mercado es soberano y pondrá a cada uno a sitio.