Añadir Estrategias de Inversión en Google

Desde su fundación, Holaluz se ha mantenido fiel a su compromiso con la sostenibilidad y la energía verde. La empresa se ha destacado en el mercado energético al ofrecer soluciones innovadoras y accesibles basadas en fuentes renovables. Su enfoque principal es brindar energía limpia y reducir la dependencia de los combustibles fósiles.

La propuesta de valor de Holaluz es clara: comercializar únicamente energía proveniente de fuentes renovables. Además, su estructura de precios y servicios al cliente es sencilla y transparente. La compañía también busca aprovechar los tejados como una oportunidad para el autoconsumo de energía, lo que denominan "la revolución de los tejados". Holaluz cuenta con certificaciones en términos de impacto ambiental, como ESG o B-Corp.

La ambición de Holaluz es convertirse en el líder de comercialización de energía verde en España (y posiblemente en Europa). Su enfoque implica comprar y vender energía renovable, utilizar la tecnología para optimizar las facturas de los usuarios y desarrollar un modelo de negocio con diversas características. Por ejemplo, ofrecen un paquete "todo incluido" con precios fijos, lo que protege a los consumidores de las fluctuaciones de precios en la energía, como lo describen en su sitio web, lo cual los protege de posibles olas de frío o calor.

Para los propietarios de tejados, Holaluz ofrece una variedad de servicios, como la instalación de paneles solares y servicios de comercialización, que les permiten consumir y vender energía a un precio acordado. Además, la compañía ofrece financiamiento para las instalaciones en colaboración con entidades financieras, lo que hace que la transición al autoconsumo sea más accesible y sencilla para los propietarios.

La narrativa de Holaluz es poderosa y se enmarca dentro del storytelling. Sin embargo, como señala Awasth Damoradan, las narrativas financieras deben ser posibles, verosímiles y probables. Holaluz ha logrado construir una narrativa posible y aparentemente verosímil, ya que ha pasado de ser una empresa emergente a tener casi 1.000 millones de euros en ventas en solo 12 años. Sin embargo, la prueba final de la narrativa es su probabilidad de éxito a largo plazo.

Este artículo busca indagar en las bases fundamentales que están permitiendo construir el valor de la compañía y determinar en qué medida la narrativa y propuesta de Holaluz se están convirtiendo en un modelo de negocio revolucionario, financieramente sostenible y probable para su supervivencia a largo plazo.

Crecimiento explosivo de las ventas de Holaluz

Holaluz, en una síntesis muy básica financiera, compra energía (verde) y vende energía (verde). Por lo tanto, la explosión de sus ventas por la captación de clientes es un primer síntoma de si el modelo de negocio tracciona como una locomotora, o no.

Pero este negocio de comprar y vender, sin prácticamente valor añadido después, las ventas dicen poco.

Podríamos decir que Holaluz es una empresa de 920 M€ o, también podríamos decir que Holaluz ha generado 82 M€ de ingresos netos por ventas en 2022. Suena menos sexy, pero es una realidad más objetiva.

Y la narrativa ya empieza a tener problemas, porque comprar energía, vender energía y mantener precios estables es algo más complejo de lo que parece.

De hecho, justo cuando Holaluz multiplica por casi 4 sus ventas (el gran punto de inflexión de 2020), su margen bruto se multiplica por 3.

- Esto significa que por cada 100 euros de energía que vendía en 2020, Holaluz generaba casi 12 € de margen,

- la escalada de precios energéticos de 2021 lo redujo a la mitad. Y la recuperación de 2022 no ha sido tan pronunciada.

- El impacto de esto es muy relevante: si la empresa lograra crecer y mantener el mismo margen que en 2020, podría alcanzar hasta los 107 M€ de margen bruto, 25 M€ más de los que consiguió. Es decir, 25 M€ que serían un beneficio directo (o menores pérdidas) al oxígeno financiero de la empresa.

Una de las narrativas más complejas para conseguir negocios probables y sostenibles es precisamente el crecimiento.

Golpe 1 al storytelling de Holaluz: los derivados

Un tema crítico en estos mercados, para evitar que una guerra como la de Ucrania o un proceso inflacionista tumbe una compañía, es usar instrumentos financieros que son bastante sofisticados. Entre ellos están los derivados de cobertura.

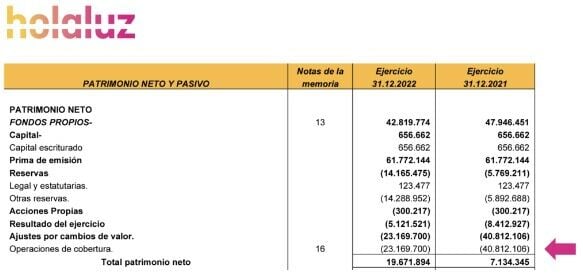

Basta mirar su balance de 2021 y 2022, y ver que han tenido que contabilizar una pérdida potencial por los derivados de 2021 directamente en patrimonio (no en pérdidas contables…) de más de 40 M€. Y en 2022 esas pérdidas potenciales se controlaron y se han reducido a 23 M€.

El zarpazo hizo que su patrimonio neto (los recursos propios, el músculo) pasara de 43 M€ a poco más de 7M€. Esto hizo que sólo un 2% de su activo se financiara con recursos propios en 2021. Comparémoslo con Telefónica (29%) o con Orange (32 %) o con Iberdrola (40%).

El zarpazo se ha comido gran parte del discurso narrativo de la P de probable. Porque con los crecimientos tan exponenciales de ventas y mercados con tanta fluctuación de precios, estos riesgos se pueden multiplicar de forma exponencial.

Holaluz está sentada en un barril de riesgo cuando el 90% de sus costes, la energía, dependen de un mercado que fluctúa, es muy sensible en precios y cualquier golpe fuerte (más que un cisne, bastaría un patito negro) te puede colocar en situaciones realmente vulnerables.

Por ejemplo, si las pérdidas de los derivados de 2021 se llegaran a materializar contablemente como pérdidas, los casi 41 M€ se comerían los 31 M€ de margen bruto de la empresa. Es decir, aunque no gastara un céntimo más (en personal, en publicidad, en alquileres o pagar intereses), la empresa ya estaría en pérdidas serias.

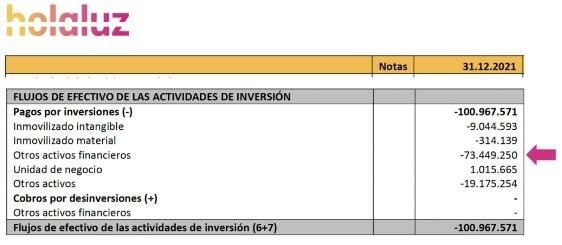

Esto pudo haber generado un problema serio porque en sus flujos de tesorería auditados hay pagos por importe de 73,45 M€ en activos financieros (derivados).

En cambio, ni rastro en la cuenta de pérdidas y ganancias… Y mientras, el EBITDA positivo manda entre los indicadores…

Para enfrentarse al zarpazo, Holaluz consumió casi 21 M€ de la caja que tenía a diciembre de 2020, y pidió financiación nueva en 2021 por importe de 45 M€. Todo esto una empresa que generó ese año unos 31 M€ de caja motivada de su negocio…

En definitiva, un zarpazo de un derivado de cobertura mal negociado puede tener tal dimensión que nos rompe la narrativa de la P de lo probable.

Golpe 2 al storytelling de Holaluz: la rentabilidad y los activos intangibles

Ya he comentado en otro artículo el papel que juegan los “trabajos para el activo” en una empresa. Son una tipología de ingresos (que no entrada de caja) que sirven para compensar “contablemente” los gastos (que sí suponen salida de caja); pero con el matiz de que esos gastos se destinan a crear un activo intangible en la empresa: una tecnología (en sentido amplio) que permite generar un impacto a medio y largo plazo en las ventas de la sociedad. Pero, de momento, mientras se imputan Trabajos para el Activo, no se ingresan recursos y, en cambio, se reducen las pérdidas ciertas que tiene la empresa.

Veamos el caso de Holaluz.

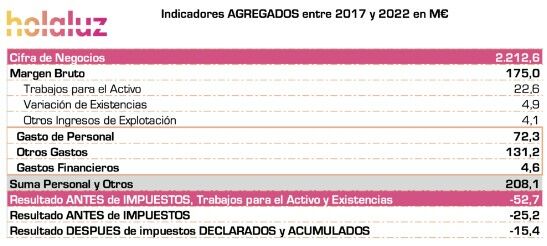

Si tomamos la suma desde 2017 hasta 2022, observamos que, por cada 100 euros de ventas Holaluz:

- Genera 8 € de margen bruto (después de comprar la energía y otros aprovisionamientos para lograr sus ventas).

- De esos 8 €, que genera comprando y vendiendo energía, destina 10 € en el resto de los gastos: personal, otros gastos de explotación y amortizaciones.

- Si, además, sumamos los gastos financieros, generar esos 8 euros le cuesta a Holaluz pagar 0,21 € de intereses.

Conclusión: Holaluz compra energía por 92 €, la vende por 100 €, genera 8 €de margen, pero hacer su actividad le cuesta 10,21 €, es decir, que esos 8 € le hacen perder 2,21 €.

En el proceso, Holaluz imputó 22 M€ de ingresos como trabajos para el activo, desde 2017, que enmascaran las pérdidas reales. También las variaciones de existencias (que son gastos que no se han convertido en ingresos).

Además, esas pérdidas y esa I+D, genera deducciones, lo que hace que el impuesto ‘después de impuestos’ también sea más cómodo para enseñar en la narrativa, y evitar una mayor descapitalización de la compañía.

La conclusión es que desde 2017 hasta 2022, Holaluz declaró que en todo el período perdió 15,4 M€. Pero si usáramos el modelo más ‘anglosajón’ de presentar las cuentas (quitando aspectos como los trabajos para el activo y las variaciones de existencias), las perdidas reales hasta el momento superan los 52 M€.

Estas pérdidas serían adicionales a las que tendría que soportar por los vaivenes de los derivados, que como hemos visto son terriblemente agresivos.

Golpe 3 al storytelling de Holaluz: la intensidad de la deuda.

Conviene entender la evolución de 3 indicadores claves: ventas (cifra de negocio), margen bruto (ventas, una vez descontados los aprovisionamientos) y la deuda total (de corto y largo

plazo).

El resumen entre 2017 y 2022 es algo así como:

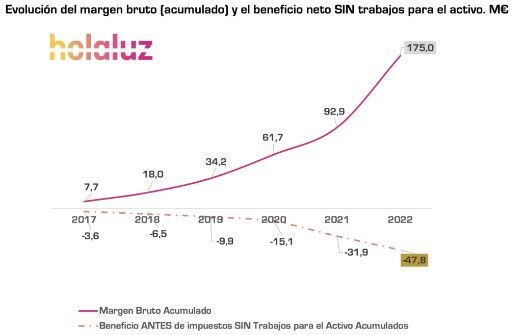

- Desde 2017, Holaluz consiguió vender unos 2.213 M € y, como decíamos, generar 175 M€ de Margen.

- Pero para ello tuvo que utilizar el equivalente a 330 M€ de deuda, es decir, un 89% más que el margen bruto.

¿Esto es mucho o es poco? Esto es un 47% superior a empresas del Ibex como Telefónica. Y si lo comparamos con los grandes players de la compra/venta de productos (Amazon en lo digital o Mercadona en supermercados), podríamos encontrar cómo por cada 100 de margen bruto Amazon sólo necesita 43€ de deuda. Y en el caso de Mercadona muchísimo menos (roza el cero: 2,1%).

Sólo saldría peor si se comparar con las grandes energéticas, como Iberdrola, que tienen 2,4 veces más deuda que margen, porque su modelo de negocio implica destinar deuda a largo plazo a proyectos de inversión (plantas fotovoltaicas, parques eólicos…), con ciclos de venta y cobros muy largos. A cambio, su negocio tiene márgenes de hasta 44% sobre ventas (y no del 9 en 2022%).

Puede ver el artículo completo en Sintetia.com