Añadir Estrategias de Inversión en Google

José Luis Cava, con el acuerdo Trump y Bessent dicen haber alcanzado con China, llega a la conclusión de que supone, en definitiva, un incremento neto de los aranceles de 13 puntos porcentuales. Y le surgen dos preguntas: ¿para conseguir un incremento tan pírrico merecía la pena provocar tanta incertidumbre? ¿Merecía la pena provocar tanto daño?

“Hay una cosa que yo le agradezco a Trump. Trump y Bessent nos dijeron que iba a haber un dolor transitorio, pero es que Trump dijo que había que comprar bolsa, y no ha mentido”. Fijándose en lo que quieren hacer con el precio de los medicamentos, que son especialmente caros en Estados Unidos, si consigue reducirlos, “además del bien que puede causar a la sociedad, va a provocar una reducción de la inflación”.

Y, en tercer lugar, está promoviendo una reforma fiscal en la que hay una medida estrella, en su opinión, que es que las empresas o los sujetos pasivos del impuesto sobre sociedades se puedan deducir el 100% de la inversión en activos fijos nuevos el primer año de la inversión. “Esto, indudablemente, mejora el beneficio después de impuestos y favorece la subida de la bolsa”.

El experto indica que los mercados financieros han vuelto a la misma situación que había antes del denominado Día de la Liberación. “Hay algunos analistas que dicen que no, que el dólar está más fuerte. Yo sinceramente creo que no. El índice dólar se encuentra en los mismos niveles que tenía en el año 2015”.

Para el analista, Powell ha sido el único que ha estado al nivel. “Él ha dicho: "No sé a qué acuerdos habréis llegado o vais a llegar. Yo no veo que se hayan incrementado las presiones inflacionistas. Yo no veo que haya recesión. Por lo tanto, yo no voy a modificar los tipos de interés". Y la rentabilidad de las notas del Tesoro a dos años está en torno al 4%, no hay muchas modificaciones. Y cuando uno compara la rentabilidad de las notas a dos años con el tipo de interés de los fondos federales, descuenta dos o tres recortes de tipos de interés. Por lo tanto, yo creo que este señor ha sido el único que ha estado a la altura”.

Según Cava, hay que pasarles factura a las instituciones financieras y las casas de valores “porque se han portado mal. Y lo peor es que, sabiendo que se han portado mal, no van a corregir la situación, porque siempre van con retraso, siempre van a la zaga de la realidad”.

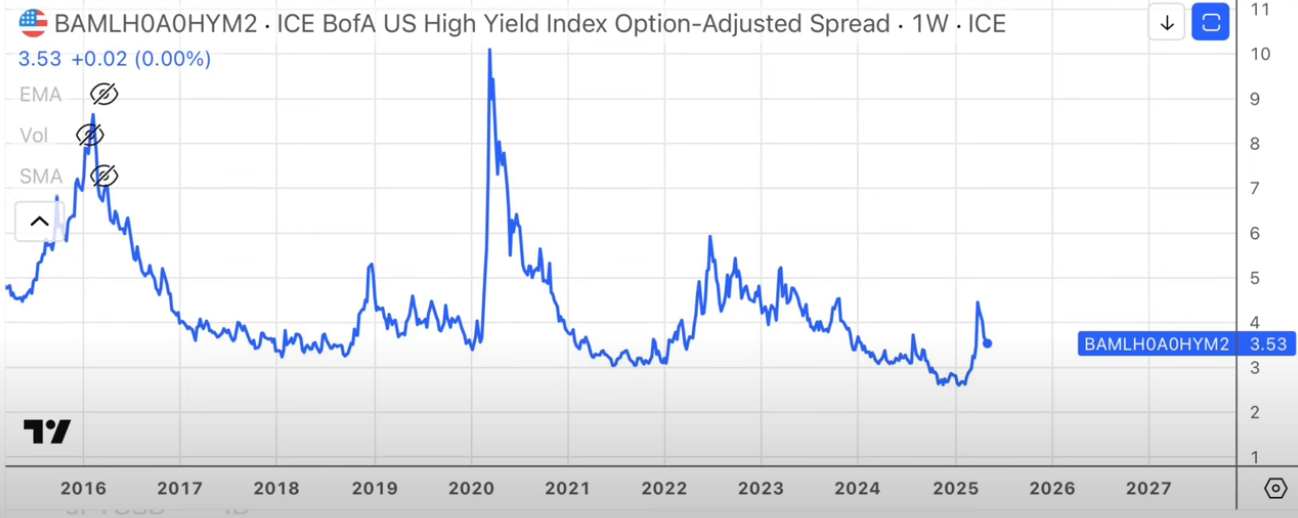

Cava explica que estas instituciones financieras nos han dicho que la economía de Estados Unidos ha entrado en recesión y que iba a entrar en recesión en 2025, “y se lo habían inventado”. ¿Por qué para él no había recesión y las probabilidades eran bajas? “Lo decían los mercados. Cogiendo la prima exigida por los inversores para invertir en bonos de alto rendimiento, se incrementó. Pero no lo hizo a niveles de crisis anteriores ni al nivel del Covid. Sí, hubo un momento temporal de dudas, de incertidumbre, pero de ahí a decir que íbamos a una recesión, yo creo que era muy, muy exagerado”.

Ahora, Goldman Sachs cambia de opinión y dicen que la probabilidad de que la economía de Estados Unidos caiga en recesión en 2025 es del 35%. Además creen que el S&P 500 lo más probable es que se mueva entre las zonas de 5.900 y 6.500. “Cuando uno ve que el equipo de analistas de Goldman Sachs y muchas otras instituciones financieras dicen estas cosas, es normal que a la gente le entre miedo. Y nos hemos encontrado con que se ha producido un récord histórico: 12 semanas consecutivas en las que el porcentaje de bajistas de la encuesta de la Asociación Americana de Inversores Individuales ha estado por encima del 50%”.

Por lo tanto, él cree que los que peor se han portado han sido las instituciones financieras y las grandes casas de valores, que han creado un consenso bajista entre los inversores que es exagerado. Para ver qué esperar, se fija en el índice de condiciones financieras de la Fed de Chicago. “Marcó máximo el 18 de abril, me parece, y cómo ha caído. El 2 de mayo ya presenta pendiente negativa. Este índice se publica cada 15 días, por eso el último dato que tenemos es del 2 de mayo”.

Teniendo en cuenta que si esta tendencia continúa, considera como escenario más probable que el S&P 500 siga subiendo. ¿Cuáles son los sectores que se pueden ver más beneficiados? “Evidentemente, los 7 Magníficos, los que han sido más perjudicados. Creo que Bitcoin también puede verse favorecido. Sin embargo, creo que el oro puede haberse estancado”. Sin embargo, si puede subir será hasta el mes de agosto. “No sé qué sucederá en el mes de agosto con el incremento del techo de deuda, pero creo que va a suponer una merma de la liquidez existente en la economía. Y cuando se reduce la liquidez, los mercados financieros sufren”.