Añadir Estrategias de Inversión en Google

Hay de tendencias a tendencias y en este caso ESG es la “tendencia” claramente en mayor alza, incomparable con otras. Los lanzamientos de estrategias con sello ESG han acaparado titulares de los medios financieros. Como ya comentábamos en la nota “los Activos ESG conquistan nuevos máximos en Europa”, se ha llegado a niveles récord de flujos a este tipo de estrategias en 2020, pero todo apunta a que en 2021 se superan estos niveles. La integración de la inversión ambiental, social y de gobernanza (ESG) se ha acelerado durante la crisis del coronavirus y la posterior recuperación económica.

Los inversores se apresuran por invertir no solo en fondos mutuos ESG sino es tal el furor que las prisas llegan a fondos cotizados centrados en cuestiones medioambientales, sociales y de gobernanza, con lo que según Deutshce Boerse “la facturación mensual se ha triplicado con creces a casi 3.000 millones de euros respecto al 2020”. Según datos del Xetra, los ETF de ESG ahora representan más del 16% de la facturación comercial total de ETF en comparación con el 6% de hace un año, con activos que ascendieron a 137.000 millones de euros a finales de junio (vs 43.000 millones del año anterior).

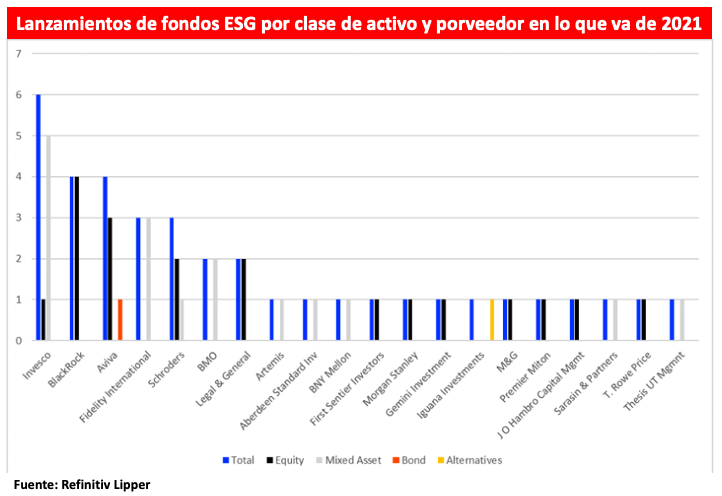

Por otro lado, en la primera mitad de 2021, el apetito no cesó y de los 80 ETF y fondos mutuos lanzados en el Reino Unido, 37 fueron vehículos ESG. De estos, 19 fueron fondos de renta variable, 16 activos mixtos y uno para bonos (cuando el año pasado fue mejor para bonos con 12 lanzamientos).

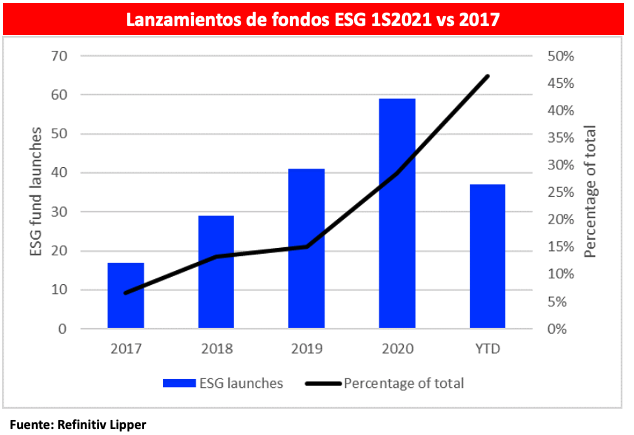

Esto se compara con 207 lanzamientos en 2020, de los cuales 59 fueron ESG, frente a solo 17 lanzamientos ESG en 2017. Los lanzamientos de ESG han pasado del 7% del total en 2017 al 46% en lo que va de año, sin señales de que la tendencia disminuya. De hecho, los inversores institucionales se muestran cada vez más reacios a tocar cualquier producto que no tenga una etiqueta ESG. Todo ello se enmarca en un contexto de crecimiento generalizado de los activos tanto en fondos mutuos como cotizados a nivel mundial, con cerca de 4.5 billones. Se dice que los activos totales, incluidos los fondos de pensiones gubernamentales y ocupacionales y los fondos soberanos de inversión, ascienden a unos 40 billones de dólares.

Pero esto va a mayores, ya que la plétora de lanzamientos es tal que los flujos hacia fondos ESG son muy positivos, mientras que los dirigidos hacia fondos "convencionales" incluso rondan los números rojos. Pero aunque sean exuberantes si lo ponemos en retrospectiva, se requiere un nivel mucho mayor de inversion para lograr esa transición a una inversión más sostenible, como apunta el Programa ambiental de la ONY, se requerirían al menos 60 billones hasta 2050 para la transición neutral en carbono.

Hoy en dia, se observa una inversión irregular, con ciertos sectores renovables muy populares, como la electrificación del transporte y las energías renovables. Sin embargo, y considerando este déficit queda claro que la euforia implica mayores controles para evitar "cuestionables lanzamientos de fondos ESG"...

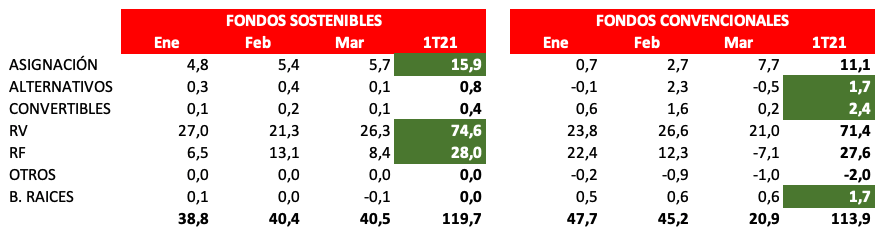

Pero la demanda sigue imperando en el mercado, cada día más orientado a inversiones responsables. Así, los flujos a fondos sostenibles europeos atrajeron flujos de 120 billones de dólares en el primer trimestre, 8% más que en el 4T20 y representan el 51% del total de flujos europeas en el trimestre. Los best sellers fueron temáticas relacionadas con cambios climáticos, y BlackRock sigue siendo el líder con más de 17,1 billones de dólares de dinero fresco, seguido de UBS y Amundi. De esta manera, los AuM en fondos sostenibles alcanzan la cifra récord de 1,3 trillones de euros, un incremento del 17,5% trimestral.