Añadir Estrategias de Inversión en Google

No levanta cabeza en bolsa la compañía que preside José María Álvarez-Pallete. Y eso que desde hace años es una de las operadoras por las que apuestan decididamente firmas de inversión como Citi, que la incluye en su lista de compañías favoritas a nivel mundial. A estos analistas, como a otros muchos, no sólo les gusta la diversificación internacional de la empresa, presente tanto en Europa como en Latinoamérica, donde compite con la America Móvil de Carlos Slim. Destacan su firme apuesta por lo que se denomina “convergencia” entre el sector. Esto es su orientación a la creación de contenidos, la digitalización… es decir, la tuerca de vuelta a la modernidad con la que quieren distinguirse de esas empresas de la industria que se han convertido en meras gestoras de redes de infraestructuras. Telefónica quiere más. Por eso, quizá, la empresa cambió hace solo unas semanas su estructura nombrando un CEO para España. O no.

Esa decisión se adoptó cuando muchos medios de comunicación habían publicado que tras las fuertes caídas del valor en bolsa en los últimos años se había convertido en un bocado muy apetitoso para dos gigantes: la estadounidense AT&T y para la alemana Deutsche Telekom.

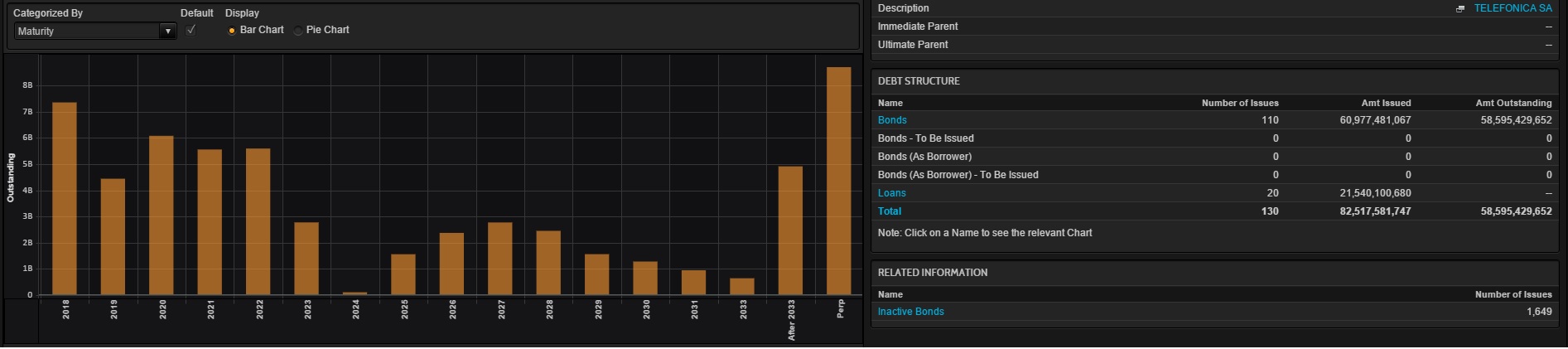

Telefónica no es capaz de convencer a los inversores del valor intrínseco que hay en su negocio. Y es que los casi 59.000 millones de euros de deuda que tiene la empresa y que superan los 39.500 que vale en bolsa –por mucho- le pesan y mucho a su cotización. Sólo hay que ver cómo ha sufrido el valor en bolsa en estos diez años que han pasado ya desde que acabó aquella época dorada en la que la empresa –que en ese momento presidía César Alierta- crecía a base de apalancamiento: compras en el Reino Unido, en Checoslovaquia, en Latinoamérica, Alemania…. No había freno. Sin embargo, lo que en aquella época se apreciaba como un acto de coraje y gallardía empresarial pronto pasaron a ser un tumor difícil de extirpar.

Desde 2007 la compañía ha caído más de un 50% en bolsa. Ni tan siquiera merece la pena hablar de los 22 euros por título que tocó la compañía en pleno boom de la burbuja de las puntcom. Y eso que la Telefónica de ahora es más grande, más fuerte y más diversificada.

Sin embargo el mercado exige más rapidez a la hora de reducir la deuda. No ha gustado que la dirección de Álvarez-Pallete haya decidido centrarse más en el negocio, en crecer en suscriptores en no ceder a la presión de los precios y menos en vender unidades que le hagan reducir la mochila del apalancamiento. El consejero delegado ya ha dicho en más de una ocasión que no está dispuesto a vender a cualquier precio y parece que en ese camino ha decidido ignorar a los mercados. Habrá que ver quién, a la postre, tiene la razón.

En este empeño, Telefónica vale ahora menos de 40.000 millones de euros en bolsa. Un dinero que AT&T podría desembolsar sólo con la caja que tienen en estos momentos. Eso, si finalmente no sale adelante la compra de Time Warner que está paralizada al menos hasta marzo y que le hubiera costado 85.000 millones de dólares. Dicen los expertos que si la compra no sale adelante, la empresa española cubriría sus necesidades de conocimiento en todos los negocios que, como los contenidos, ha olvidado la estadounidense.

De hecho, la empresa estaba dispuesta a vender sus negocios en Latinoamérica para pagar Time Warner. Si se hiciera con Telefónica –sería una operación hostil-, la empresa adquirida llenaría de sobra ese hueco, ya que es líder en la región junto a America Móvil.

Deutsche Telekom, apuntan los runrunes, no buscaría una operación hostil, sino una fusión amistosa. Haría que ver si la empresa española sí estaría dispuesta a un movimiento de este tipo. Afirman muchos expertos que es necesaria una concentración en el sector a nivel europeo. Ayudaría eliminar competencia y evitar las guerras que siguen deprimiendo márgenes y precios entre las operadoras europeas. Y, además, las dos compañías tienen negocios complentarios. Quizá las autoridades de la competencia europeas pedirían la venta de algún negocio en algún país europeo pero eso es un trámite habitual en cualquier operación de ese tipo.

Si se miran los gráficos, en el último año las tres compañías caen en bolsa a niveles parecidos. A diez años ya es otra cosa, y es la española la que peor se comporta con caídas del 50%. Sin embargo las otras dos se comportan prácticamente igual, con descensos de apenas un 1% con respecto a ese momento.

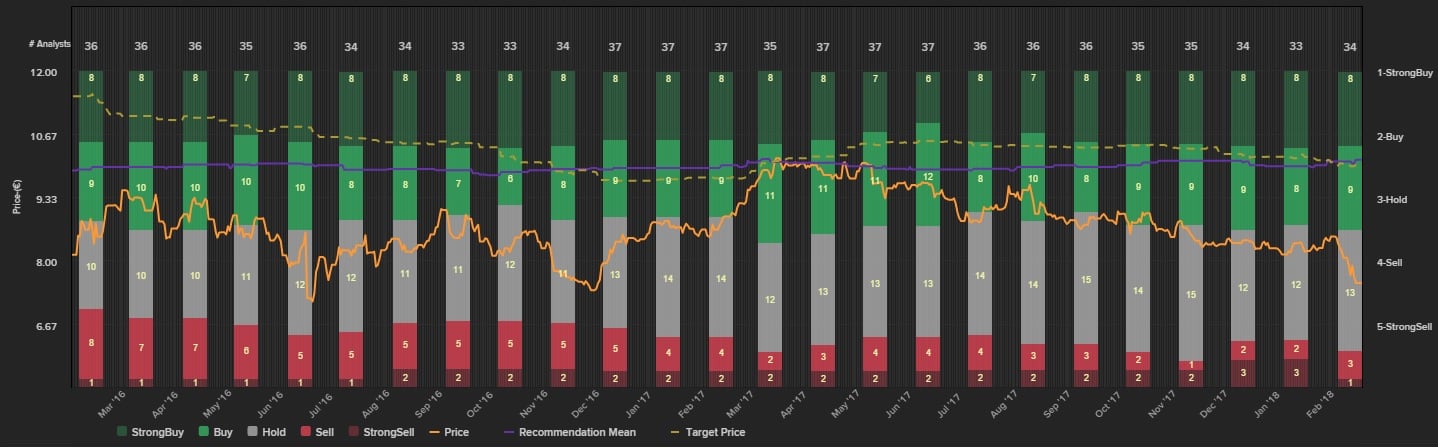

En cuanto a Telefónica, la mayor parte de los analistas aconsejan compra o fuerte compra, según el consenso de Reuters. El precio objetivo medio del consenso estaría en 10 euros, lo que daría un potencial de más de un 25% al valor desde los niveles actuales de cotización.

%%%Configura tus alertas sobre TELEFONICA|TEF%%%