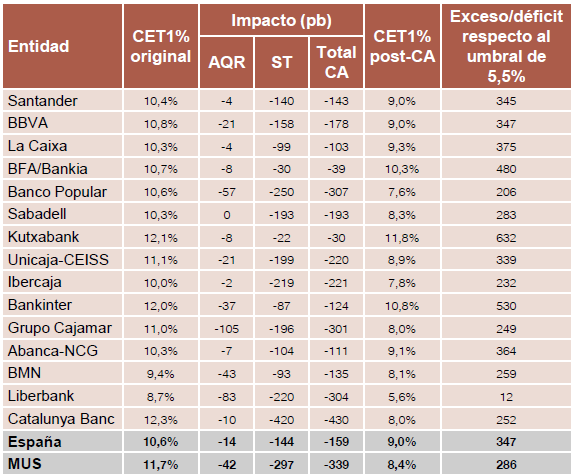

De los 15 bancos españoles a los que el BCE analizó sus cuentas a cierre de 2013, con normativa de 1 de enero de 2014 y tenidos en cuenta los AQR, sólo uno de ellos ha suspendido. Las pruebas han arrojado que el sistema bancario nacional sometido a examen tiene excedentes de capital, a excepción de

Liberbank, que a finales del año pasado tendría un déficit de capital de 32 millones, según han detectado por los AQR. Pero este déficit ya estaría cubierto

por las medidas de reforzamiento realizadas por la entidad a lo largo del 2014 y que le han proporcionado 640 millones de capital adicional para cerrar de sobra ese agujero. Hay que tener en cuenta que Liberbank realizó una ampliación de capital en mayo por valor de 474,6 millones de euros. De hecho, desde Inversis Banco, David Navarro, gestor de renta variable, afirma que “Liberbank es nuestra mayor apuesta ahora mismo en el sector bancario, ya que consideramos que cotiza a unos ratios interesantes y se ha cubierto con la ampliación de capital”.

El resto de entidades españolas ha superado los umbrales establecidos en el ejercicio con un margen de holgura considerable. De hecho, el ratio de capital de todas las entidades españolas excepto una (Liberbank) supera en más de 2 puntos porcentuales el umbral del 5,5% que se estableció para el escenario adverso de las pruebas de resistencia. Teniendo en cuenta las medidas tomadas en 2014, Liberbank pasaría la prueba con un margen muy superior a los 2 puntos porcentuales.

Entre enero y septiembre, las medidas adoptadas por las entidades españolas para reforzar su solvencia ascienden a 3.700millones.

Las entidades con mejores notas, es decir, más solventes ante posibles escenarios estresados o muy estresados son KutxaBank, Bankinter y Bankia, mientras que los aprobados más bajos han correspondido a Popular, Cajamar e Ibercaja.

En concreto, KutxaBank ha obtenido una nota en el escenario base del 12,36% y del 11,82% en el escenario estresado. Bankinter, por su parte, ha cosechado un aprobado alto del 11,63% en el escenario base y un 10,8% en el escenario adverso. Con medalla de bronce en el podio español se ha situado Bankia, con una nota de 12,3% en el escenario base y del 10,3% en el adverso. CatalunyaBanc, que también recibió inyecciones de capital por parte del Estado ha obtenido un ratio de capital de calidad del 11,76% en el escenario base y del 8,02% en el adverso. Fernando Restoy, subgobernador del Banco de España, ha explicado que "CatalunyaBanc tenía más carteras problemáticas, pero parece que se ha inyectado dinero para que la entidad supere los escenarios adversos. El proceso de recapitalización de la entidad ha sido correcto".

Popular y Sabadell no han salido tan favorecidos en la foto como otras entidades. La razón, según Navarro, está en “que han sido las que mayor fondo de comercio han generado por las adquisiciones o ventas de participaciones superiores al 51%”. Y, es que, el BCE, a última hora, y para homogeneizar criterios con Francia y Alemania, decidió exigir que se descontara del capital el impacto positivo de los fondos de comercio. Así pues, a Popular le habría repercutido la venta del 51% de su plataforma inmobiliaria a Värde Partners y Kennedy Wilson por 800 millones, así como los 3.000 millones que todavía arrastra el fondo de comercio de la adquisición de Banco Pastor. Sabadell, por su parte, ha visto cómo las adquisiciones que llevó a cabo en 2013 –Lloyd’s, Banco Gallego y Caixa Penedès y JGB en Miami, le han marcado. Además, no podemos pasar por algo que Sabadell es el que más mobiliario tiene y le ha repercutido el estrés que han aplicado a esta variable. En concreto, Banco Popular ha obtenido un 10,2% en el escenario base y un aprobado del 7,56% en el peor escenario. Sabadell le ha superado con un 10,16% y 8,33%, respectivos a cada escenario.

De los dos grandes, vemos que Banco Santander ha sacado peor nota en el escenario estresado, donde ha obtenido un 8,95% de capital de calidad, frente al 8,97% de BBVA. Entre las variables que han descontado calidad a los activos de la entidad cántabra cuando aún estaba presididas por Emilio Botín encontramos el fondo de comercio. Por ejemplo, han sido tomadas en cuenta la compra del 51% de la financiera de El Corte Inglés, la adquisición del 8% del Bank of Shangai, la reestructuración de sus filiales en México y Brasil y la integración Banesto y Banif. No obstante, en el escenario base Santander eleva su CET1 al 11,05%, frente al 10,24% de BBVA.

Caixabank, por su parte, ha pasado las pruebas con un nivel de capital de calidad del 10,79% en el escenario más favorable, y del 9,25% en el peor de los escenarios económicos contemplados.

Impacto neto sobre Capital (CET1%) en el escenario adverso

Detalle por entidad, en pb de CET1%

Fuente: Banco de España

Clave en esta evaluación han sido los DTA, pues más de 30.000 millones de euros en activos fiscales diferidos (DTA por sus siglas en inglés) han funcionado como colchón de solvencia.

Parece que en las cotizaciones de los bancos se ha podido testar la confianza en la buena fotografía que sacarían las entidades españolas en las pruebas de estrés, pues desde el fatídico jueves 16 (cuando el Ibex marcó los mínimos intradiarios anuales), los bancos cotizados han recuperado una media del 10% de revalorización.