En total son mayoría los valores que, a los precios actuales, ofrecen un gran potencial de subida. De hecho, en torno a un 30% de la bolsa española tiene un recorrido de más del 20% si se cumple el objetivo que han marcado las principales casas de análisis. Sin embargo, hay un reducido grupo de compañías que cotiza muy por encima del objetivo que le otorga el consenso de mercado

.

En concreto, 17 compañías son las que cuentan con un “potencial negativo” a los precios actuales. Y de éstas, son cuatro las que tienen un recorrido a la baja de doble dígito.

.jpg)

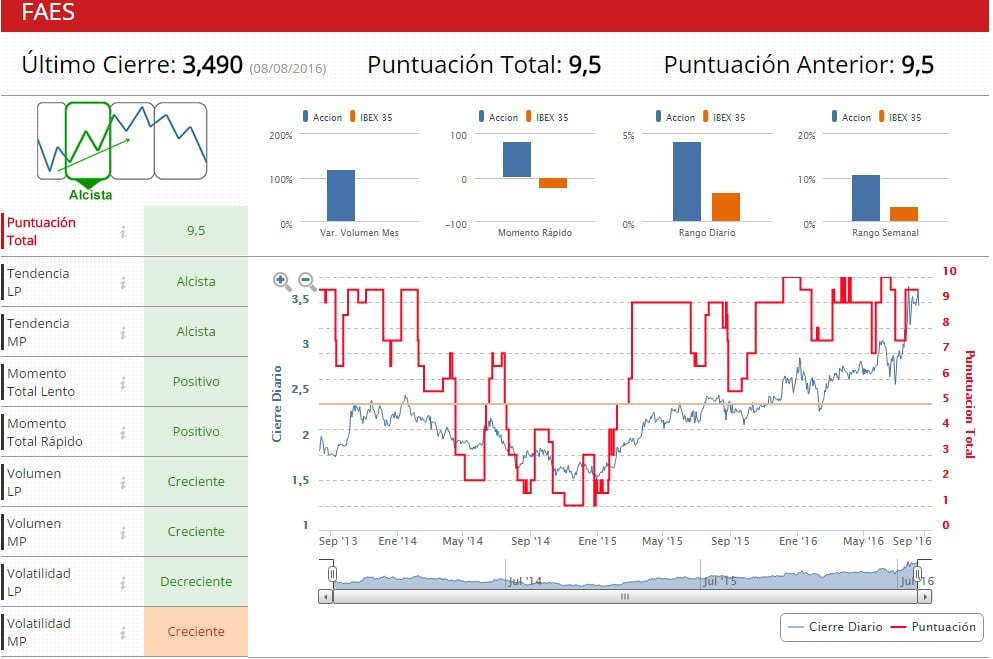

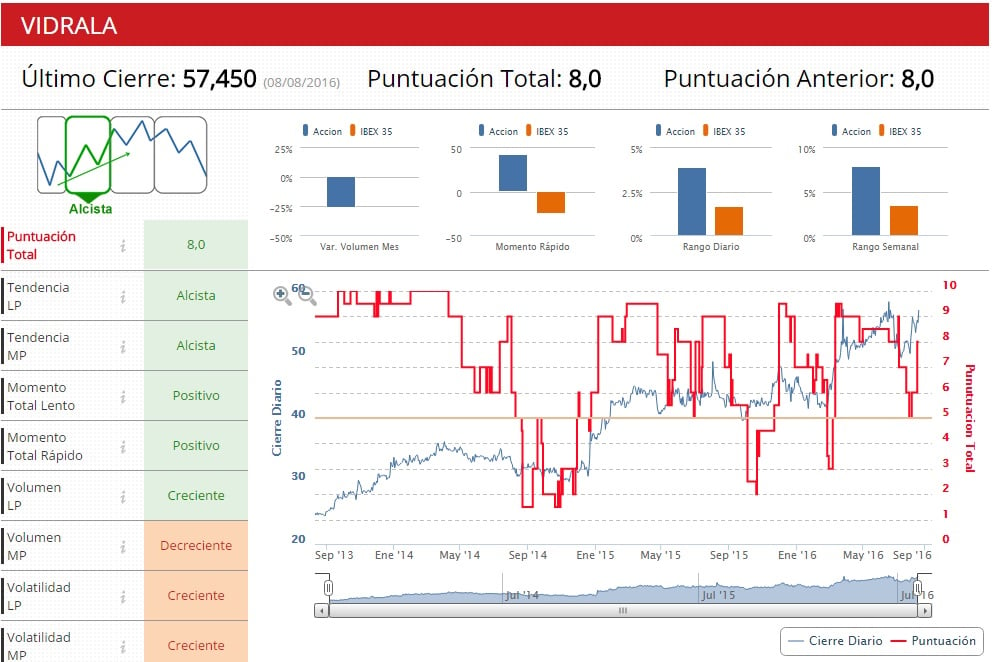

Claro que, hay dos compañías que, debido al buen comportamiento que han experimentado en el año, presentan una lectura alcista a los precios actuales. Faes y Vidrala son las dos compañías con aprobado en filtros técnicos. Pero, vayamos por partes.

Con una subida de más del 26% en lo que va de ejercicio, los títulos de Faes son de los que mejor nota presentan entre los valores del continuo español. Ahora, dicen los expertos, mientras el soporte se mantenga en los 3,2 euros, las posibilidades de volver a conquistar los máximos anuales y, posteriormente, los 4 euros son altas. Eso sí, en próximas sesiones no es descartable una consolidación de niveles que podría llevar al precio a niveles de soporte.

%%%Te avisamos si Faes alcanza el nivel objetivo|FAE%%%

A favor de la compañía está el hecho de que consiguió cerrar junio con un incremento de más del 20% en su beneficio – hasta los 18,7 millones de euros – consiguiendo cumplir las estimaciones marcadas a comienzos de ejercicio.

Vidrala también ha experimentado una revalorización de más del 23% en lo que va de año, con lo que debería corregir algo más de un 12% desde los precios actuales si quiere cumplir con el objetivo que le otorga el consenso de mercado. Y sí, es otro de los valores que está en plena tendencia alcista. Desde hace varios meses, el escenario que dibuja a largo plazo es alcista y sin que se aprecien síntomas de agotamiento de la misma.

El soporte más cercano está en la zona de 50 euros con los 58,77 euros, máximos anuales e históricos, como nivel de resistencia.

%%%Te avisamos si Vidrala cambia de fase de ciclo en bolsa|VID%%%

Un comportamiento que avala unas cuentas positivas que dejaron un incremento del 18,2% en el beneficio neto, hasta los 33,8 millones de euros, con unas ventas que superaron los 393 millones de euros. (Ver: Vidrala gana 33,8 millones de euros hasta junio)

Dentro del selectivo español, y entre los valores más alcistas, también se encuentran los títulos de Aena. Supera el 21% de revalorización en lo que va de año pero tan sólo cotiza un 3% por encima del precio objetivo que le da el consenso. Esto es, en 123,82 euros por acción. Es otro de los valores con buena lectura en indicadores técnicos y que no podría encontrar problema para alcanzar los 129 euros que tiene como máximo anual e histórico. Una compañía en la que los expertos consideran que aun corrigiendo con cierta fuerza, no caería en un cambio de tendencia hasta que vea una perforación de niveles de 102,61 euros. Un precio que supondría caer un 20% desde los actuales niveles.

.jpg)

%%%Te avisamos si Aena cambia de fase de ciclo en bolsa|AENA%%%

Nuevamente cifras avaladas por el buen comportamiento de la compañía en resultados con una mejora del 78,7% en su beneficio neto hasta junio, hasta los 492,3 millones de euros reflejo de la evolución positiva del negocio y la revisión extraordinaria de provisiones por procedimientos judiciales. (Ver: Aena dispara sus beneficios un 78,7% en el primer semestre)