Seguramente si usted es un inversor minorista – de aquellos a los que apenas han dejado un 9% del capital de la compañía – desconozca muchos de los detalles de la OPV de Aena. Especialmente los que afectan a los riesgos. Algunos de los cuáles hacen desaconsejable acudir a esta operación.

o. Y no es para menos. Lleva más tres años intentando dar el salto a un parqué que se ha visto agitado por diferentes turbulencias y que no se lo han puesto fácil.

Sin embargo, a dos días de que Aena se estrene en bolsa – con la adjudicación de las acciones hecha y el precio a punto de fijarse – los expertos recomiendan no perder de vista los riesgos que puede entrañar una operación de este tipo. Algunos conocidos, como la influencia que podría tener en sus cuentas una huelga de controladores, un temporal o la concentración del sector de las aerolíneas pero otros que igual no están tan presentes.

Riesgos que la propia compañía detalla a lo largo de casi 40 páginas del folleto de emisión de la OPV y que incluso aconsejan ser cautelosos con esta salida a bolsa. Los que destacan los expertos son los siguientes:

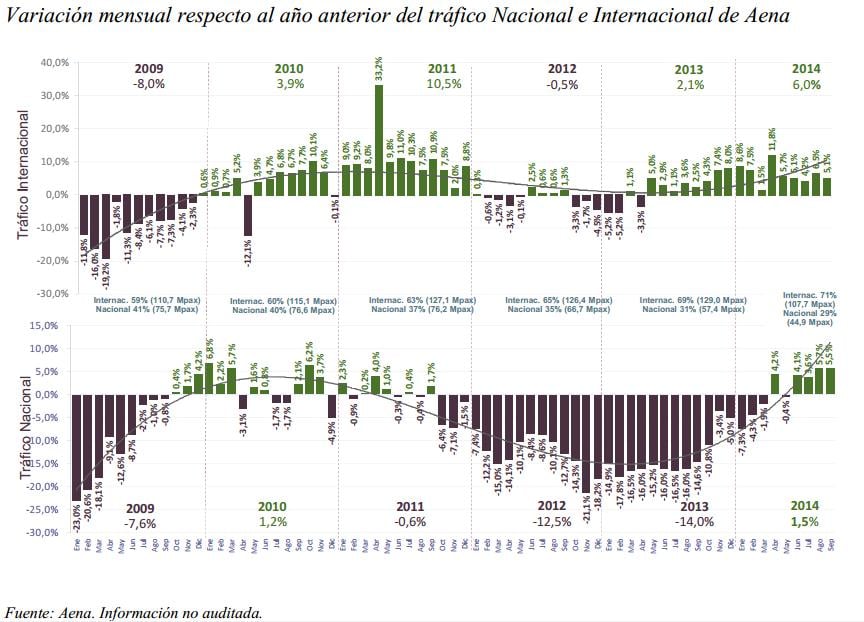

? Los niveles de tráfico en los últimos. Tal y como informa la compañía, en el período 2000-2007, el tráfico medio creció un 5.9% anual, hasta alcanzar los 211 millones de pasajeros en 2007. En 2013 esta cifra cayó hasta los 187.4 millones – debido a la crisis – y 2014 se firmó con un total de 153.3 millones de pasajeros. El 71.8% de los ingresos de Aena van vinculados a esta partida. Y no parece que vaya a revertir pues la creciente competencia que supone el AVE –Tren de Alta Velocidad – tiene un impacto negativo claro en el tráfico doméstico de los principales aeropuertos con origen y destino en comunidades dónde está implantado este transporte.

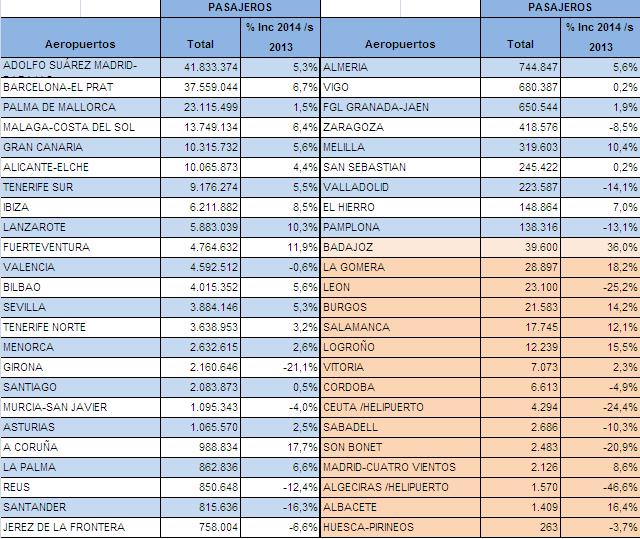

? Y un dato más: el 32% de los aeropuertos de Aena redujeron, durante 2014, su tráfico de pasajeros. Según los cálculos de los auditores de la Unión Europea, no merece la pena desde un punto de vista de rentabilidad, tener un aeropuerto abierto con menos de 100.000 pasajeros pues, por debajo de esa cifra, la infraestructura perdería 130 euros por pasajero, de ahí que solo sería recomendable si cumple una función social (x.e: si es el único en una isla). Tomando esto como referencia, a Aena le sobran 16 aeropuertos.

? Fuga de aerolíneas. Los principales clientes de Aena son IAG – Iberia, Vueling, Iberia Express y British Airways- Ryanair, aerolíneas que no están obligadas a contiuar prestando servicios en los aeropuertos de Aena y no hay seguridad de que en caso de que esto ocurra, la compañía pueda reemplazar los ingresos perdidos con los ingresos procedentes de otras líneas aéreas.

? Más del 50% de los ingresos proceden de dos aeropuertos: Adolfo Suárez Madrid-Barajas y Barcelona-El Prat. Cualquier problema que se desencadene en alguno de estos aeropuertos, podría revertir de forma significativa en las cuentas de la compañía.

? Cierre aeropuertos y pérdida de competencia en otros. La compañía podría cerrar la base de Murcia-San Javier. Debido a la puesta en marcha de un aeropuerto tutelado por la Comunidad – Corvera – la compañía podría cesar sus operaciones en la base aérea siendo indemnizada por cerrarlo al tráfico civil. Eso sí, también podría tener que devolver parte de la ayuda recibida para la ampliación de dicha base vía fondos FEDER con importe máximo de 10 millones de euros. Además, el gobierno de Canarias ha manifestado su intención de reclamar las competencias ejecutivas de los ocho aeropuertos del archipiélago, con intención de impugnar el proceso de enajenación de hasta el 49% del capital social de Aena. Estos aeropuertos aportan un 12.9% al total del Ebitda de Aena y el 17.4% del total del tráfico de pasajeros de la compañía.

? Deuda. A cierre de 2014 la deuda de la compañía era de 10.9 millones de euros. El ratio de deuda financiera neta covenants / covenants Ebitda era de 6.1x. José Lizán, de Auriga Gestión reconoce que un ratio de deuda como este supone unos múltiplos muy exigentes. Además, la compañía es responsable solidario junto a Enaire, con lo que un incremento de la deuda podría reducir la capacidad de la compañía para pagar dividendos a sus accionistas, retrasar o reducir sus inversiones u obligarle a renunciar a operaciones de negocio, incluyendo adquisiciones.

? Regulación. La compañía está cotizando en un sector regulado y cambios o desarrollos futuros en la normativa aplicable podría tener un impacto negativo en ingresos, resultados operativos y posición financiera de Aena. De hecho, la última regulación del plan DORA (Documento de regulación aeroportuaria) establece que las tarifas aéreas crecerán un 0% en los próximos 10 años, lo que podría dar lugar a un déficit en caso de que los cotes operativos aumentaran por encima de determinados umbrales o que cambios normativos exigieran la ejecución de inversiones por encima de los 450 millones de euros.

? Estructura accionarial. A pesar de la fuerte demanda que ha habido de títulos en la operación, no hay que olvidar que el 51% seguirá en manos del Estado con lo que “ejercerá una influencia sustancial en la elección de administradores y altos directivos, la política de dividendos, los cambios en el capital social y demás modificaciones estatutarias y decisión de inversión/desinversión de Aena”. Decisiones que podrían no coincidir con los intereses del resto de accionistas.

? La cotización a futuro. Una vez que comience a cotizar la compañía en bolsa, a los riesgos propios de la compañía se unirá el riesgo de mercado. Es una acción, cotiza en mercados de renta variable y entre los riesgos que asume un inversor que acude a una operación de este tipo está la bajada del precio de las acciones, volatilidad derivada de los factores antes mencionados e incluso que no es posible asegurar que la compañía vaya a poder mantener un pay out del 50% en el tiempo.

La opinión de los expertos...

A los riesgos expuestos por la propia compañía se unen los que dicen los expertos. Robert Casajuana i Alujas, de ISEFI reconoce que hay varios datos que le chirrían: el hecho de que toda la banca se encuentre de manera masiva vendiendo el producto - pensemos que las entidades obtendrán un 1% de comisión por colocar la compañía - unido a que el 51% siga en manos públicas, no son cosas que me gustan. Otro tema imporgtante "es que tenemos que ver el patrimonio neto de esta sociedad, el valor en libros y ver cuánto pagamos en libros. El rango actual nos hace pagar entre 2 y casi 3 veces el valor contable, con lo que estamos pagando el triple del valor real que tiene la compañía. Razón suficiente para no invertir".

Pero además, José Lizán, de Auriga gestión reconoce que el cambio en la gestión será un proceso largo para que esta compañía vuelva a ser económicamente rentable. "No hay que olvidar que 7-8 aeropuertos mantienen a 20 aeropuestos ineficientes con lo que, hasta que no sean capaces de meter el cuchillo al balance, cerrar aeropuertos, reordenar el tráfico en España..presenta múltiplos muy exigentes para invertir".