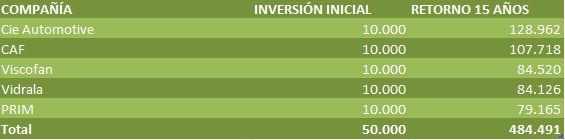

Decir a todo pasado cuándo habría ganado en una inversión si la hubiera mantenido quince años, es fácil. Pero también es sinónimo de que a largo plazo, los buenos negocios son capaces de ofrecer los mejores retornos a los accionistas. Tomemos como ejemplo una inversión base de 10.000 euros. Si en 2001 hubiera decidido invertir en CIE Automotive, hoy habría recuperado 128.962 euros. Una cifra que bajaría tan “sólo” 107.000 euros en el caso de CAF y a más de medio millón de euros en el caso de Viscofan y Vidrala.

Mayores retornos a quince años de los valores de la Bolsa española

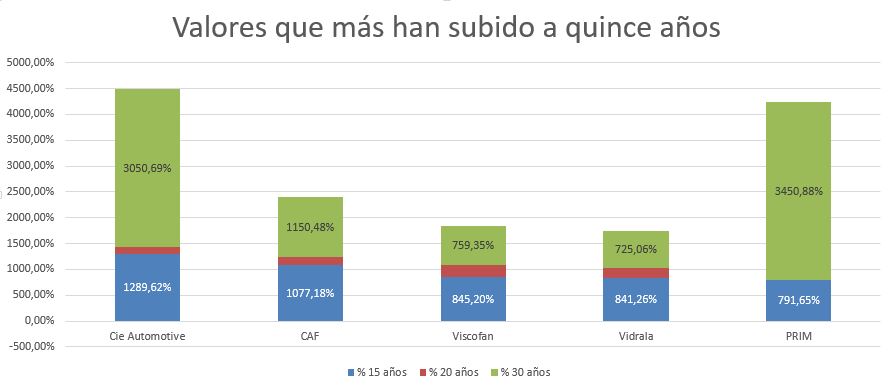

Valores en los que el porcentaje de revalorización, desde 2001, supera el 1.000%. Especialmente en dos compañías: Cie y CAF. Valores que este mismo año están cotizando a un paso de sus máximos históricos. De hecho, los títulos del fabricante de vagones para trenes está a un 5% sus niveles máximos mientras que los títulos de CIE apenas cotizan un punto porcentual por debajo su techo histórico. De ahí que el potencial que ofrezcan estos valores, según el consenso del mercado, sea algo más limitado.

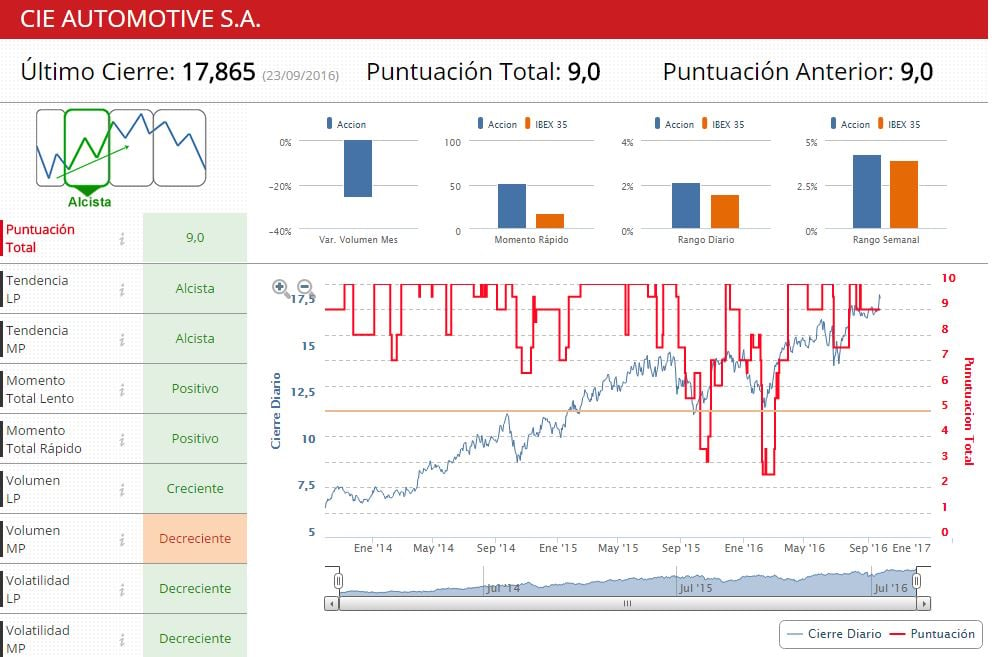

Desde un punto de vista técnico, ambas compañías cotizan entre los primeros puestos por puntuación de los indicadores técnicos. De hecho, es CIE que la que presenta a día de hoy mejor lectura técnica con una puntuación de 9,5 sobre 10, en tendencia alcista y un valor en el que la mejor opción es acompañar con posiciones largas mientras no existan dudas de la misma. Luis Francisco Ruiz, director de análisis de Estrategias de inversión reconoce que “si el enfoque es a medio plazo, del stop quedaría por debajo de 15,12 euros, aproximación de la directriz alcista secundaria y de la media móvil simple de 200 sesiones”.

%%%Te avisamos si CIE cambia de fase de ciclo en bolsa|CIE%%%

Con una puntuación algo inferior cotizan las acciones de CAF. La compañía se encuentra a un 5% del objetivo que le otorga el consenso y cuenta con mayoría de recomendaciones de compra. La compañía también tiene una puntuación de “notable alto” en indicadores aunque el volumen decreciente de largo plazo podría poner algún “pero” en su camino. El escenario es alcista para un valor que, sólo en el año, consigue elevar en algo más del 16% su precio pero que en algunas lecturas de los indicadores técnicos parece haber cierto agotamiento. La resistencia de la compañía se encuentra en los 357 euros mientras que no cambiaría el escenario mientras no asista a una pérdida de los 353 euros en el plazo más corto.

.jpg)

%%%Suscribete a las alertas de cambio de ciclo en CAF|CAF%%%

El retorno que durante tres lustros han ofrecido tanto los títulos de Viscofan como los Vidrala supera el 800%. Esto es, si hubiera invertido 10.000 euros en 2001 en cada una de las compañías, hoy habría retornado algo más de 80.000 euros por cada una de las acciones. Compañías que presentan una lectura dispar en los indicadores técnicos. Tiene sentido si pensamos que los títulos de la cotizada en el Ibex ceden algo más del 13% mientras que las acciones del fabricante de envases de vidrio suma ese mismo porcentaje.

La lectura en indicadores técnicos, también es diferente. Vidrala se encuentra en “aprobado” según los indicadores técnicos. Un valor en fase de consolidación tras marcar, este pasado mes de junio, sus máximos históricos. Nivel en el que estaría su próxima resistencia. El valor tiene una tendencia de medio plazo bajista con una volatilidad creciente que podría dificultar el normal desarrollo de la acción. De hecho, el objetivo marcado por las casas de análisis está por debajo del precio al que cotiza, en los 49,10 euros por acción. Un nivel que alcanzaría previa pérdida del soporte que tiene en los 51,02-50 euros.

.jpg)

%%%Te avisamos si Vidrala cambia de fase de ciclo en bolsa|VID%%%

La lectura de Viscofan presenta un valor en tendencia bajista y con una volatilidad de largo plazo creciente como único factor que podría revertir la actual situación de la compañía. Por cierto, con una puntuación de 1 sobre 10 en los indicadores técnicos pero que todavía ofrece un potencial de algo más del 10% si cumple con el objetivo concedido por el consenso, en los 53 euros. (Vea los indicadores técnicos de Viscofan)

.jpg)

%%%Te avisamos si Viscofan alcanza el objetivo|VIS%%%

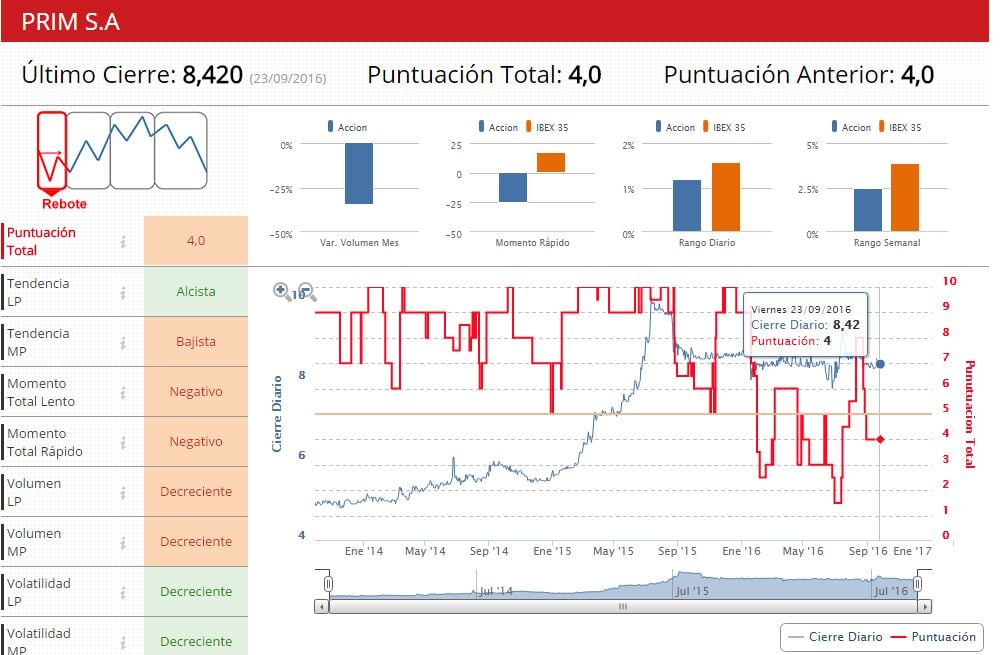

Por último, PRIM. Los retornos para el valor a quince años superan se acercan al 800%. El valor marcó en julio de 2015 sus máximos históricos, en los 10,03 euros y desde entonces ha entrado en un escenario complejo. Tanto que, aunque la lectura en indicadores técnicos es alcista, el valor acusa una tendencia de medio plazo bajista que le confieren un suspenso en indicadores. Ahora habrá que estar pendientes de que no pierda niveles de 8,3 euros o 8,09 euros si no quiere ver pérdidas más profundas que las que acumula en el año, de algo más del 6%.

%%%Te avisamos si PRIM cambia de fase de ciclo en bolsa|PRM%%%