A imitación de otros bancos cotizados, Liberbank

(fruto de la fusión de CajAstur, Caja de Extremadura y Caja Cantabria) se ha disparado en bolsa en los últimos meses. Desde su salida al parqué el pasado 16 de mayo se apunta una revalorización del 60%, acumulada en su mayoría en el último mes y medio (45%). Esta evolución es mejor que la que han tenido BBVA (24,48%) y Santander (25,57%) en el mismo periodo (16 mayo-15 octubre). No obstante, que nadie se deje llevar por la euforia, porque estamos hablando del banco más pequeño de la bolsa española y, por tanto, la inversión en él es arriesgada a la máxima potencia. (Ver:

Banco Santander, de rezagada a favorita)

EVOLUCIÓN COMPARATIVA LIBERBANK, BBVA Y SANTANDER:

Fuente: Yahoo Finance

De hecho, Gisela Turazzini, co-fundadora de Blackbird, comenta que “la baja cotización del banco llama a nuevos inversores ávidos de ganancias, que entran en un movimiento chartista conocido como subida libre”. Sin embargo, no hay que confiar en estas subidas. Según Turazzini, “el valor responde más a un movimiento especulativo que a la toma de posiciones a largo plazo por parte de inversores institucionales”. No obstante, en los últimos meses hemos visto la entrada en el capital de relevantes inversores como la gestora Bestinver o el grupo asturiano Corporación Masaveu (ésta última posee un 0,5% del capital de Liberbank). Y, pese a su escaso histórico, ya cuenta con posiciones cortas. De hecho, recientemente Polygon Global Partners tomó un 0,50% de su capital para ponerse bajista.

Además, si nos remontamos a los anales de su salida a bolsa, recordemos que no fue una OPV propiamente dicha, sino un ‘listing’’, ya que los inversores venían del canje de productos híbridos, como participaciones preferentes o deuda subordinada. Estos inversores asumieron una quita del 30-40% en la conversión a acciones, por lo que parte de la subida del valor vendría justificada por el mantenimiento de algunos de esos inversores que buscan recuperarse de la quita a través de la evolución del título en bolsa.

Actualmente Liberbank es la financiera que cotiza con mayor descuento sobre su valor en libros, a 0,64 veces/libros, frente a las 1,09x de una comparable como Bankia. De hecho, el que más se le acerca es Popular (0,68x), mientras que Bankinter (1,18x) y BBVA (1,13x), los más caros, están bastante alejados.

Aunque su histórico en bolsa es muy limitado, desde que el 12 de septiembre Liberbank rompiera los 0,49 euros, cambió de tendencia. Ahora la estructura es totalmente alcista. Está formando impulsos de 13 céntimos, tiene dos impulsos ya completos y ahora está formando el tercero. La proyección del tercer impulso lo llevaría a 0,72 euros, siempre y cuando no perdiera el soporte de los 0,59 euros”, indican desde RB Bolsa.

COTIZACIÓN LIBERBANK:

Tras ver la buena cara que presenta por fuera Liberbank, sumerjámonos en sus entrañas, para comprobar si esta positiva evolución en bolsa a corto plazo se corresponde con sus fundamentales:

En las últimas cuentas presentadas por la entidad, las correspondientes al primer semestre del ejercicio, Liberbank informó de un beneficio neto atribuido de 52 millones de euros, lo que supone una mejora del 152% frente a los 21 millones del mismo periodo del año anterior.

Además, la tasa de mora (excluidos los activos cubiertos por el Esquema de Protección de Activos de, EPA, de CCM) se situó en el 8,2%, casi tres puntos porcentuales por debajo de la media del sector, y alejada del 13,36% de una comparable como Bankia. En cambio, la tasa de cobertura de Liberbank alcanzó el 53,7%, mientras que la de la entidad presidida por Goirigolzarri se situó más arriba, en el 63%.

Además, en el primer semestre Liberbank cumplió con los requisitos de solvencia del Plan de Recapitalización, al alcanzar unos ratios de solvencia del 9,58% y de capital principal del 9,53% (1.819 millones de euros de recursos propios).

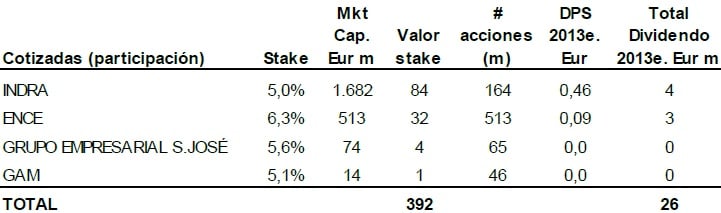

Sin embargo, Liberbank tiene que seguir acometiendo desinversiones por valor de 900 millones de euros en los próximos años si quiere cumplir con todos los requisitos exigidos por el Banco de España. Este cometido se presenta imposible sólo con la venta de sus participaciones en cotizadas, pues su valor asciende a unos 770 millones –según datos de InResearch-. De momento, cumpliendo con este proceso, la entidad se deshizo recientemente del 5% del capital que conservaba en Indra por 89,5 millones. Con esta venta, a 10,90 euros por títulos -descuento del 4,47% respecto al precio de cotización de la sesión anterior- la financiera obtuvo unas plusvalías de 8,5 millones. Esta desinversión vino a secundar la realizada por Bankia también en Indra días antes, cuando la entidad presidida por Goirigolzarri vendió un 20% de la tecnológica al holding estatal Sepi por unos 337 millones de euros.

PARTICIPACIONES COTIZADAS (mayo 2013):

Fuente: InResearch

Además, para este ejercicio, Liberbank y el Grupo Masaveu (uno de sus principales inversores del banco) prevén generar 25 millones de euros por la venta y restructuración de la participación conjunta en EDP, participación que en 2011 le generó 34 millones de euros en concepto de dividendos.

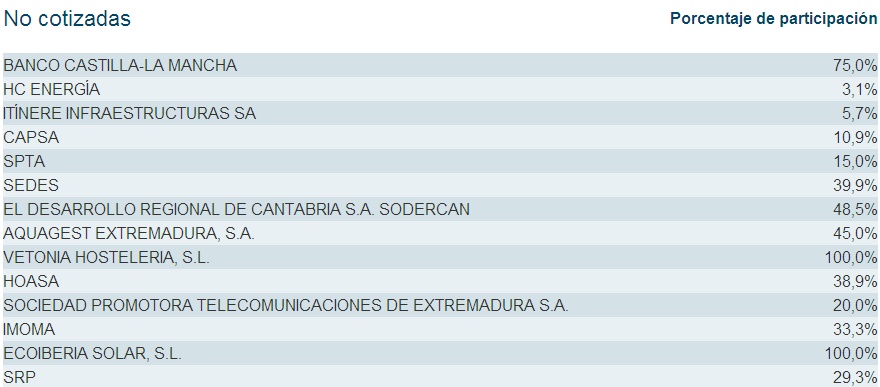

Por otro lado, las participaciones no cotizadas que tiene Liberbank ascienden a 670 millones a cierre de 2012, representativas del 45% de los recursos propios exc- CoCos estimados para 2013. En este grupo, Caser, Lico y Ahorro Corporación estarían valorados en 175 millones, y HC Energía en 100 millones.

OTRAS PARTICIPACIONES:

Fuente: Liberbank

Este proceso de desinversiones lleva a la trasformación de la entidad, pues “la venta de activos rentables para salvar el patrimonio castiga claramente el negocio y hace complicado saber qué quedará de los antiguos negocios”, opina Gisela Turazzini. Sin embargo, como advierte Javier Flores, responsable del servicio de estudios y análisis de ASINVER, “parece difícil que Liberbank logre los 900 millones en desinversiones solamente con la venta de participaciones, por lo que cabe esperar que traten de captar pasivo de modo agresivo y refuercen el capital con apoyo de los accionistas de referencia, en general empresas muy ligadas a la historia de la entidad”.

Aunque Liberbank vaya cumpliendo con los requisitos por el Banco de España y su evolución en bolsa sea alcista, que nadie espere recibir una retribución en forma de dividendos, pues tiene vetado el pago de dividendos hasta que los CoCos suscritos por el FROB no hayan sido recomprados en su totalidad, salvo autorización de la Comisión Europea. Los analistas independientes de InResearch estiman que el banco será capaz de devolver los CoCos suscritos por el FROB antes de su vencimiento y que el pago de dividendos se iniciará en 2015, alcanzando un payout –porcentaje de los beneficios destinado al pago de dividendos- del 30% en 2017.