Este jueves Inditex

, a destiempo del resto de compañías del Ibex 35, presentará sus cuentas del tercer trimestre fiscal. En Renta 4 apuntan a un crecimiento de las ventas del 8,3%, frente a los 3.622 millones del mismo periodo de un año antes teniendo en cuenta el crecimiento espacio en tienda +9%, ventas comparables +1,5% (comparativa menos exigente que en los últimos trimestres),

internet +1% y divisa -1% (desde -0,5% anterior previsión).

En opinión de estos expertos, "la climatología en España (20% total ventas) podría tener cierto impacto negativo en las ventas comparables mientras que la mayor depreciación del euro de lo que descontábamos debería impulsarlo". (Ver:Inditex; la debilidad del euro juega a favor en sus resultados)

Estrategias factibles ante resultados...

Por tanto, es complicado pronosticar a ciencia cierta que Inditex sorprenda al alza o a la baja con las cuentas de este jueves, pues hay razones que tiran a favor de los dos bandos. Además, si tomamos un histórico de lo que ha hecho la cotización de Inditex el día de presentación de cuentas, vemos que hay incongruencias. Por ejemplo, el pasado día 17 de septiembre la compañía mejoró sus resultados con respecto al mismo periodo del año anterior, pero cayó en bolsa un 2%. En cambio, en la presentación de junio mantuvo prácticamente plano el beneficio y subió un punto porcentual. Y, llamativamente, en todos los trimestres de 2013, aunque recortó los beneficios con respecto al año anterior, su comportamiento en bolsa fue dispar. Así que, los expertos nos plantean dos opciones de inversión en el valor:

Bajista…

Eduardo Faus, analista de Renta 4, indica que “tras la pérdida de la directriz alcista de largo plazo que nació en 2009 ayer, Inditex tiene más camino a la baja. Podría caer hasta el soporte de los 22,3 y los 21,8 euros. Mientras que mantendría su resistencia en el gap abierto en los 23,4 euros”.

Alcista…

Si Inditex logra convencer a los inversores para lograr levantar la cotización y recuperar la directriz alcista de largo plazo, por encima de sus máximos históricos que actualmente son su resistencia relevante (23,58 euros), “su siguiente objetivo serán los 24 euros”, afirma David Marín, live trade manager de Formaciontrading.com.

.png)

Si quieres que te avisemos cuando Inditex cambie de fase del ciclo bursátil, apúntese a gratis nuestro servicio de alertas.

Cómo han variado los brokers su recomendación tras resultados

Si tomamos la variación mensual de las recomendaciones de los brokers sobre Inditex, observamos que en la primera mitad del año redujeron sus expectativas de revalorización, mientras que desde mediados del ejercicio hasta ahora, las han mejorado. De hecho, a principios de año los brokers situaban el precio objetivo de Inditex en los 23,81 euros, lo que le otorgaba un potencial de revalorización de poco más de un punto porcentual. Si se cumplieran sus cábalas, en estas semanas el valor podría subir un 4,3%.

Actualmente los brokers han mejorado el precio objetivo dado por consenso y lo sitúan a 12 meses vista en 24,04 euros, es decir que, según las cábalas de los expertos, Inditex podría subir en los próximos meses un 5%.

Ahora, miremos las variaciones de recomendación de los brokers tras conocer las anteriores cuentas dentro de este año:

Vemos que la textil gallega presentó sus resultados del primer trimestre fiscal -entre el 1 de febrero y el 30 de abril- en junio. En estas cuentas Inditex reflejó una reducción de su beneficio del 7,9%, hasta los 406 millones de euros, frente a los 438 del primer trimestre del ejercicio. Al cerrar mayo, antes de conocer estas cuentas, el precio objetivo de Inditex era de 23,11 euros y, al cierre de junio, con las cuentas sobre la mesa, lo redujeron hasta los 22,92 euros.

Posteriormente, Inditex presentó sus resultados del primer semestre fiscal en septiembre. En el periodo comprendido entre el 1 de febrero y el 31 de julio Inditex obtuvo un beneficio neto de 928 millones de euros, un 2,5% más que en el mismo periodo de 2013. A finales de agosto, el precio objetivo de Inditex era de 23,11 euros y, tras conocer estas cuentas, aunque mejoraron las cifras de un año antes, lo rebajaron ligeramente a 23 euros.

Además, el porcentaje de expertos que aconsejan comprar Inditex se ha reducido desde junio, del 48% al 42%, aunque también los que recomendaban vender se han replegado del 16% al 12%. Por lo tanto, aumentan más los que simplemente consideran que se pueden mantener los títulos (45%).

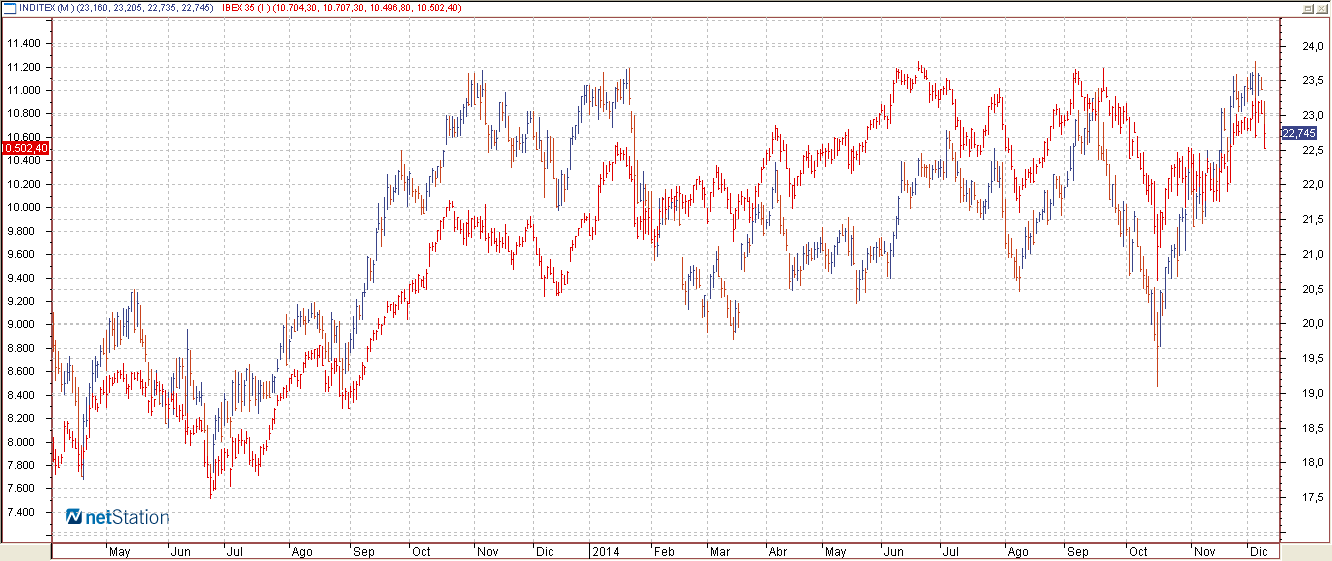

Inditex vs. Ibex 35

La textil se está comportando peor que el Ibex este año, pues pierde en torno a un 3% frente a la revalorización 7% que acumula el selectivo. Según Iván San Félix Carbajo, analista financiero de Renta 4, esta descorrelación del blue chip con el Ibex 35 se explica “por la dificultad de seguir creciendo a gran ritmo con una comparativa frente a 2013, especialmente en el primer semestre, exigente cuando los títulos cotizan a múltiplos elevados”. De hecho, el PER esperado en 2014 se sitúa en 29 veces, y el ratio EV/EBITDA en 17 veces.

Para el próximo año el PER se presenta menos exigente, en 25,65 veces, lo que podría implicar que se redujera su precio por acción en bolsa, a la par que aumentaran sus beneficios, o también que cayeran sus beneficios y su cotización aún más. Desde Renta 4 esperan que en 2015 “se confirmen las favorables condiciones de apertura de tiendas, que el negocio online siga desplegándose a buen ritmo, estabilidad en el margen bruto y enfoque en la gestión de costes”. (Ver: ¿Merece la pena pagar por las acciones más caras por PER?)