En 2016 habrá crecimiento estable. Bajo, si se compara con el período previo a la crisis, pero crecimiento al fin y al cabo. Las perspectivas macroeconómicas de Deutsche Bank hablan de un crecimiento mundial del 3,3% para 2016 y una décima menos para 2017 en un entorno que seguirá liderado – un año más – por las políticas expansivas de los bancos centrales.

Eso sí, no en todos al mismo ritmo. La FED ha activado el mecanismo para poner fin a su política de dinero barato – subiendo tipos de interés en un cuarto de punto en la reunión del pasado 16 de diciembre – y hará hasta tres subidas a lo largo de este ejercicio. “En marzo, mayo y en septiembre en un cuarto de punto, lo que dejaría los tipos de interés en un 1% hasta finales de año”,

reconoce Rosa Duce, Economista jefe del Centro de inversiones de Deutsche Bank. Todo ello en una economía con un crecimiento muy consolidado aunque sufrirá los efectos de la subida del dólar, menos demanda externa y la reducción de la inversión en el sector energético”.

Es por ello que, Diego Jiménez Albarracín, responsable de inversiones de Deutsche Bank reconoce que el mercado americano seguirá ofreciendo retornos positivos – más bajos que en Europa – que se verán favorecidos por la subida del dólar, que beneficia al inversor europeo. Por cierto, que para esta divisa apuntan a la paridad terminado el primer semestre de 2016 e incluso, pasar de ella a final de año, “lo que otorga un potencial al dólar del 10%”.

Sectorialmente, en esta región se quedan con el tecnológico, en compañías relacionadas con el Internet de las Cosas como Google, Facebook o Amazon.com, salud y grandes bancos que se puedan ver beneficiados de la reactivación del crédito y los movimientos corporativos. Una región en la que dejarían de lado el sector industrial, consumo no cíclico, energía y materias primas.

Por un motivo principalmente, el crudo seguirá presionado a la baja. Y en general, todas las materias primas que seguirán marcadas por el exceso de oferta y la reducción de la demanda en China. “En casos de sobreoferta de crudo y con niveles bajos de demanda, no descartamos los 30 dólares/barril. Pero para ver un crecimiento mundial del 3,3%, tanto oferta como demanda deberían recuperar hasta ver un nivel de barril de 45-50 dólares para finales de año”, afirma Duce.

Huelga decir que las economías más beneficiadas seguirán siendo las europeas, para las que esta gestora pronostica un crecimiento del 1,6% en 2016 avalado por “la debilidad del euro, el impulso del crédito, la menor presión fiscal y la bajada del precio del petróleo”, explica Rosa Duce. Pues bien, esta situación se podría ver comprometida por un incremento de los déficits a corto plazo – si no se sabe gestionar correctamente la crisis migratoria que está experimentando el Viejo Continente – así como la incertidumbre política derivada de los comicios celebrados o por celebrar en España, Irlanda o Portugal.

En esta situación, Deutsche Bank cree que España seguirá liderado el crecimiento de la Eurozona. Por encima de la media, en torno a un 2,8% para 2016, y que no se verá demasiado influido por la incertidumbre política. Duce recuerda la prima de riesgo no ha repuntado pese al resultado electoral “y el inversor internacional sigue comprando deuda española”. La prima de riesgo – prosigue esta experta- rondará los 100 puntos básicos este ejercicio.

Ibex35: objetivo en 11.500 puntos

Con lo que Europa sí, para 2016, y también en mercados. “Las bolsas europeas no están caras. El PER está por debajo de la media histórica y demás tenemos perspectivas de beneficios positivos, lo que quizás no se plasme en el primer trimestre del año pero sí en el segundo, tercer y cuarto trimestre”, reconoce Jiménez. En esta región ven potencial en sectores como el financiero, que se ha quedado atrás a pesar del QE, Construcción – a través de empresas expuestas a Europa del Este - y autos. Todo ello primando una rentabilidad por dividendo probada. Las compañías en estos sectores serían ING, SG, Axa, Daimler, Airbus e IAG.

Los expertos de Deutsche Bank creen que, si todo sale bien y siguen confirmándose las medidas que se han puesto en marcha en España, los 11.000-11.500 puntos son el objetivo. Y eso que Brasil seguirá siendo la piedra en el zapato de las compañías españolas aunque está bastante descontado. “Con lo que un Ibex35 a 8.800 puntos es un regalo”. Eso sí, siempre que se esté dispuesto a asumir riesgo. ¿A través de qué compañías? Aquellas que tengan una rentabilidad por dividendo históricamente probada, con visibilidad en ingresos y que sean crecientes. “Aquí nos decantaríamos por Enagás, REE e Iberdrola y se podría incluir a Acciona tras la Cumbre de París”.

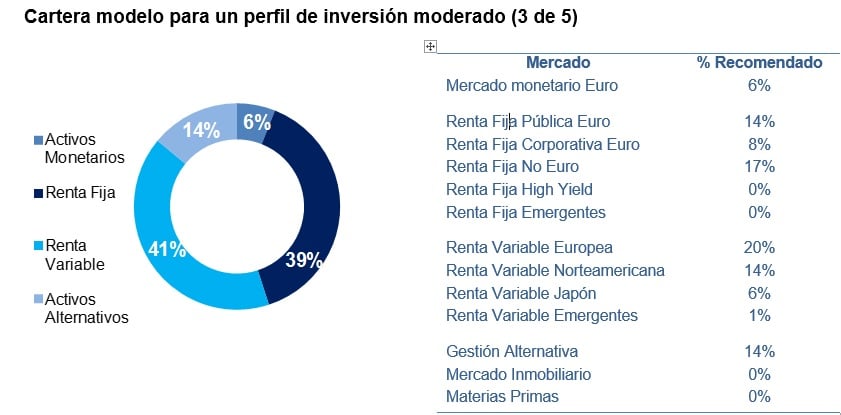

En la cartera propuesta por esta gestora para un inversor moderado quedaría compuesta por un 40% renta variable y un 39% renta fija, principalmente corporativa, en euros y de países desarrollados. Primando las emisiones de Grado de inversión frente al High Yield. Bonos de compañías solventes y bien calificadas, tanto en Europa como en EEUU aunque es en la primera “donde todavía se pueden encontrar emisiones de regiones periféricas con rentabilidades atractivas”, reconoce Diego.

QUIZÁ LE INTERESE VER:

Entrevista con Rosa Duce: "Creemos que el final de año en China ha sido mejor de lo esperado"