Durante muchos años, las biotecnológicas fueron uno de los sectores que mejor se comportaron en la bolsa americana. El tirón de los índices americanos desde 2009 impulsó sus cotizaciones hasta llevar las valoraciones de estas compañías a niveles que muchos expertos situaban en nivel de burbuja. Sin embargo, septiembre de 2015 marcó un hito en su historia, y un punto de inflexión en su evolución bursátil.

La candidata demócrata a la presidencia de Estados Unidos advirtió al sector que estaba dispuesta a poner un tope al precio de los medicamentos si alcanzaba la Casa Blanca y eso inició un proceso de caídas en bolsa que ha abaratado muchas de estas empresas.

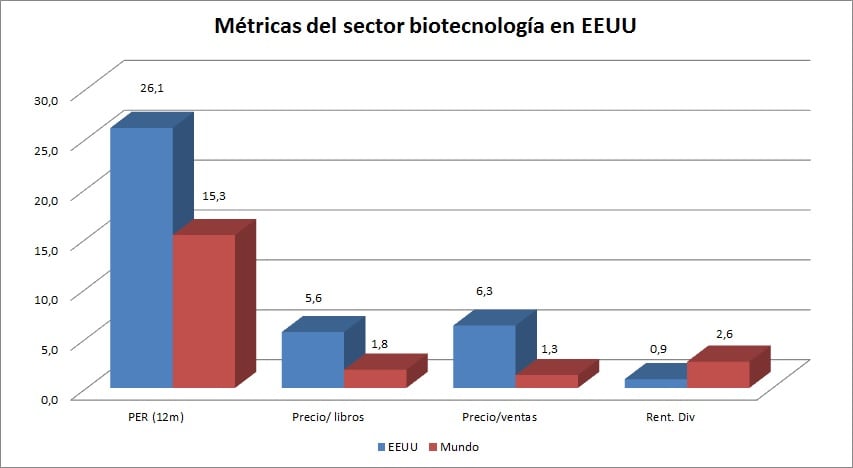

En doce meses, la cotización de la compañía cae un 15%, y un 8% en un año. A pesar de eso, el PER de la industria ronda las 26 veces beneficios para los próximos doce meses, muy por encima de la media del sector en el mundo.

Los expertos de Jefferies acaban de actualizar la lista de compañías crecimiento (growth) que habría que comprar en estos momentos en Estados Unidos y dentro de ellas hay varias biotecnológicas. Se trata de una opción interesante para aquellos que confíen en el crecimiento de la economía americana y tengan un perfil más agresivo.

Alnylam Pharmaceuticals: es una de las empresas que cita este informe. Entre sus atractivos destaca que tiene varios medicamentos en fases avanzadas de estudio, que de salir adelante representarían un avance importante para la cotización.

En la firma otorgan al valor una recomendación de comprar con un precio objetivo de 58 dólares por acción, muy por encima de los 73 dólares que le asigna el consenso. A estos precios, los analistas de Jefferies consideran que la empresa tendría un potencial de más de un 70% desde los niveles actuales de cotización.

Celgene: esta es uno de los líderes del sector, tanto por su pipeline como por su tamaño. De hecho, la cartera de medicamentos es algo de lo que más gusta a estos analistas, ya que consideran que ofrece seguridad al negocio a lo largo del tiempo. De hecho, son muchas las firmas de inversión que consideran que su capacidad de crecimiento de ventas podría superar el 15% en los próximos años.

En Jefferies apuestan por comprar la compañía con un precio objetivo de 134 dólares (en línea con el consenso), lo que le daría un potencial de revalorización de un 35%.

Medicines Company: la cotización de esta empresa no es apta para cardiacos, con lo que si no le gustan los sobresaltos, sabe que esta empresa no es una opción.

En la firma apuestan por comprar sus títulos con un precio objetivo de 43 dólares por acción, por debajo del consenso, que le otorga 50 dólares. A estos niveles, en la firma le otorgan un potencial de revalorización de algo más de un 20%.

Vanda Pharmaceuticals: la empresa se dedica a la investigación y a la comercialización de fármacos para el tratamiento de enfermedades ligadas al sistema nervioso fiscal.

En la entidad apuestan por comprar acciones de la compañía con un precio objetivo de 23 dólares por acción, lo que implicaría un potencial de un 35% desde los niveles actuales de cotización.

QUIZÁ LE INTERESE LEER:

“Suntrust recomienda comprar estas grandes farmacéuticas”