Añadir Estrategias de Inversión en Google

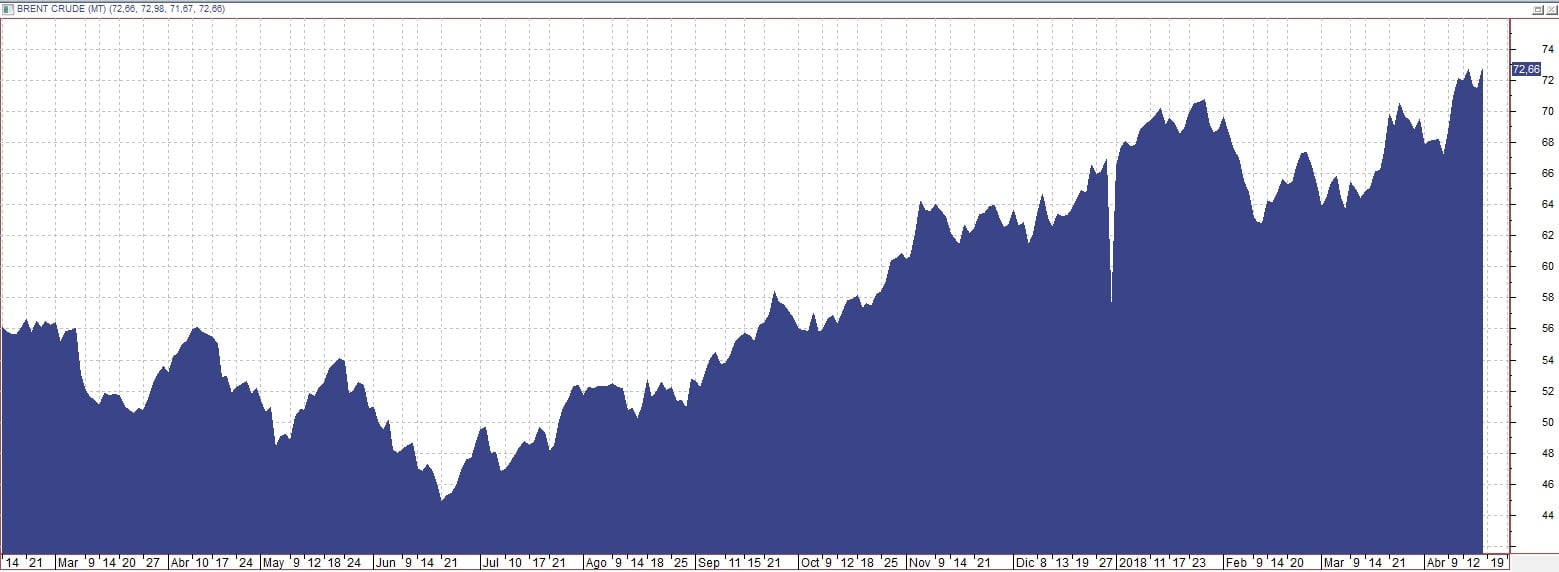

Todo indica que este nivel de precios va a volver a hacer crecer la demanda en países como Estados Unidos donde la producción de Shale había dejado de ser rentable para muchas compañías. Algunos expertos creen que la producción podría alcanzar máximos este año. Sin embargo, la oferta se ha reducido en otras zona del mundo, sobre todo en oriente Medio y Sudamérica debido a la inestabilidad geopolítica en muchos países. Una inestabilidad que se une a la decisión de la OPEP de mantener controlada la producción para poder elevar los precios en un momento en el que Arabia Saudí continúa con su proceso de privatización de una parte de la sociedad petrolera estatal, Aramco.

Todo esto ha hecho que algunas firmas de análisis hayan optado por elevar su precio objetivo del petróleo para los próximos meses. Una de esas entidades ha sido SunTrust que da un objetivo para el barril de brent de 66,46 dólares para este año y de 63,40 para el próximo.

Los expertos de la firma tienen en su cobertura del sector cinco compañías a las que asignan una recomendación de compra.

Climarex Energy: Es una de las principales opciones para todos aquellos inversores que están atentos a la evolución de la Cuenca de Permian. La empresa, dicen los analistas de SunTrust, está centrada en aumentar el valor de los accionistas y por eso están muy dedicadas a mejorar algunos ratios de rentabilida como el beneficio por empleado, el PER de las reservas, la producción y el flujo de caja.

Los inversores reciben una rentabilidad por dividendo del 0,67%. En la entidad le dan un precio objetivo de 130 dólares el barril, algo por debajo de la media del consenso y a pesar de todo aún le ven un potencial de revalorización de casi un 35% desde los niveles actuales de cotización.

Diamondback Energy: se trata de otro de los actores que trabajan en la Cuenca de Permiam y está en algunas de las carteras de los gestores más agresivos de Wall Street. La empresa está muy centrada en la adquisición desarrollo y exploración de petróleo y gas natural no convecnionales.

Para algunas firmas de inversión la empresa podría haberse convertido, además, en un atractivo objetivo de compra para otras empresas interesadas en este segmento. Los analistas de la entidad le han otorgado un precio objetivo de 165 dólares por acción, por encima de la media del consenso. Esta valoración daría un potencial recorrido al valor de más de un 35%.

Energen: Esta empresa también obtiene todo su negocio de la Cuenca de Permian en Texas. Se trata de una empresa que gusta a muchos analistas por la fortaleza de su balance, muy poco endeudado.

En la entidad le otorgan un precio objetivo de 85 dólares por acción, casi 20 dólares más que el consenso. A ese nivel, la empresa tendría un recorrido de un 30% desde los niveles actuales de cotización.

Parsley Energy: se trata de una empresa de pequeña capitalización más orientada a inversores con alto apetito por el riesgo.

En la entidad financiera valoran cada compañía en 38 dólares por acción, en línea con el precio objetivo del consenso que le daría también un potencial cercano al 30%.

Pioneer Natural Resources: la petrolera tiene actividad tanto en Estados Unidos como en Colombia. Los analistas destacan este valor por su fuerte balance y sus bajos costes, que la hacen una compañía apta para operar en contextos de precios más bajos.

En la entidad financiera le dan un precio objetivo de 235 dólares por acción, lo que daría un potencial de más de un 20% desde los niveles actuales de cotización.