Añadir Estrategias de Inversión en Google

Una de las consecuencias de las políticas de bajos tipos de interés en los principales países desarrollados del mundo ha sido una paulatina caída de la rentabilidad de la renta fija, tanto la soberana, como la de las empresas. Pero, esto, explican los expertos de Citi, podría estar a punto de acabar.

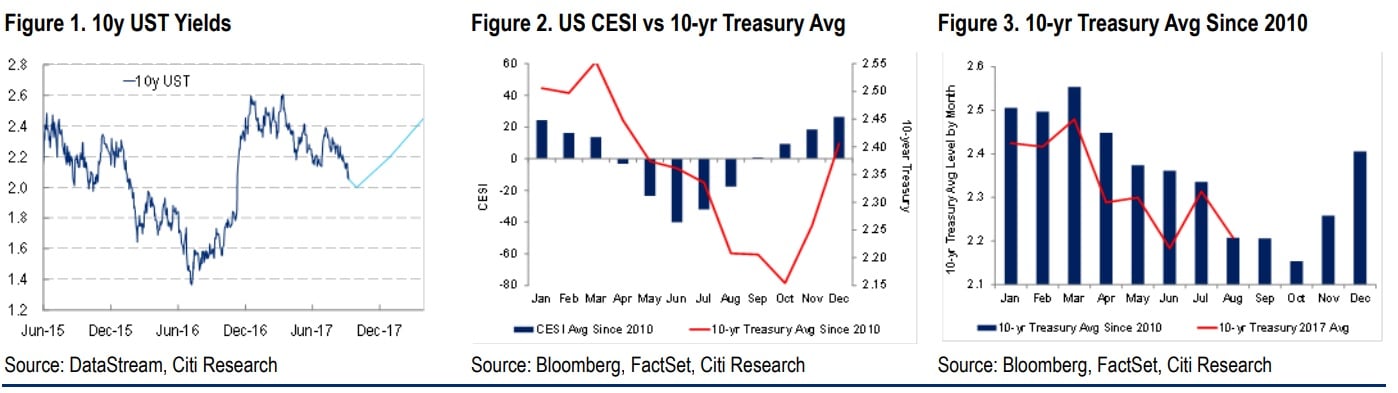

En una reciente nota para sus inversores, los expertos del banco de inversión estadounidense anuncia que se han vuelto bajistas para los bonos estatales de Estados Unidos, los llamados Treasuries y para la renta fija de compañías europeas.

Concretamente, explican que “nuestros colegas anticipan una corrección a finales de año”. En la firma se han puesto como objetivo para el bonos americano a 10 años del 2,5% hacia finales del primer trimestre de 2018.

En Europa será el proceso de salida del programa de compra de activos del BCE, el conocido como tapering, por su vocablo en inglés, va a hacer que sufra la deuda corporativa de las compañías europeas, ya que la autoridad monetaria del viejo continente también dejará de comprarla.

Sin embargo, en la firma siguen siendo positivos, alcistas con la bolsa, ya que prevén que se mantenga el actual periodo de crecimiento económico a nivel global y que eso se traslade a una expansión de los beneficios de las empresas.

Explican en Citi que las valoraciones no están extremadamente caras, aunque tampoco están baratas. En su opinión,la situación actual sigue favoreciendo la subida de las bolsas, sobre todo mientras persista el crecimiento económico y se mantenga el ciclo actual. En concreto, espera alzas hasta 2018.

Pero, ¿cómo se puede puede aprovechar la subida de los bonos desde la renta variable?

Explican que la caída de los últimos años ha ayudado a todas las compañías defensivas y aquellas que se denominan como “compañías aproximadas a los bonos”, es decir, con unos flujos conocidos y de alto dividendo.

Eso ahora va a cambiar. La subida de los bonos va a ayudar a sectores como las compañías cíclicas, las financieras y las materias primas. En concreto, señalan que “los bancos deberían ser los mayores beneficiados por la subida de los bonos americanos, seguidos de las aseguradoras y las automovilísticas.

Por el contrario, alimentación y bebida deberían ser de los menos favorecidos, seguidos de los inmobiliarios y cuidado personal y hogar. Por eso en la firma sobreponderan bancos y automóviles e infraponderan el sector inmobiliario y alimentación y bebidas.

Para posicionarse buscan también sectores con una correlación negativa con la rentabilidad de los bonos americanos que, además, dispongan de unos balances saneados y un sólido flujo de caja. Por eso también sobreponderan el sector de tecnología y recursos básicos.

Acciones en las que posicionarse

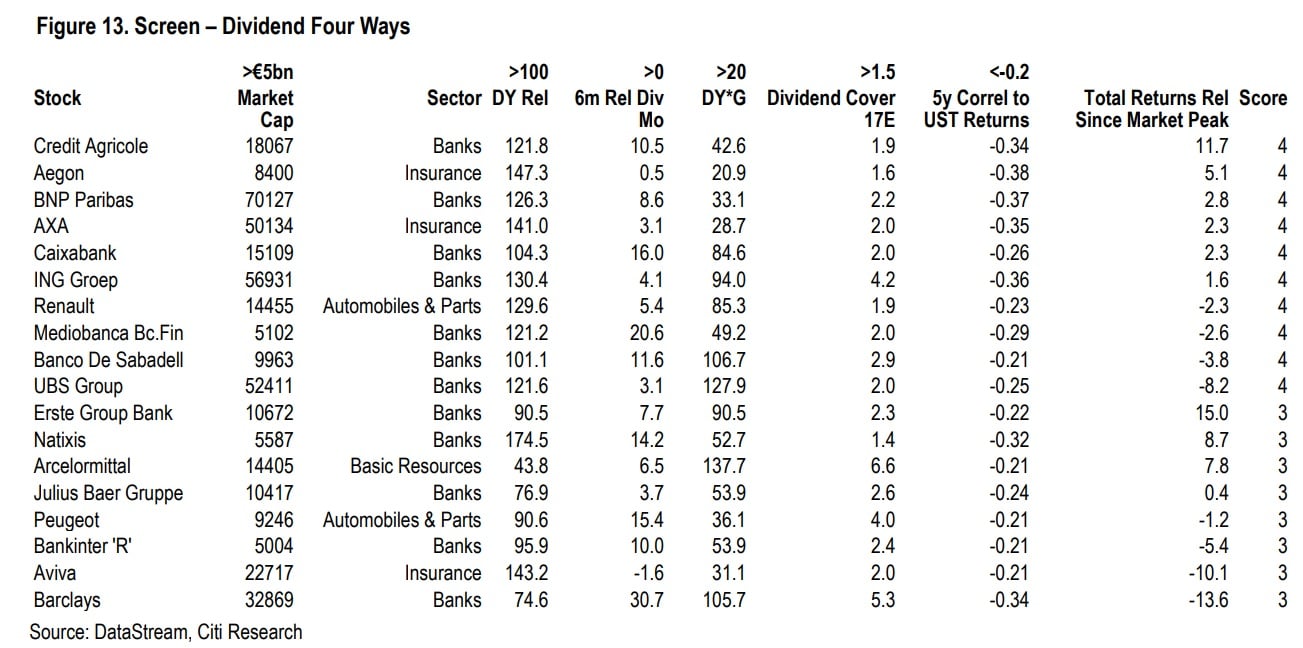

Para seleccionar compañías que puedan beneficiarse de esta nueva tendencian que esperan, en la firma buscan compañías con correlación negativa con el dólar americano y que, además, se encuadren con sus criterios de dividendos. Entre ellos encuentran a empresas como BNP, Renault, UBS, Aviva y dos firmas españolas, o que cotizan en la bolsa de nuestro país: Arcelormittal y Caixabank

En la lista de empresas con balance saneado y buenos flujos de caja señalan a Rio Tinto, Volvo, Capgemini, Statoil, BASF, Adecco y Valeo.