En Estados Unidos durante la semana pasada, el S&P 500 cayó un 2%, lo que ha supuesto que se aleje un 5% desde sus máximos históricos.

Los analistas del banco apuntan que las bolsas ya están en negativo a nivel global en el año y explican las caídas debido a que el sentimiento ha empeorado por las caídas en el crudo, valores de tecnología, bonos high-yield, break-evens de inflación, la rentabilidad de los bonos americanos y el movimiento del dólar. “Los movimientos de estos activos contagian al resto, pero no acaban todos de cuadrar por fundamentales. La caída del Crédito parece venir de la mano de la proximidad de la subida de tipos de la Fed, sin embargo los yields de los soberanos han caído. Y tampoco cuadraría el miedo a las subidas de la Fed con la caída de los yields de soberanos y breakevens de inflación, que cuadran más con miedos a deflación global. Al final los movimientos (exceptuando el crudo) tienen pinta de venir de la mano de flujos deshaciendo posiciones fuertes acumuladas en los últimos tiempos. Esto hace pensar a nuestros estrategas que una cuarta parte de la corrección es por fundamentales, pero el resto es por temas técnicos”, afirman. (El S&P 500 por debajo de la medida de 200 sesiones)

Se cuestionan en este banco de inversión si las caídas han dibujado una oportunidad de compra para no quedarse fura de un posible rally de final de año. “También se preguntan si lo que puede haber comenzado como una corrección “técnica” pude convertirse en “fundamental” por el empeoramiento de la percepción de riesgo, acceso al crédito o riqueza en general. Nuestros estrategas de Asset Allocation Global creen que hay un poco de las dos de momento, y que estos movimientos suelen estabilizarse solos gracias a la ayuda de la caída de yields, inflación y precios del crudo”.

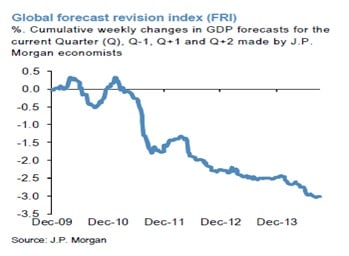

Entre otras cosas, estos descensos se explican por el deterioro que han mostrado algunos datos macro en las últimas semanas. En este sentido, apuntan que los economistas del banco han rebajado sus estimaciones de crecimiento hasta el 2,8% desde el 3,3% de julio. Eso sí, aseguran que han tomado esta decisión adoptando el riesgo de tener que volver a revisar. En cualquier caso, afirman que “de momento esperamos que durante el segundo semestre el mundo crezca por encima de lo que ha sido un primer semestre pobre, aunque quizá sin una recuperación tan fuerte como pensábamos antes. Pero el mercado recuerda que durante los últimos años, la realidad casi siempre ha llevado a revisar estimaciones a la baja, por lo que tiene miedo a que las previsiones para el último semestre sigan empeorando”, afirman.

Apuntan en la firma que desde un punto de vista de riqueza de los hogares “las caídas que han tenido las bolsas se compensan en parte con las ganancias por el movimiento de los bonos, pero más importante para los bolsillos de los consumidores es la caída del 20% en el crudo en los último 3 meses, y la caída de 50 puntos básicos en los tipos hipotecarios de Estados Unidos desde inicios del año”. Aseguran en la firma, que en Estados Unidos el impacto negativo de un dólar más fuerte se contrarresta en parte con unos precios del gas más bajos. Es más, afirman que si el dólar siguiera subiendo, la Fed retrasaría las subidas de tipos.

¿Irá más allá esta corrección? Los analistas del banco creen que no por dos razones.

La primera razón es la temporada de resultados. Los expertos de la firma esperan un crecimiento del beneficio por acción del 5%. Esta mejora junto a los márgenes operativos de las compañías marcan un soporte para la renta variable.

El segundo punto se explica desde un punto de vista técnico. Ellos explican que las figuras que marcan los principales índices no muestran un cambio de estructura en el mercado alcista de las bolsas estadounidenses. Tienen peor figura las small caps debido a que las grandes compañías presentarán mejores resultados. En este sentido, los analistas de la firma mantienen una posición de sobreponderar S&P 500 frente al Russell 2000.

Rendimientos desde 2009

Además, en la entidad mantienen su posición neutral en crédito, materias primas y cash (tras haber reducido riesgo durante los dos últimos meses), y un ligero sobreponderar en renta variable.

Si quieres recibir alertas cuando el S&P 500 cambie de ciclo bursátil, pinche aquí.