Añadir Estrategias de Inversión en Google

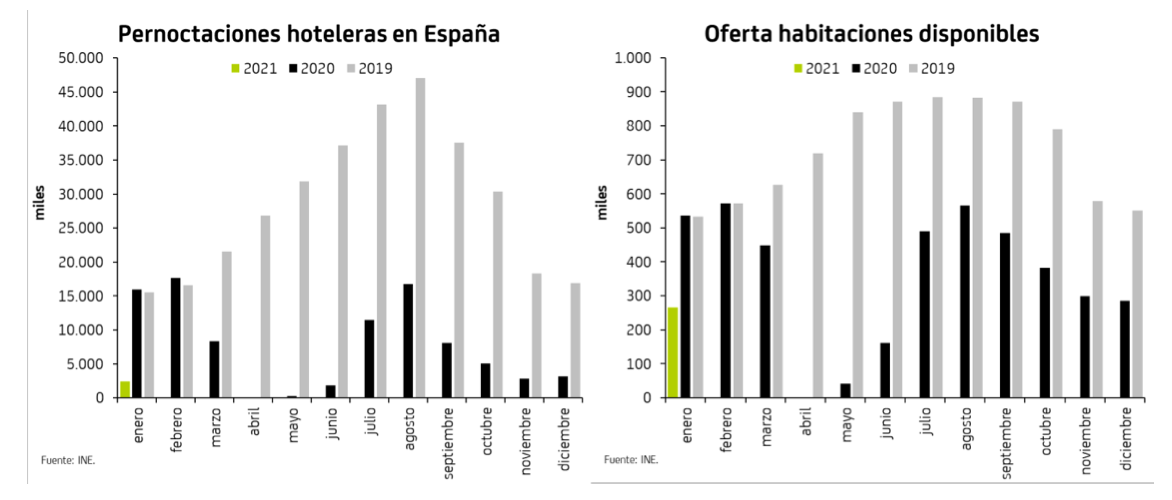

En enero, los establecimientos hoteleros registraron 2,393 millones de pernoctaciones, lo que supone la mayor caída interanual desde el mes de junio (-85%), el último mes de la desescalada del primer estado de alarma y con la mayor parte de los hoteles aún sin abrir sus puertas. Se trata de unos 13,5 millones de estancias menos que en enero del año pasado. El dato no sorprende, teniendo en cuenta los efectos del temporal Filomena en algunas regiones del país y, sobre todo, por la virulencia de la tercera ola del virus tras las fiestas navideñas, que obligó a introducir nuevas medidas de restricción a la movilidad de las personas.

Dentro de la demanda, las estancias de no residentes cayeron a ritmos similares que los registrados en el mes de junio (-93% en enero), cuando las fronteras europeas estaban aún cerradas y los movimientos entre países eran nulos. En realidad, la situación no dista mucho a la de entonces, teniendo en cuenta las restricciones de movilidad impuestas por los principales mercados emisores del sector español (R. Unido y Alemania). De nuevo, las estancias de residentes se comportaron algo mejor (-71% interanual).

Por el lado de la oferta, en enero permanecieron abiertos 7.283 establecimientos (-39,6% interanual) y se ofertaron unas 265.000 habitaciones (la mitad que en enero de 2020), en ambos casos, profundizando el deterioro de finales de 2020. En este caso, el dato tampoco sorprende, ya que, a la escasa demanda en el sector, se une el hecho de que algunas CCAA introdujeron restricciones al negocio por culpa de la tercera ola del virus (sobre todo, limitaciones de aforo).

La tónica es similar a la de la segunda mitad de 2020, con un comportamiento ligeramente menos malo de la oferta que de la demanda hotelera, una combinación que resulta en una menor ocupación. En enero, la ocupación media descendió levemente por debajo del 20% de las habitaciones disponibles, de lejos, la peor ratio en un mes de enero en la serie disponible, en torno a 33 p.p. menos respecto a la ocupación media de los últimos 5 años.

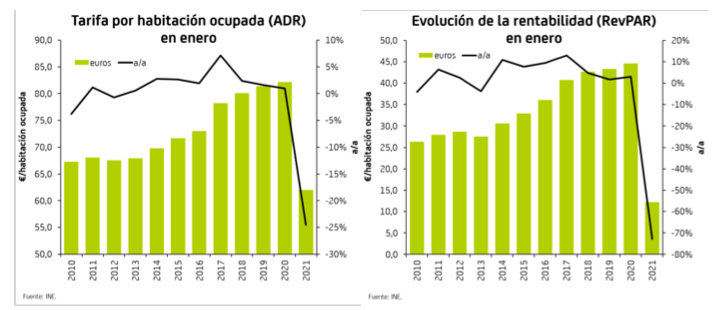

En cuanto a la rentabilidad del sector, continúa cayendo con fuerza. Por un lado, la tarifa media diaria (ADR) se situó en los 62 € por habitación, lo que supone una caída del 24,5% interanual, caídas similares a las registradas en septiembre-octubre. Sin embargo, debido al descenso adicional en la ocupación, el ingreso medio diario se situó en apenas 12,15 € por habitación ocupada (RevPAR), registrando una caída del 73% interanual, de nuevo, la mayor caída desde junio del año pasado.

La lectura según la categoría del establecimiento es similar a la de la segunda mitad del año pasado: las categorías inferiores son las que se comportan menos mal, mientras que, las intermedias, las que peores registros están teniendo. En enero, las estancias en establecimientos de 1 y 2 estrellas cayeron a ritmos del 74% interanual, frente a caídas por encima del 87% en los de 3 y 4 estrellas. En términos de la oferta de establecimientos, los de 1 y 2 estrellas apenas cayeron un 35% interanual respecto a 2020, frente a caídas del 56% en categorías intermedias. En términos de ocupación, el comportamiento se polarizó: cayó en mucha menor medida en los hoteles de 1 estrella (17%, la mitad que el año anterior) que en los hoteles de 5 estrellas (17,3% frente al 61% de enero de 2020). Por último, en términos de rentabilidad, los ingresos medios por habitación ocupada (RevPAR) cayeron a ritmos del 73% interanual en las categorías superiores y ‘tan solo’ cayeron un 55%-60% en las inferiores.

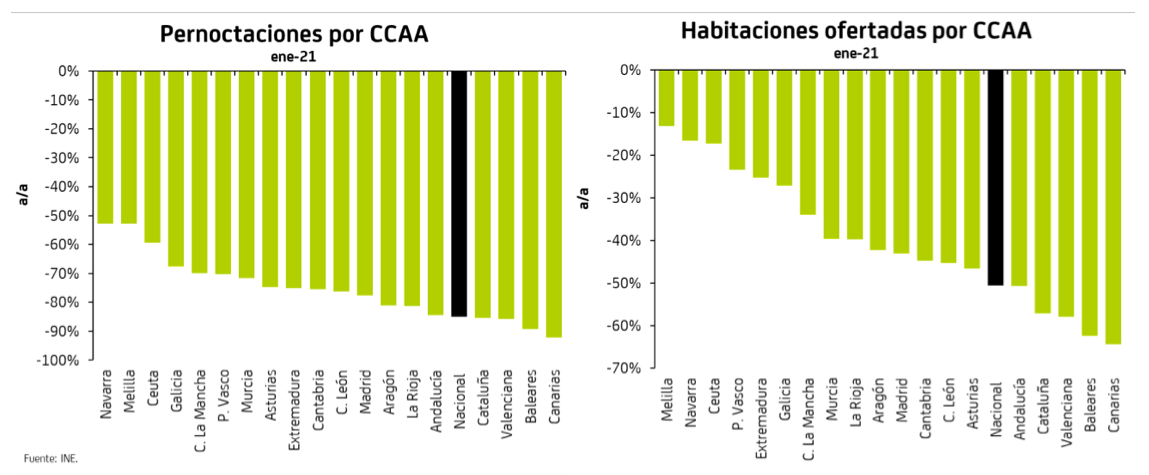

Entre CCAA, el deterioro ha sido generalizado en enero, similar a los registros de después de la temporada de verano, siendo el principal factor de deterioro la dependencia del sector al turista extranjero. Canarias, Baleares, Comunidad Valenciana, Cataluña y Andalucía son las regiones que han experimentado una mayor caída en las pernoctaciones en enero (entre el 80% y 90% interanual) y las que menor oferta hotelera tuvieron (el número de habitaciones ofertadas descendió por encima del 60% interanual). Por el contrario, llama la atención el menor deterioro registrado en Navarra, Galicia y País Vasco, además de Ceuta y Melilla, donde las caídas han sido mucho menores (ver gráficos a continuación). En términos de ocupación, Canarias registra la mayor caída interanual (19,6% en enero de 2021 vs 81,5% en 2020), mientras que Asturias (17,3%) y Castilla-La Mancha (15,0%) fueron las regiones que menos ocupación perdieron respecto al año pasado (tan solo perdieron unos 13 p.p.). Por último, en lo que respecta a la rentabilidad, Canarias, Cataluña y Comunidad de Madrid fueron las regiones que más rentabilidad perdieron, con caídas superiores al 70% interanual.

En balance, el temporal Filomena, la tercera ola del virus y las restricciones a la movilidad nacional e internacional han devuelto al sector a los pésimos registros del mes de junio, cuando los establecimientos hoteleros, en gran medida, aún no habían reabierto. El comportamiento según la residencia del cliente, la categoría de los establecimientos y entre regiones no han variado, sino que, incluso, las tendencias se están intensificando: caen con más fuerza las estancias de no residentes (la movilidad internacional es incluso más problemática que la nacional), en los establecimientos de categorías intermedias y en las regiones más dependientes del turista internacional.

En este comienzo del año, el sector hotelero da prácticamente por perdida la Semana Santa y toda su esperanza se centra en que el proceso de vacunación consiga que, para este verano, exista una elevada inmunización entre la población española y también en aquellos mercados emisores más relevantes para el sector hotelero español. En este sentido, el descenso de la incidencia acumulada del virus en las últimas semanas y el progresivo avance del proceso de vacunación se unen a las noticias positivas desde el exterior. Reino Unido, hasta el año pasado, el principal mercado emisor, tiene uno de los procesos de vacunación más avanzados del mundo desarrollado. Además, el gobierno británico acaba de anunciar que levantará las restricciones a los viajes internacionales a partir de mediados de mayo, por lo que los principales turoperadores británicos ya anticipan una avalancha de reservas en las próximas semanas. También el gobierno alemán acaba de sacar de su lista negra a España, aunque seguirá exigiendo un test negativo tras, al menos, cinco días en cuarentena. En cualquier caso, cabe señalar que, en el mejor de los casos, el sector hotelero español solo aspira a mejorar las pésimas cifras del año pasado, pero no espera retomar los niveles de actividad y facturación pre-COVID hasta, al menos, mediados del próximo 2022.