Añadir Estrategias de Inversión en Google

El central destaca cómo las materias primas sensibles, en particular los metales preciosos, son al momento de determinar la política monetaria de Estados Unidos. En este sentido, deja entrever cuán probable es que la misma esté, el año próximo, condicionada a los precios de las materias primas. Seguimos creyendo, a pesar de las continuas subidas de tipos de interés de este año, que la retórica de la Fed seguirá siendo perversa debido a la mayor incertidumbre fiscal.

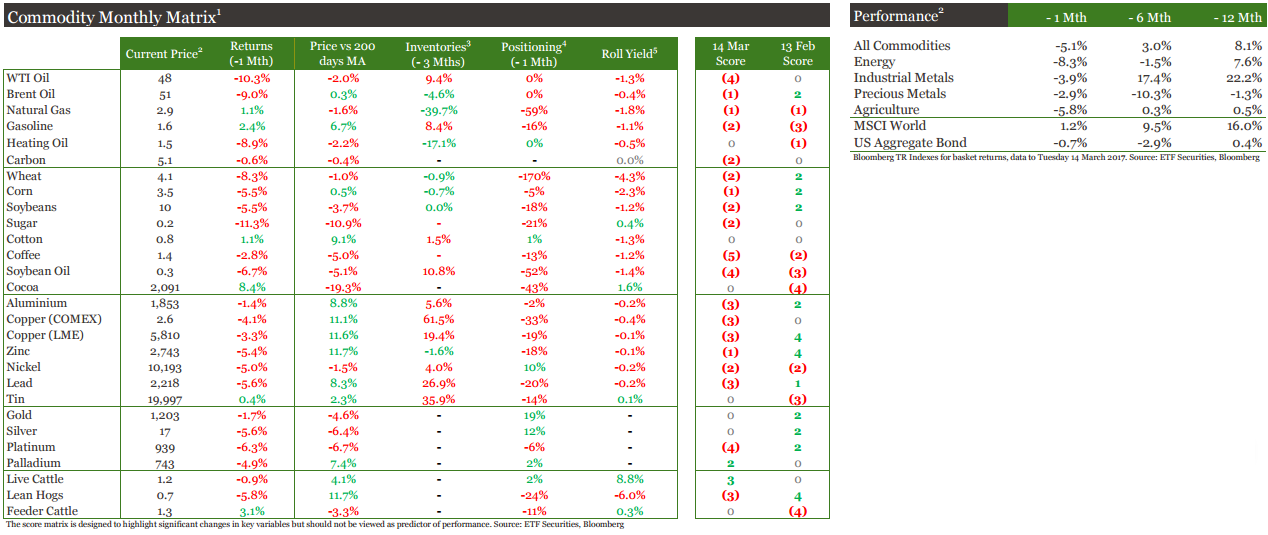

Después de un hiato de cinco años en las materias primas, el sector ha vuelto a valorizarse en el último año, habiéndose apreciado un 20% desde sus mínimos a principios de 2016. Ahora parece que la percepción de los inversores, medida por el posicionamiento sobre los futuros de la CFTC, es la mejor en lo que va de 2017. El posicionamiento alcista implica que podríamos ver un retroceso a corto plazo en las materias primas, a medida que volumen de futuros se contrae a la media. Creemos que en el sector en general los fundamentos siguen siendo atractivos a largo plazo debido a tres factores: i) que los precios yacen en general por debajo del coste marginal de producción; ii) al hecho que la economía mundial continúa mejorando y iii) a los primeros indicios constatados de una reducción de la oferta.

Después de la fuerte caída en la siembra de trigo para el próximo año agrícola, los inversores esperan con ansia el informe de las Perspectivas de siembra. Se dará a conocer a finales de este mes y permitirá ver cuántos agricultores pueden reducir la siembra de otros cultivos. Sin embargo, en el mes pasado, la mayoría de los precios agrícolas disminuyeron ya que la producción de la actual siembra, continúa siendo mayor a la esperada.

El trade de la re-inflación en los metales industriales se toma un respiro. Muchos de los metales industriales con mejor desempeño durante el mes pasado, revirtieron sus beneficios este mes. Esto se debe a que los inversores han comenzado a digerir el impacto de los grandes acontecimientos macro de marzo: el alza de las tipos de interés de la Fed y el Banco Popular de China y la decepción por la falta de detalles acerca los planes de infraestructura de la administración Trump.

El crudo yace expuesto a mayores pérdidas debido a que los productores estadounidenses han compensado los recortes de la OPEC. Los precios del crudo se han desplomado a medida que la producción mundial continúa vacilando a pesar de los recortes de producción anunciados por el cártel y alguno de sus aliados, como Rusia. Es probable que en los próximos meses los precios del crudo estén expuestos a mayores declives, debido a que continuarán incrementándose los inventarios de crudo de EE.UU al igual que su producción, lo que desmotivará a la OPEC a limitar la suya.

Los metales preciosos se preparan para recuperarse a medida que las posiciones especulativas netas se recuperan y los inversores buscan que la Fed ratifique su mayor laxitud. Todos los metales preciosos perdieron el mes pasado una media del 4.6% ante expectativas casi certeras de que la Fed aumentaba los tipos en su última reunión. Aunque el populismo padeció su primera derrota con las elecciones holandesas, es probable que el tono perverso de la Fed permita al oro continuar valorizándose.

AGRICULTURA

El azúcar lideró la caída de los precios agrícolas el mes pasado depreciándose un 11.3% después de que Brasil utilizara más caña a la producción de azúcar (en lugar de la producción de etanol). Según la India Sugar Mills Association, los inventarios remanentes de la producción de años anteriores deberían ser suficientes para superar el déficit de oferta previsto en el país para este año. Es probable que la presión exitosa del organismo comercial realizada al gobierno, limite mucho las importaciones de la India a pesar de la mala cosecha de 2016/17. En cuanto a la cosecha de caña 2017/18 en India, es probable que las buenas precipitaciones y la abundancia de agua mejoren la producción de azúcar.

El trigo se depreció un 8.3% el mes pasado, revirtiendo buena parte de los beneficios del mes previo. Si bien la siembra de Estados Unidos significativamente menor reducirá la oferta en el año agrícola 2017/18, la mayor producción de Australia y Argentina está incrementando la producción global 2016/17 a niveles récord. Los rendimientos australianos han mejorado mucho gracias al clima propicio registrado.

El cacao se apreció un 8.4% el mes pasado, recuperándose en parte del declive del 15% del mes previo. La Organización Internacional del Cacao (ICCO) ha pronosticado un superávit de oferta de 264.000 toneladas este año, revirtiendo así el déficit del año anterior. Sin embargo, dado que los precios que han caído cerca del 40% desde agosto de 2016, la demanda podría crecer más rápido de lo que la ICCO ha pronosticado, lo que podría acotar el superávit.

METALES INDUSTRIALES

Los precios de los metales básicos retrocedieron en un mes cargado de eventos macro relevantes. La posición restrictiva menos severa marcada por la Fed frenó la famosa trade “re-inflacionaria”. Aunque el Banco Popular de China también elevó los tipos de interés a corto plazo por segunda vez este año, el gobierno chino redujo su meta de crecimiento del PIB de 2017, a 6.5%.

Los datos de crédito en China también mostraron una desaceleración de la tasa de crecimiento en comparación con hace un año atrás. Los precios del níquel retrocedieron de su pico de febrero. La minera estatal de Indonesia anunció su intención de solicitar permiso para aumentar los volúmenes de exportación en más de 5 millones de toneladas al año, pudiendo compensar los recortes de Filipinas que previamente habían respaldado a los precios.

Ante la falta de mayores detalles sobre los planes de gasto en infraestructura de Estados Unidos, los precios del cobre, del zinc y del plomo contrajeron parte de los beneficios del mes pasado generados por la posible escasez de oferta (las huelgas de cobre de Escondida/ Grasberg y de Glencore).

ENERGÍA

La OPEC históricamente ha tenido problemas de adherencia a la fijación de los límites de producción y esperamos que esta vez no sea diferente. Arabia Saudita juega un rol clave en este sentido. Sin embargo, su motivación para reducir más de lo esperado irá decayendo en los próximos meses a medida que la demanda interna aumente en el segundo trimestre de 2017. Mientras tanto, la producción de crudo estadounidense continúa incrementándose y las plataformas activas en Estados Unidos aumentaron el mes pasado por octava semana consecutiva. Además, la eficiencia de las plataformas ha aumentado en un 16% en el último año, exacerbando la tendencia de la sobreoferta. Esperamos que los precios del crudo sigan bajando en los próximos meses, ya que la oferta adicional aplaza el reequilibrio del mercado mundial del crudo. No obstante más adelante en 2017, los grandes recortes de capital de las compañías petroleras podrían frenar nuevamente el incremento de la producción de crudo de Estados Unidos, volviendo a respaldar en última instancia a los precios.

Aunque las partes del este de los Estados Unidos están atravesando un frente frío y consecuentemente los precios del gas natural suben ante un mayor consumo de calefacción, los inventarios de gas son considerables como para absorber este aumento a corto plazo de la demanda. La Asociación Nacional Oceánica y Atmosférica prevé temperaturas por encima de la media para el resto de la estación, lo que reducirá la demanda de calefacción. Es probable que el decaimiento estacional de la demanda acote cualquier apreciación a corto plazo del gas natural.

METALES PRECIOSOS

Los metales preciosos perdieron terreno en febrero, cayendo en una media del 4.6% ante las mayores probabilidades en ese entonces de que la Fed aumentara los intereses el 15 de marzo. No obstante cuando los subió (después de la recolección de nuestros datos), sorprendió a los inversores marcando una posición más laxa a la esperada, contradiciendo al incremento en sí mismo.

La elección holandesa de la semana pasada (la primera de las tres elecciones europeas de este año) resultó en una fuerte victoria para el partido conservador VVD y ayudó a calmar los temores del mercado de un crecimiento del populismo en Europa. La mayor amenaza, sin embargo, queda por venir con las elecciones francesas en mayo, ya que Le Pen sigue liderando en las encuestas para la primera ronda.

Los inversores se han visto atraídos por la caída de los precios del oro y la plata, lo que los ha llevado a volver a incrementar sus posiciones netas especulativas en una media del 15%. Creemos que el precio del oro subirá a los $1.300/oz a mediados de año, beneficiándose de la renovada laxitud de la Fed.