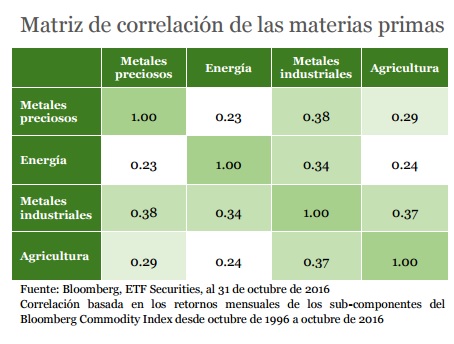

Oro y plata: bajo presión a corto plazo, valorización a medio

Creemos que la Reserva Federal aún tiene en mente aumentar los tipos de interés en diciembre. A pesar de que ha habido cierto nivel de incertidumbre política de cara a las elecciones presidenciales, es probable que las políticas pro-crecimiento de Trump tengan efectos inflacionarios. No obstante, creemos que la Fed permanecerá detrás de la curva y la inflación aumentará más rápido de lo que el central se tome para incrementar los intereses. Esto mantendrá a los intereses reales en niveles bajísimos.

De acuerdo al “gráfico de puntos” de la última reunión del FOMC, es probable que la Fed aumente los intereses solamente dos veces en 2017. El oro se beneficia de los tipos de interés reales negativos y creemos que su valor justo es de $1440/oz (actualmente oscila los $1190/oz).

Respecto a la plata, esperamos que se aprecie dada la fuerte correlación que mantiene con el oro. A diferencia del oro, que se negocia como una divisa, el precio de la plata también se ve influenciado por los niveles de demanda y oferta física. Para nosotros el valor justo de la plata se ubica en los $23/oz (actualmente en $17/oz) debido a la reducción de Capex que han realizado las mineras y la reciente recuperación del sector industrial.

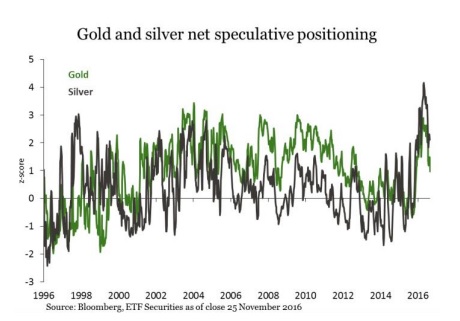

A pesar de que el posicionamiento especulativo neto del oro y la plata se retrajo de los máximos de julio, aún sigue siendo elevado debido a que los inversores los utilizan para proteger el valor de sus carteras bajo un contexto de riesgos geopolíticos. En este sentido, en los primeros días de diciembre se llevará a cabo en Italia el referéndum constitucional mientras que el año que viene habrá elecciones presidenciales en Francia y parlamentarias en Alemania. En el Reino Unido mientras tanto, aún no se ha resuelto cuándo ni cómo será su salida de la UE. El crecimiento de las corrientes políticas populistas, atenta contra la estabilidad y por tanto los inversores cubrirán sus carteras de este riesgo.

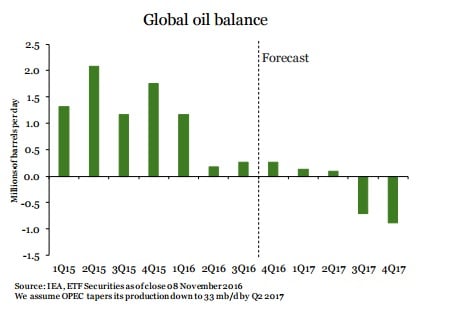

Mercado del crudo: en vías de equilibrarse

Hasta que haya claros indicios de un recorte de producción, el crudo seguirá negociándose dentro del rango de los $40-55/bbl. Si bien el camino será sinuoso, el mercado del crudo va en vías de equilibrar sus niveles de oferta y demanda. Es que en 2017, se comenzará a sentir en la oferta la fuerte reducción del gasto operativo -$1 billón- que ha habido en la industria del crudo y gas desde el comienzo de su desplome en noviembre de 2014.

En septiembre de 2016, la OPEC también acordó reducir de nuevo la producción, de los 33.4 millones de barriles diarios, al rango de los 32.5-33 millones. Sin embargo, esto está condicionado a que también lo hagan los países no miembros del cártel, algo que por el momento y de acuerdo a las reuniones mantenidas entre ambos grupos, no parece probable. Es que grandes países productores no miembros como Rusia, Brasil y Kazajistán, están colocando toda una producción surgida de una inversión operativa realizada hace varios años atrás. Otro obstáculo es el hecho que muchos miembros del cártel continúan solicitando la exención de los recortes, obligando a pagar la factura a países como Arabia Saudita y otros miembros del Consejo de Cooperación del Golfo.

No obstante, si la OPEC logra sacar a adelante lo anterior en su reunión del 30 de noviembre y respetar la reducción acordada, el mercado del crudo podría equilibrarse tan pronto como en el primer trimestre del 2017.Igualmente, creemos que la OPEC recién la reduciría durante el segundo trimestre de 2017, a 33 millones de barriles diarios, lo que hará que el mercado se requilibre recién durante el tercer trimestre de 2017.

En EE.UU mientras tanto, la producción seguirá variando de acuerdo a cómo evolucionen los precios. Dado que el precio mínimo de producción en la industria del shale oil es de cerca $40/bbl, esperamos que la producción en EE.UU aumente, lo que acotaría a $55/bbl el potencial alcista de los precios del crudo durante el primer semestre del año que viene.

El presidente electo Trump promete fomentar la independencia energética, lo que implicaría un aumento de la producción en EE.UU. De todos modos, esto sería un objetivo a seis años y los cambios de política necesarios para incrementar la producción este año podrían no concretarse. Para el segundo semestre de 2017 sí contemplamos reducciones sostenidas de la producción, lo que hará que esta entre en déficit y reduzca los niveles de inventarios elevados. Es en este momento cuando los precios del crudo probablemente superen la cota de los $55/bbl.

Metales industriales: corrección antes de reanudar su avance

Los metales industriales vienen marcando una fuerte apreciación en lo que va de 2016 a medida que son más evidentes los déficits de oferta. Inclusive el cobre, cuyo desempeño no fue alentador durante el primer semestre del año, ha recuperado cabeza durante estas últimas semanas. Dado que mucho no ha cambiado en términos fundamentales para los metales industriales, creemos que parte de la subida ha estado relacionada a especulaciones sobre China, la cual a corto plazo podría entrar en corrección.

De cara al 19° Congreso Nacional del Partido Comunista de China a realizarse en Agosto de 2017, el gobierno chino buscará impartir estabilidad política. Esto podría dejar en stanby su agenda reformas y una oferta excesiva de varios metales en dicho país. En otras partes del mundo mientras tanto, es probable que los vientos populistas aumenten el gasto en infraestructura, lo que aumentaría la demanda de las materias primas industriales.

En el caso de EE.UU, por ejemplo, el presidente electo Donald Trump se ha comprometido a destinar $1 billón en gasto de infraestructura (financiado a través de una combinación de exoneraciones fiscales y créditos al sector privado). Creemos que esto impulsará a los precios de los metales industriales después de que termine la corrección a corto plazo mencionada precedentemente. Los metales preciosos también podrían verse impactados por otros riesgos políticos como, por ejemplo, la reciente amenaza del presidente filipino de prohibir la exportación de minerales. De todos modos, es probable que la relación del presidente Duterte con EE.UU mejore bajo una administración Trump. Es probable además que la nueva alineación política de Filipinas con China, mantenga los niveles de producción en orden, al menos para los grandes consumidores.

Es probable que La Niña genere mejores condiciones de crecimiento en la agricultura

Es probable que La Niña entre en efecto, lo que generaría temperaturas menos extremas durante el verano del hemisferio sur y reducidría el daño del calor sobre el café de Arábica, el maíz y la soja. Las recientes precipitaciones han producido un buen nivel de cafetos en Brasil y por tanto se espera que la cosecha de este año sea buena.

En América del Norte, un mayor nivel de nevado durante La Niña mejoraría el crecimiento del trigo.

En India, los niveles normales de precipitaciones han vuelto a llenar a los reservorios (tras el monsón fallidodel año anterior). Esta mejora de las condiciones ayudará a atenuar el déficit de la producción de azúcar.En la UE, el aumento de la cuota de producción de azúcar para octubre de 2017 aumentará la oferta de remolacha en Europa y reducirá de demanda de caña de azúcar, lo cual inicidirá sobre los precios.