Añadir Estrategias de Inversión en Google

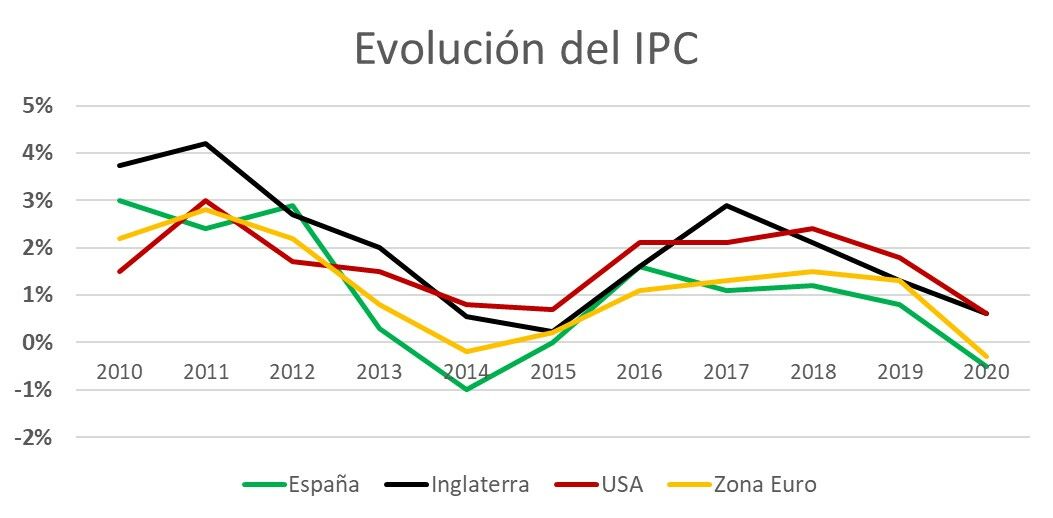

Acabamos el mes de agosto con la noticia de que la inflación anual estimada del IPC es del 3,3%, según el indicador adelantado publicado por el INE. Atendiendo a las series históricas, nos encontramos con el nivel más elevado desde octubre de 2012 y, en caso de confirmarse, supondría un aumento de cuatro décimas en su tasa anual, que en julio se situaba en el 2,9%.

Muchos medios han relacionado este dato con el encarecimiento del recibo de la luz y, de hecho, según Estadística, uno de los elementos que destaca en el comportamiento interanual del IPC es precisamente la subida de los precios de la luz que, a lo largo del mes de agosto, ha marcado varios máximos históricos.

Fuente: Elaboración propia

Así pues, la gran pregunta es si el actual escenario inflacionista es un fenómeno puntual, del que cabe prever una corrección en el corto plazo, o si, por el contrario, estamos iniciando un ciclo de tendencia alcista de mayor duración, con afectaciones más profundas. Para ello, desgranemos el dato actual: ese 3,3% del indicador adelantado.

Si bien es cierto que hasta el 14 de septiembre el INE no publicó la evolución de todos los componentes de forma disgregada, podemos observar que, además de la luz, otros productos energéticos también están disparando los costes para el consumidor: el gas natural ha multiplicado su precio por cinco respecto el año pasado y los combustibles también registran un aumento considerable en el mismo periodo.

Esto puede atribuirse a distintos factores, como las temperaturas extremas que hemos registrado este verano o la vacunación masiva y el hecho de que cada vez estamos más adaptados a vivir en la nueva realidad. Todo ello hace que los niveles generales de demanda de energía se hallen de nuevo en niveles prepandémicos. Pero otro de los motivos, ha sido precisamente el modelo productivo de generación de energía empleado, tanto en el ámbito nacional como a nivel europeo.

Fuente: Elaboración propia

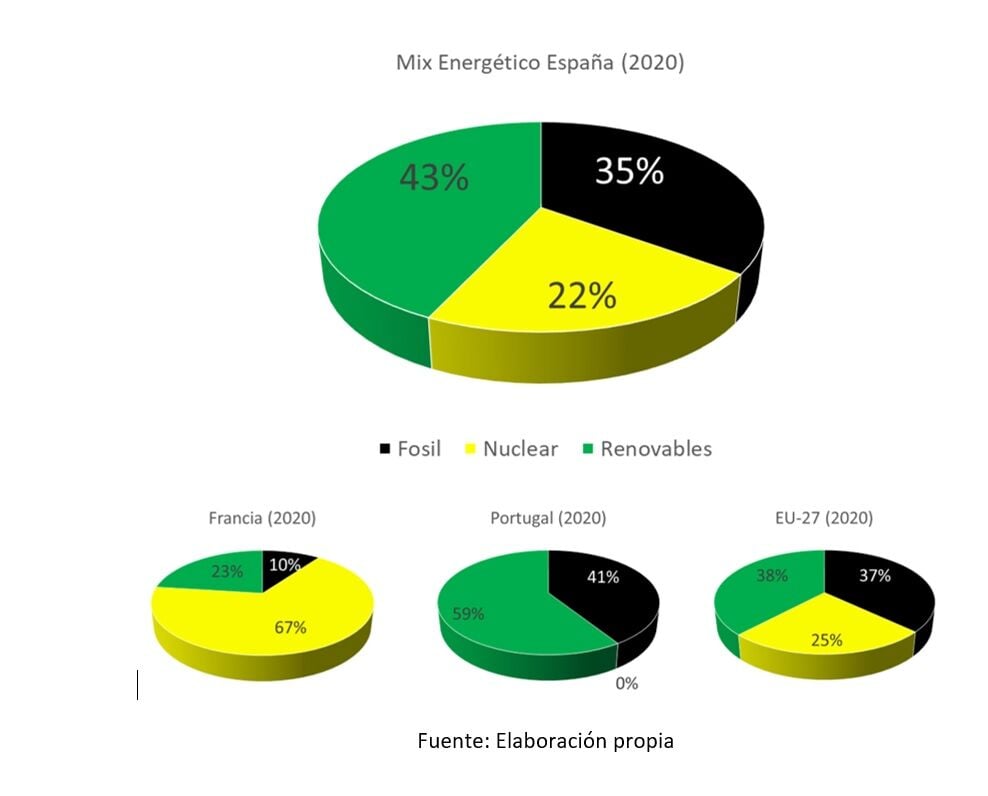

En España, el reparto de la producción energética es todavía muy dependiente de los combustibles fósiles y las plantas nucleares. Un sistema basado en las energías renovables no podría garantizar, a día de hoy, el suministro, debido a los costes diferenciales de este modelo de producción, a los que también hay que añadir la parte correspondiente a los derechos de emisión de CO2. Es por ello que países como Francia o Portugal desarrollan políticas que les ayuden a disminuir los costes de producción. Aun así, como podemos observar en el gráfico, la media de la UE-27 todavía se sitúa en un reparto similar al visto en el caso español, con una fuerte dependencia de combustibles fósiles, de los cuales su precio también se ha encarecido en el último año.

Este escenario se suma a la evolución que hemos visto en el mercado de futuros de las materias primas en los últimos meses, que parecen anticipar un sostenimiento de los mismos como mínimo de unos 15 meses para el acero corrugado y hasta diciembre de 2022 para el cobre y el aluminio primario, por citar varios ejemplos. Evidentemente, el encarecimiento de todos estos productos, junto con el ascenso de los precios de la energía, implica que cabe esperar una subida proporcional en sus mercados derivados, con un aumento de precios generalizado.

La posibilidad de que haya repuntes en la inflación ya ha empezado a impactar en los mercados financieros en los últimos meses, generando repuntes en las rentabilidades de la deuda y un frenazo en las subidas que se venían produciendo en activos de riesgo como la bolsa. Hay incertidumbre y miedo a que estemos entrando en un superciclo y, esa incertidumbre, aumenta la volatilidad.

Muchos expertos señalan que, dada la situación, cabría esperar que tanto el BCE como la Reserva Federal empiecen a tomar cartas en el asunto y activen las herramientas que tienen a su disposición para frenar la inflación, como el desmantelamiento de los programas de compras de deuda, la retirada de las operaciones de refinanciación para la banca, o incluso directamente una subida de tipos de interés.

Pero hay dos elementos que hacen que seamos cautos a la hora de prever tales movimientos: en primer lugar, el nivel general de endeudamiento, tanto público como privado, condiciona en gran parte esa eventual subida de tipos de interés y, en segundo lugar, la decisión de cortar la compra de deuda o las operaciones de refinanciación bancarias, en una economía todavía no recuperada tras la pandemia, es arriesgada y complicada de tomar.

No olvidemos que las previsiones que hace unos meses se hacían desde el BCE y la Fed no contemplaban un aumento de precios en el corto plazo, sino que los repuntes inflacionistas serían a medio plazo, y descartaban aumentos significativos de los precios en los próximos años. Por tanto, a esperas de ver qué hacen, podemos decir que inicialmente no formaba parte de sus planes de actuación.

Todo ello combinado nos lleva, principalmente, a una pérdida de competitividad de los sectores productivos del país e incluso, ampliando el foco, a nivel de posicionamiento de la UE en el mundo, máxime teniendo en cuenta la dependencia de Europa sobre el comercio internacional, así como el tipo de productos que exporta e importa.

Por tanto, ese encarecimiento de los productos, debido al aumento del IPC, puede estancar el consumo interno, agravando todavía más la inflación inicialmente y poniendo a las empresas ante la difícil decisión de ver cada vez más reducidos sus márgenes y volúmenes de venta, o subir el precio de sus productos a una demanda en contracción y con un poder adquisitivo cada vez menor.

Por tanto, a pesar de la complejidad de hacer previsiones en un entorno tan cambiante, en opinión del experto, nos adentramos en un ciclo de tendencia inflacionista sostenida y relativamente generalizada que, a nivel local, puede provocar un descenso de la demanda laboral, condicionando más aún los niveles de consumo y entrando en una espiral difícil de romper en el corto plazo.

Aun así, en el medio plazo, Jaume González, Director de Programas de Postgrado, del Master en Dirección Financiera y del Master en Dirección de Marketing y Gestión Comercial en ESIC Barcelona considera que podemos empezar a ver resultados de las decisiones de priorización de gasto e inversión hacia sectores como la tecnología y la sostenibilidad por parte del BCE, asistiendo a un crecimiento en la demanda de trabajo de alta cualificación, capaz de gestionar el entorno cambiante, que ayude a aumentar los niveles de productividad y competitividad que se nos presentan actualmente.

Esta realidad es algo que desde ESIC Barcelona tienen absolutamente claro, para poder responder de forma adecuada a las nuevas necesidades del mercado laboral y dotar a los alumnos de todas aquellas habilidades, destrezas y conocimientos que el nuevo entorno les va a exigir.