Añadir Estrategias de Inversión en Google

Siempre que el Banco Central Europeo se encuentra en el centro de la agenda económica recibe la principal atención del día. Máxime cuando nos encontramos a tan solo un día de la toma de posesión de Donald Trump como nuevo presidente de los Estados Unidos. Además, después de la última subida de tipos de interés de la Reserva Federal y con la intención de hasta realizar tres subidas al otro lado del Atlántico durante el presente ejercicio.

La patata caliente pasa a la zona euro, aunque no será esta vez cuando lleguen las sorpresas y las nuevas medidas por parte de Mario Draghi y el resto de miembros del BCE. Ya en la última reunión el organismo tomó la decisión de ampliar el programa de compras de bonos (conocido como QE) hasta el mes de diciembre, pero redujo el volumen de las mismas desde 80.000 millones de euros hasta 60.000 millones de euros.

Precisamente por esa última actuación se espera una reunión más bien tranquila por parte de los miembros del BCE y sin cambios sustanciales con el principal foco de atención en la inflación. Como señala Franck Dixmier, director global de Renta Fija de Allianz Global Investors, no hay expectativas de que “el Banco Central Europeo (BCE) cambie su política monetaria esta semana”. Una acción de este tipo “confirmaría el compromiso del BCE en el impacto a largo plazo en los mercados de bonos”.

En este sentido, Luis Francisco Ruiz, director de análisis de Estrategias de Inversión, apunta que nos encontramos una mejora” en las principales variables, crecimiento e inflación”, que resulta “insuficiente” para que el BCE tienda a modificar “su política monetaria o intervenir verbalmente”. Además, añade que más aún cuando “el mes pasado decidió ampliar el programa de compra de activos hasta diciembre a cambio de reducir el ritmo, 60.000 millones de euros”.

Pese a ello, es cierto que los datos de IPC tanto de Alemania como de la zona euro siguen incrementándose, lo que hace esperar, según indica José Luis Cárpatos, analista independiente, que Alemania “aumente las críticas a la política monetaria del BCE y del programa cuantitativo”, lo que en términos de mercados “sentó mal en un principio al resto del mercado, pero tiene cierto apoyo para el sector bancario”.

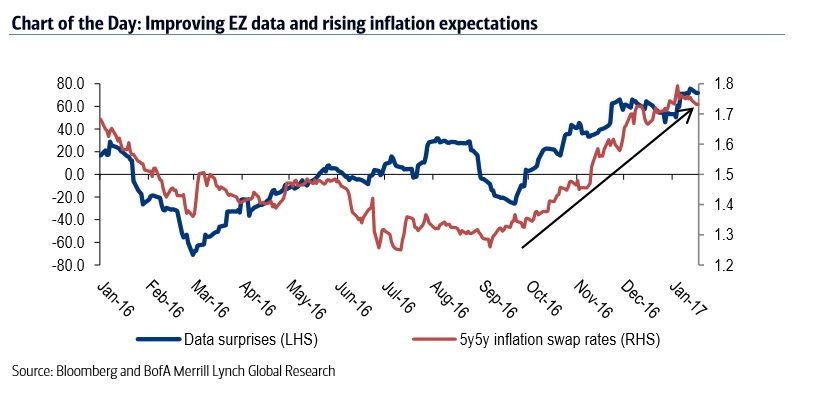

Como apunta el equipo de análisis de BofA Merrill Lynch, el tema dominante en Europa ha sido recientemente “la aceleración de la inflación y la actividad económica real, que parece justificar la decisión del BCE de reducir el ritmo de sus compras y ha llevado que se hable de poner poner fin al QE próximamente”. Según valora, eso es “prematuro y Draghi probablemente se quedará con el mensaje de diciembre”.

Esta estrategia está impulsada principalmente por la debilidad de la inflación subyacente en la zona euro, que, al 0,9% según los últimos datos, sigue lejos del objetivo a medio plazo del 2%. Por eso, en base a los datos que se manejan actualmente, no se esperan especiales cambios en cuanto a más medidas adicionales.

Por otra parte, la dinámica de crecimiento positiva evidenciada por los principales indicadores es insuficiente para cambiar las cosas de manera significativa. En particular, según señala Dixmier, “las cifras de creación de empleo son demasiado débiles para generar cualquier aumento salarial significativo suficiente para elevar la inflación subyacente”.

En este contexto, la comparecencia de Mario Draghi debe ser vista como la continuidad de la reunión de política monetaria que la precedió: podría confirmar el sesgo pesimista, manteniendo abierta la posibilidad de recurrir a todas las opciones que la situación haga necesarias.

Sin embargo, a medida que el tiempo pasa,, tal y como considera Dixmier, la política del BCE “se está acercando a sus límites”. En su opinión, el umbral de la posesión de más del 33% de la deuda pendiente de un país es una línea que “el banco central se negará a cruzar, pero es improbable que durante 2017 el banco disminuya o comience a detener su programa de compra de activos”.

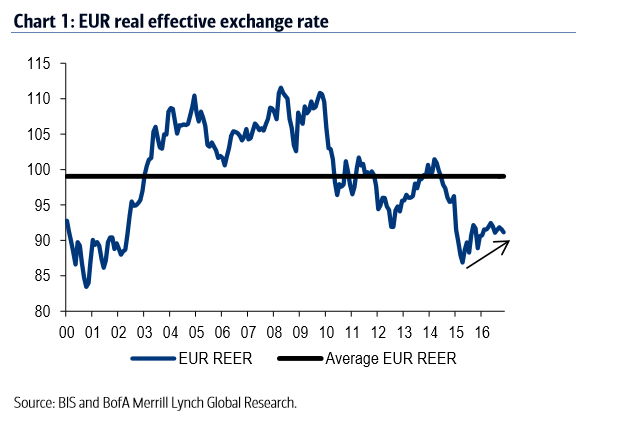

Sobre la evolución del euro y el dólar, los analistas de BofA Merrill Lynch concretan que están marcando “los riesgos negativos del dólar a corto plazo”, pero todavía esperan que “el euro-dólar se debilite en los próximos meses mientras Estados Unidos introduce un nuevo estímulo fiscal”. Sin embargo, a la espera de observar que los riesgos de la disminución del QE del BCE aumenten a finales de año, ven “fortalecimiento del euro en el largo plazo”.