Añadir Estrategias de Inversión en Google

En su lugar, a menudo los inversores parecen estar buscando “activos libres de riesgo”, a pesar de que ningún activo es seguro. Desde nuestro punto de vista, perseguir el espejismo de una inversión “segura” puede llevar a caer en errores de comportamiento y a construir carteras que nos impiden lograr nuestros objetivos a largo plazo.

Creemos que la culpa del desconocimiento de gran parte de los inversores tiene que ver con la jerga de la industria. Tal y como lo explican los analistas, los mercados de valores tienen un mayor riesgo cuando los inversores tienen confianza y se muestran deseosos de tomar riesgos, y se centran únicamente en “activos de riesgo” como las acciones. Pero cuando no existe ese apetito por el riesgo, los inversores desconfiados suelen arar en busca de “activos libres de riesgo” como son la deuda soberana de calidad (como los bonos americanos, ingleses, alemanes o japoneses), los activos refugio como el oro o sectores como los servicios públicos o el sector de telecomunicaciones.

Por ello, podría tener la impresión de que las acciones tienen más riesgo y que otros activos están exentos de dicho riesgo. En nuestra opinión, se equivocaría. No existe ningún activo sin riesgo. Una inversión sin riesgo en uno de esos llamados activos refugio puede hacerle perder dinero, o valor relativo en el largo plazo. Sí, es cierto que los bonos soberanos de alta calidad son menos volátiles que las acciones. De esta forma, si compra un bono soberano de alta calidad con un cupón positivo durante su emisión y lo conserva hasta su vencimiento, su riesgo de apuntarse una pérdida está ligado a un escenario de impago, lo que no suele suceder con emisores de calidad. Pero sí se podría generar una pérdida de capacidad de compra con el tiempo debido a la inflación.

En nuestra opinión, ahí yace el error. Cuando se buscan activos libres de riesgo, creemos que el riesgo solo se refiere a la posibilidad de pérdida o de no recuperar nuestra inversión. Este es un riesgo, pero hay otros que se deben considerar. Al menos que un activo esté referenciado a la inflación –una rareza-, la inflación se come nuestro poder de compra con el tiempo. La inflación es modesta en estos momentos, pero los bajísimos tipos de interés de hoy implican que los bonos con bajos cupones pueden experimentar un retorno real negativo[i].

Si no compra una emisión para mantenerla hasta el vencimiento, entonces sí se enfrenta a un riesgo de tipos de interés. La subida de los tipos de un nuevo bono equivalente reduce los precios en el mercado secundario. Algunos inversores españoles vivieron esta situación hace cinco años cuando el bono a 10 años subió desde el 4,8% hasta el 7,5% entre marzo y julio de 2012, cuando los temores sobre un posible rescate del país tocaron máximos[ii]. Aunque unos mayores tipos pueden ayudar a compensar la caída de los precios, los bonos de 7 a 10 años generaron retornos negativos del -15,6% durante el periodo mencionado[iii]. Incluso los bonos del Tesoro estadounidense, considerados un “activo refugio” en todo el mundo, han experimentado caídas ligadas a las subidas de tipos. Por ejemplo en la década de 1970. El bono a 10 años de EE.UU. tocó mínimos del 5,4% en mazo de 1971[iv]. Durante los diez años y medio siguientes subieron hasta alcanzar máximos del 15,8% en septiembre de 1981, un par de meses después de que el presidente de la Fed Paul Volcker, subiera los tipos de interés por última vez hasta el 20%[v]. La subida de los tipos de interés ayudaron a compensar las caídas durante gran parte de este periodo, pero no durante todo el tiempo. Desde junio de 1980 hasta septiembre de 1981, los bonos a largo plazo otra vez generaron rentabilidades negativas del -13%[vi]. Ah, y la inflación de doble dígito se comió un gran bocado de esa capacidad de compra de la subida de tipos. Hoy persisten las conversaciones que hablan sobre una gran burbuja en el mercado de bonos, que está encaminada a explotar y hundir los precios. Nosotros no estamos de acuerdo, pero ¿se trata de un algo que se esperaría de un activo libre de riesgo?

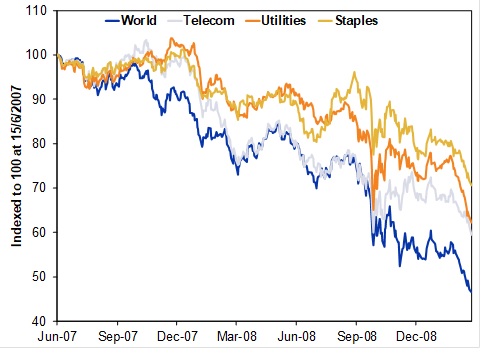

La noción de “sectores refugio” también es una ficción. Algunos sectores, especialmente consumo básico, telecomunicaciones y servicios públicos, se consideran sectores “defensivos” porque normalmente se comportan mejor durante las caídas de los mercados de valores. Y aunque estamos parcialmente de acuerdo con esta consideración, también pueden caer (riesgo que debería ser ajeno a cualquier activo refugio). Durante el mercado bajista de 2008 estos sectores sí lo hicieron mejor que el mercado en general, que cayó un 53%. Pero como se puede ver en el gráfico 1, no fueron “un refugio”, ya que cayeron un 29%, un 40% y un 38%, respectivamente.

Gráfico 1: los sectores defensivos también caen

Fuente: FactSet, el 12/12/2017. Retorno total del MSCI World Index, MSCI World Consumer Staples, MSCI World Telecom, y el MSCI World Utilities (en EUR), del 15/6/2007 – 9/3/2009.

El oro es otro activo refugio muy popular, a pesar de su historial de alta volatilidad (mayor que la de la renta variable) y su incapacidad de subir durante momentos económicos difíciles. Los mercados bajistas de renta variable tampoco han sido normalmente benignos para el oro. Entre el 17 de marzo y el 13 de noviembre de 2008, en mitad de la crisis financiera, los precios del oro cayeron casi un 30%[vii]. Se recuperaron posteriormente, pero mayoritariamente lo hicieron peor durante la recuperación y la posterior expansión. De la misma forma, durante el mercado bajista global de principios de la década de 1980, el precio del oro se hundió un 47%[viii]. Se han producido solo cinco mercados bajistas desde que el oro comenzó a cotizar libremente en 1973, por lo que los resultados del oro son bastante pobres para referirse al oro como un activo refugio, seguro en crisis financieras.

No hay nada parecido a un activo sin riesgo. Todos los activos son volátiles. El riesgo es algo que no se puede evitar. Incluso el carry de divisas genera riesgos de inflación. En consecuencia, alcanzar cualquier tipo de objetivo financiero a largo plazo requiere asumir algún riesgo (volatilidad) para reducir otros riesgos, como que nuestros activos duren menos que nosotros. En nuestra opinión, un buen primer paso es conocer cuánto crecimiento se necesita para alcanzar nuestros objetivos. Un buen segundo paso sería conocer cuánta volatilidad se necesita para alcanzarlos durante todo su horizonte de inversión. Después hay que elegir la asignación de activos adecuada y aceptar que no hay nada parecido a un activo que genere rentabilidad sin riesgo. En lugar de intentar perseguir la ilusión del activo libre de riesgo, es mejor intentar buscar un equilibrio entre riesgos inevitables de una forma en la que se maximicen las posibilidades de alcanzar nuestros objetivos.

Fisher Investments España es la sucursal española de Fisher Investments Europe Limited, compañía propiedad de Fisher Investments. Fisher Investments es una gestora de inversiones privada e independiente. Fisher Investments Europe delega la gestión de carteras a su empresa matriz. Este artículo refleja la opinión del equipo editorial de Fisher Investments. Dicha opinión puede cambiar en cualquier momento. Se proporciona la información sobre los mercados de valores con fines informativos. Este artículo no debe considerarse una recomendación de inversión para que compre o venda valores concretos.

[i] Muchos bonos soberanos en estos momentos presentan una rentabilidad negativa incluso antes de la inflación.

[ii] Fuente: FactSet, el 12/12/2017. Bono soberano a 10 años con vencimiento constante. Del 1/3/2012 – 24/7/2012.

[iii] Fuente: FactSet, el 6/12/2017. Rentabilidad total del Índice ICE BofA Merrill Lynch bono soberano español 7 – 10 años , del 1/3/2012 – 24/7/2012.

[iv] Fuente: US Federal Reserve Bank of St. Louis, del 1/12/2017. Rentabilidad del bono a 10 años estadounidese a vencimiento constante. Del 23/3/1971 – 30/9/1981.

[v] Ídem.

[vi] Fuente: FactSet, el 6/12/2017. Rentabilidad total del ICE BofA ML US Treasury (7-10 años) del 30/6/1980 – 30/9/1981. Las fluctuaciones en el cambio entre el dólar y el euro pueden afectar mayor o menormente a los resultados de la inversión.

[vii] Fuente: Reserva Federal de San Franciso al 5/12/2017. Del 17/3/2008 – 13/11/2008.

[viii] Ídem. 20/11/1980 – 12/8/1982.

Aviso legal:

Fisher Investments Europe Limited, Sucursal en España, que opera con el nombre de Fisher Investments España, está registrada en el Registro Mercantil de Madrid (Volumen 32.633, Libro 215, Sección 8, Página M-587415, 1ª Entrada) y en los registros oficiales de la Comisión Nacional del Mercado de Valores (Nº 80). Fisher Investments Europe Limited está autorizada y regulada por la Financial Conduct Authority (FCA) (Autoridad de Conducta Financiera) del Reino Unido (nº de la FCA 191609), y está inscrita en Inglaterra (con el nº de sociedad 3850593). Fisher Investments Europe Limited tiene su domicilio social en: 2nd Floor, 6-10 Whitfield Street, Londres, W1T 2RE, Reino Unido.

Fisher Investments Europe Limited externaliza servicios de gestión de carteras a Fisher Asset Management, LLC, su empresa matriz, que opera con el nombre Fisher Investments y tiene su sede en Estados Unidos. Está registrada ante la Comisión de Valores y Bolsa de EE.UU. (SEC) y actúa en calidad de subcontratista con arreglo a un acuerdo de externalización. Invertir en los mercados de valores implica un riesgo de pérdida, y no hay garantías de que todo o cualquier capital invertido sea reembolsado. Los rendimientos pasados no garantizan ni indican de manera fiable rendimientos futuros. El valor de las inversiones y los ingresos procedentes de las mismas están sometidos a la fluctuación de los mercados bursátiles mundiales y de los tipos de cambio internacionales.