Añadir Estrategias de Inversión en Google

RESULTADOS 1S23

El volumen de negocio de Navigator Company en los seis primeros meses de 2023 alcanzó los 980 millones de euros, -14% vs 1S22. El EBITDA de enero a junio fue de 253 millones de euros, un 27% menos que en el primer semestre de 2022, con margen de EBITDA del 25,8%, -4,4pp desde un año atrás. El Resultado neto cerró el semestre en 137 millones de euros, -15% en comparativa con el 1S22.

Por negocios, el 62% del volumen de ventas lo aporta el Papel (desde el 70% de un año atrás), el Tissue supone el 14% (desde el 8% del 1S22), Pasta el 13% (8% en 1S22), Energía aporta el 9%, desde el 10% de un año atrás y Packaging ahora supone el 2% de las ventas, desde el 4% del primer semestre del pasado año.

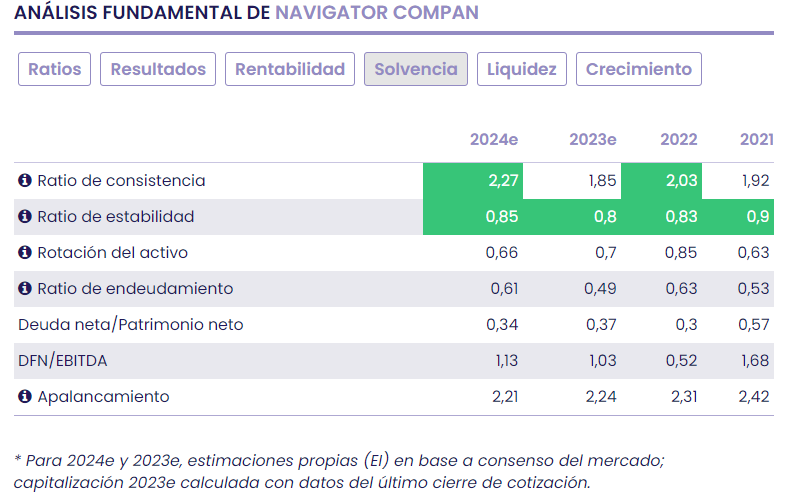

SOLVENCIA

La Deuda neta a junio de 2023 suma 573 millones de euros, impactada por la adquisición de Gomá-Camps Consumer en el primer trimestre del año y por la distribución de 200 millones de euros de dividendo. El ratio de solvencia, medida como DFN/EBITDA se mantiene en niveles muy controlados, 0,89v al cierre de junio y en torno a la unidad bajo estimaciones para el cierre de 2023. El 94% de la deuda es a tipo fijo y el tipo medio de financiación ronda el 1,9%. La liquidez disponible al cierre de junio suma 145 millones de euros.

EVOLUCIÓN DEL NEGOCIO

En el primer semestre de 2023 el sector continuó registrando reducción de stocks, aunque a un ritmo más lento. En particular, en Europa se registró un primer trimestre con entrada de pedidos históricamente bajo, situación que continuó en el segundo trimestre. En consecuencia, la utilización de la capacidad productiva de la industria (producción/capacidad) registró una fuerte reducción, por lo que también Navigator tuvo que ajustar su ritmo de producción manteniendo sin embargo una tasa de utilización media del 75% en el semestre, frente al 67% de media para sus competidores. El papel UWF sigue siendo el más resiliente y sus precios también. La demanda del producto acabado, tissue se mantiene fuerte, con fuerte crecimiento en el 2T23. En cuanto a la Energía, las ventas se moderaron un 31% en el primer semestre, si bien, también los costes se moderaron en la adquisición de energía indexada a OMIE. Navigator continúa con su plan de diversificación y desarrollo de productos, principalmente en los segmentos de tissue y embalaje. Cerró la adquisición de Gomà-Camps Consumer en España, cuya integración permitirá a Navigator posicionarse como el segundo productor de tisú de la Península Ibérica.

Cotización histórica de Navigator

VALORACIÓN FUNDAMENTAL

Navigator es un productor integrado, desde madera, pasta, papel, tissue, embalaje y también energía, una integración que le ha servido y le está sirviendo compensar los mayores precios de la energía entre la que necesita comprar para consumir y la que vende como productor energético. Además, Navigator está trasladando sin dificultad los mayores costes al precio del resto de sus productos. El segmento de tissue mantiene fuerte la demanda, lo que ha permitido un buen comportamiento de las ventas. Por otra parte, Navigator ha mejorado su eficiencia reduciendo costes fijos y variables, mejorando los planes de gestión energética y de operaciones. Con esta mejora ha conseguido rebajar significativamente el consumo de gas natural, de fibra y de electricidad en la producción de Tissue. En síntesis, Navigator afronta la última parte de 2023 y 2024 con buenas perspectivas para su negocio, con mejor eficiencia, más productividad y un balance absolutamente robusto.

En una valoración por ratios y en base a una previsión media del mercado de un BPA de 0,32€/acción para el cierre de 2023, el PER de la compañía a precios actuales es de 10,27v veces, inferior al múltiplo medio histórico para el valor de 11,7v. Múltiplo sobre ventas de Navigator en línea con la media histórica y descuento por PCF. La rentabilidad sobre dividendo es elevada, en torno al 8,6% a precios de este informe y aporta valor.

En base a un análisis fundamental, revisamos valoración a “neutral” para The Navigator para una inversión con horizonte temporal de largo plazo. Mantener si está en cartera.

DESCRIPCIÓN DE LA COMPAÑÍA

The Navigator Company está entre los mayores productores europeos de papel para impresión. Su negocio se estructura en los siguientes segmentos de actividad:

- Producción de papel de impresión (73,5% del volumen de negocio): marcas Navigator, Inacopia, Discovery, MultiOffice, Inaset, etc.

- Producción de pulpas de eucalipto (8%).

- Venta de papeles de tissue (8%).

- Otros (10,5%): principalmente la producción de electricidad a partir de la biomasa y la producción de productos forestales.

Sus productos se destinan aproximadamente 130 países de los cinco continentes, especialmente en Europa y EE.UU., logrando así la presencia internacional más amplia de las empresas portuguesas.

- Portugal (17,4%)

- Europa (52,6%)

- África (11,6%)

- América del Norte (9,3%)

- Asia (5,7%)

- América Latina (3,4%)

Participaciones significativas:

- Semapa: 69,97%

- Free-float: 30,03%

TE INTERESA

Si quiere aprender a invertir y gestionar su patrimonio, descubra lanueva sección de cursos gratuitos