Añadir Estrategias de Inversión en Google

En junio, el Banco de Japón subió su tipo de referencia hasta el 1%. Parece poca cosa, pero es el nivel más alto en 31 años. Después de más de una década con el dinero a cero o en negativo —desde la crisis de 2008 hasta hace bien poco—, el BoJ por fin normaliza. Y aun así, el yen sigue desplomándose. ¿Cómo puede ser?

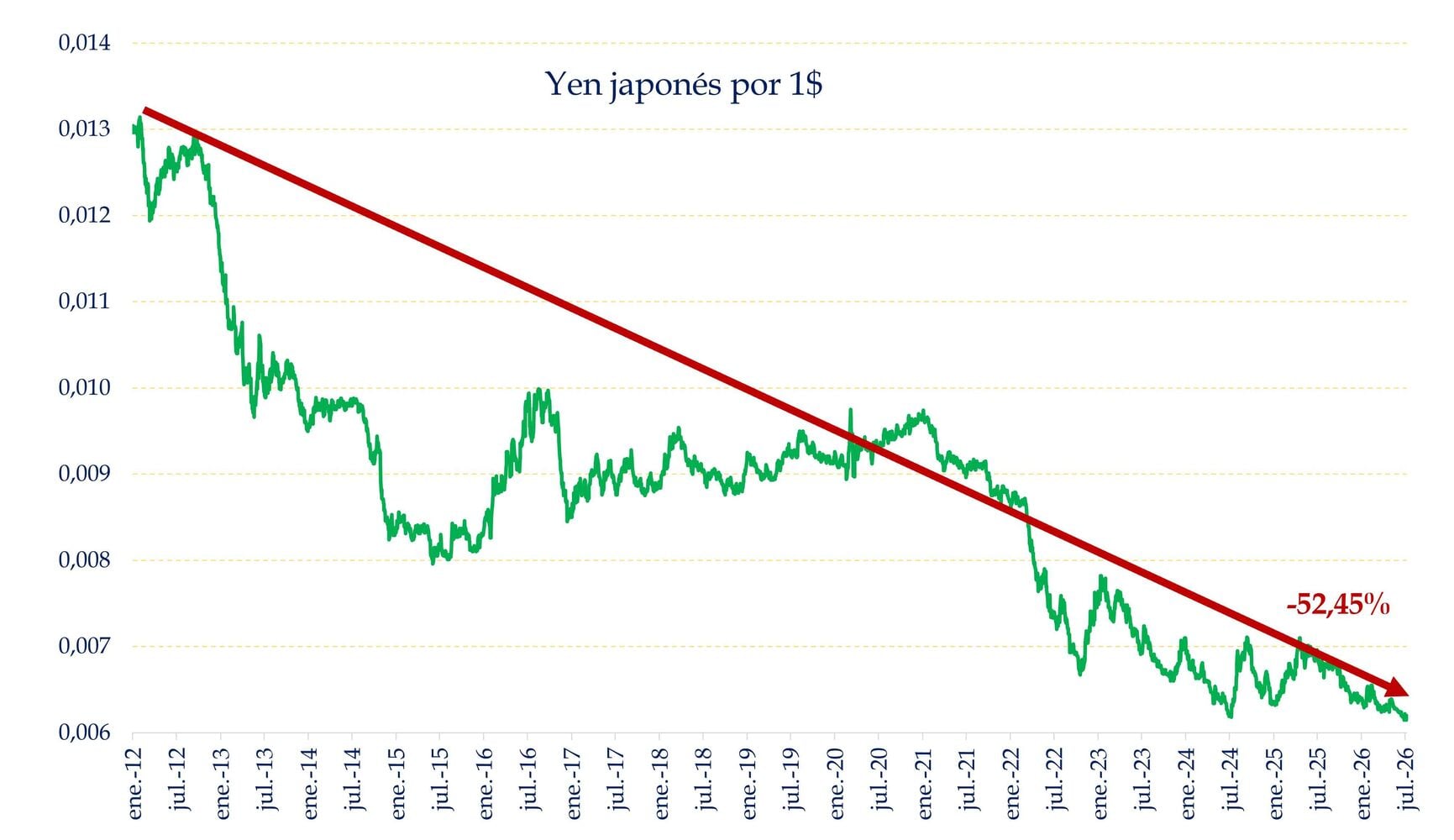

Fíjate en el gráfico. Desde 2012, el yen ha perdido un 52,45% de su valor frente al dólar. No es un mal trimestre ni un mal año. Es una caída de trece años cuesta abajo, casi sin rebotes.

Fuente: Carlos Arenas Laorga. Evolución del valor de un yen en dólares.

La primera explicación es sencilla: el diferencial de tipos. La Reserva Federal tiene el dinero entre el 3,5% y el 3,75%. Japón, al 1%. Casi tres puntos de diferencia. Si puedes prestar tus ahorros mucho más caros en dólares, ¿para qué quedarte en yenes? El capital se va donde más renta. Es el famoso carry trade, y sigue muy vivo. Con sustos como el que vimos en verano del 2024…

Pero el diferencial no lo explica todo. Porque el Banco de Japón podría subir los tipos más deprisa y cerrar esa brecha. El problema es que no puede. Japón arrastra una deuda pública del 240% del PIB. Solo pagar los intereses ya se lleva más del 8% de todo lo que produce el país. Si sube los tipos de golpe, ese coste se dispara y el presupuesto salta por los aires.

Por un lado, un Estado que no deja de gastar. Por otro, un banco central que querría subir tipos. Si el Banco de Japón deja que los tipos suban, la factura de la deuda se vuelve impagable. Si compra bonos para frenar esa subida, tiene que imprimir yenes para pagarlos. Y más yenes en circulación, con la misma demanda, valen menos.

Durante años nos vendieron que Japón era la prueba de que la deuda da igual si imprimes tu propia moneda. Que un país con banco central propio nunca quiebra. Y es cierto: técnicamente no quiebra, puede fabricar todos los yenes que quiera. Lo que no puede fabricar es valor. El balance del Banco de Japón ya supera el tamaño de toda la economía del país, y tiene en su poder un tercio de la deuda nacional. Eso no sale gratis. Se paga con lo que vemos en el gráfico: una moneda que se derrite.

La nueva primera ministra, Sanae Takaichi, es partidaria de mantener la manguera monetaria abierta, así que no esperes un giro brusco. Lo que me pregunto es hasta cuándo puede estirarse esta cuerda antes de que algo descarrile. Porque el yen ya ha dado la señal.