Añadir Estrategias de Inversión en Google

España afronta este domingo una cita histórica. La selección disputará la final del Mundial de 2026 frente a Argentina con la posibilidad de conquistar la segunda estrella de su historia, dieciséis años después de aquel gol de Andrés Iniesta en Johannesburgo que cambió para siempre la relación del país con el fútbol.

Una victoria este domingo convertiría al combinado nacional en bicampeón del mundo y durante unos días España volvería a vivir una de esas escenas capaces de unir a millones de personas alrededor de un mismo acontecimiento. Pero, cuando el lunes vuelva a sonar la campana de apertura de la Bolsa española, la euforia deportiva dará paso a otra realidad. Los inversores volverán a mirar hacia los factores que realmente condicionan los mercados: el impacto de la situación geopolítica, los resultados empresariales, la evolución de la inflación y las decisiones de los bancos centrales.

Con todo, no podemos olvidar que cada gran éxito deportivo abre una pregunta recurrente entre economistas e inversores: ¿puede una victoria mundialista convertirse en un impulso para el Ibex 35 o el fútbol y la bolsa juegan partidos completamente diferentes?

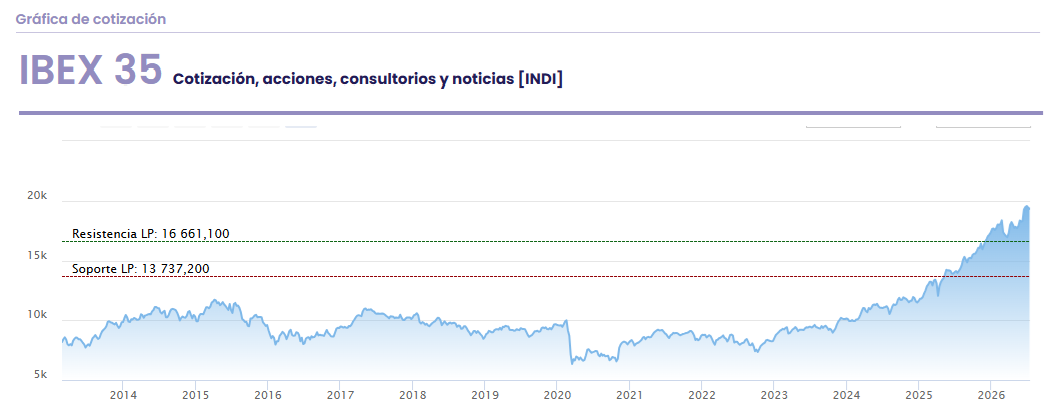

La respuesta no es sencilla. La historia demuestra que levantar una Copa del Mundo no garantiza una subida bursátil, pero también que el contexto en el que llega un título puede marcar una diferencia decisiva. Y, ahora mismo, el IBEX 35 atraviesa un momento especialmente favorable. El selectivo español acumula una revalorización cercana al 11% en 2026 y cotiza alrededor de los 19.300 puntos, impulsado por el buen comportamiento de los bancos, las compañías energéticas y una mejora general del sentimiento hacia los activos europeos.

La pregunta, por tanto, no es solo si España puede volver a ser campeona del mundo. También es si esta vez el mercado puede acompañar la celebración.

Goldman Sachs ve a España levantando la Copa

Antes incluso de que comenzara el torneo, algunos modelos estadísticos ya situaban a España entre las grandes favoritas. Por eso, la llegada a la final no ha sido una sorpresa para muchos.

En este sentido, el banco estadounidense Goldman Sachs elaboró un modelo predictivo basado en cerca de 20.000 partidos internacionales oficiales disputados desde 1978. Su análisis incorporaba variables como el rendimiento histórico de las selecciones, la fortaleza de los rivales, la capacidad ofensiva, el estado de forma reciente y la clasificación Elo, utilizada para medir la fortaleza competitiva de los equipos. La conclusión inicial situaba a España como la principal candidata al título, con un 26% de probabilidades de conquistar el Mundial. Por detrás aparecían Francia, con un 19%; Argentina, con un 14%; y Brasil, con un 8%.

A medida que avanzó la competición, el modelo fue reforzando esa previsión. Después de la semifinal, Goldman Sachs elevó hasta el 60,8% las opciones de triunfo español, destacando la solidez táctica del equipo dirigido por Luis de la Fuente, su capacidad ofensiva y su dominio estadístico frente al resto de aspirantes. Incluso la final contra Argentina estaba contemplada dentro de los escenarios más probables.

Sin embargo, una cosa es predecir quién puede levantar el trofeo y otra muy diferente anticipar qué hará el Ibex al día siguiente. Porque mientras el fútbol se decide en 90 minutos, los mercados reaccionan a expectativas económicas que van mucho más allá de un resultado deportivo.

Ganar un Mundial-subir en Bolsa... ¿relación directamente proporcional?

La relación entre fútbol y mercados financieros ha despertado durante años el interés de analistas e inversores. La lógica parece sencilla: un gran éxito deportivo puede mejorar el ánimo de un país, reforzar su imagen internacional y generar un sentimiento de confianza que podría trasladarse a la economía.

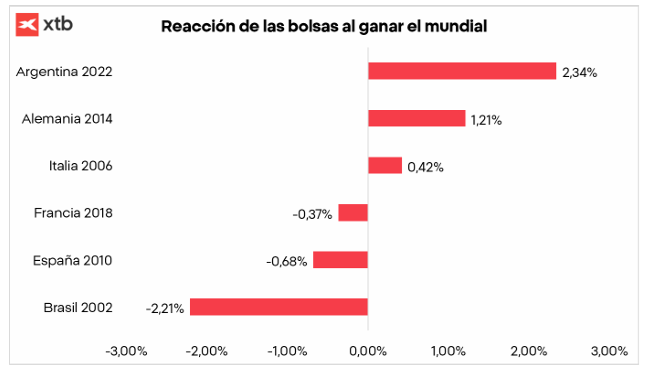

Pero cuando se revisan los datos, la conexión es mucho más débil. Un análisis publicado ayer jueves por Manuel Pinto, Jefe del departamento de análisis de XTB España, muestra que el efecto a corto plazo de ganar un Mundial sobre la bolsa suele ser prácticamente inexistente. El informe, que revisa el comportamiento de los principales índices bursátiles de los países campeones durante este siglo, concluye que desde 2002 el mercado del país ganador avanzó de media apenas un 0,12% durante la primera sesión posterior a la final. Además, el resultado está completamente dividido: tres campeones registraron subidas y otros tres terminaron la jornada con pérdidas. Así, el mejor comportamiento se produjo después del triunfo de Argentina en Qatar 2022, cuando su mercado avanzó un 2,34% en la sesión posterior al título; en el extremo contrario aparece Brasil, cuya Bolsa cayó un 2,21% tras proclamarse campeona en 2002.

La explicación, según XTB, es que cada Mundial se disputa dentro de una realidad económica diferente. El trofeo puede cambiar el estado de ánimo de una sociedad, pero rara vez modifica por sí solo las expectativas de beneficios de las empresas.

España vivió esa contradicción en 2010. El gol de Iniesta convirtió a la selección en campeona del mundo, pero el Ibex 35 no respondió con una celebración bursátil. En la primera sesión posterior al título, el índice español cayó un 0,68%. Durante los doce meses siguientes acumuló un descenso del 4,5%.

La razón estaba lejos del césped de Johannesburgo. Mientras millones de españoles celebraban el mayor éxito deportivo de la historia del país, los mercados afrontaban una crisis financiera que amenazaba la estabilidad de Europa. Grecia acababa de solicitar su primer rescate, aumentaban las dudas sobre las cuentas públicas españolas y el sistema financiero seguía condicionado por el estallido de la burbuja inmobiliaria. La prima de riesgo española, que se situaba alrededor de los 206 puntos básicos durante la final, terminó superando los 280 puntos un año después. El Mundial cambió la historia del fútbol español, pero no pudo cambiar el rumbo de una economía golpeada por la crisis. Como resume Manuel Pinto, “la Bolsa siempre acaba mirando a los beneficios, no a los goles”.

A nivel individual de cada empresa, el impacto de un Mundial tampoco afecta de la misma manera a todas las compañías. La reacción de los valores españoles después del título de 2010 fue muy desigual. Mientras algunas empresas cerraron la primera sesión bursátil posterior al campeonato con avances, otras terminaron en negativo. Grifols subió un 1,99%; Naturgy avanzó un 0,73%; Indra ganó un 0,60%; y Sacyr, un 0,52%. En cambio, CaixaBank cayó un 2,07%; Bankinter perdió un 1,91%; ArcelorMittal retrocedió un 1,67%; e Inditex cedió un 1,43%.

La diferencia se amplió todavía más al mirar el comportamiento de un año completo. Durante los doce meses posteriores al Mundial, las compañías que mejor evolución tuvieron fueron Sacyr, con una subida del 81%; Grifols, con un avance del 70%; Ferrovial, con un 49%; e Inditex, con un 30%. En el lado contrario se situaron entidades y empresas más expuestas a la crisis financiera y al mercado inmobiliario: Banco Sabadell cayó un 35%; Santander perdió un 24%; BBVA retrocedió un 19%; y Colonial se desplomó un 62%.

La conclusión para Pinto está clara: los inversores no compraban acciones por el resultado de la selección, sino por la capacidad de cada empresa para generar beneficios en un entorno económico concreto.

Quizá la mejor inversión no está en el campeón... sino en el subcampeón

Pero si XTB pone el foco en la limitada influencia directa del fútbol sobre la Bolsa, el análisis de AJ Bell introduce una perspectiva diferente. El bróker británico estudió qué habría ocurrido si un inversor hubiera comprado un fondo indexado del país campeón, del subcampeón o del anfitrión justo después de cada final mundialista desde 1990 y hubiera mantenido esa inversión hasta el siguiente torneo. El resultado es sorprendente: históricamente, el subcampeón habría sido una inversión ligeramente mejor que el campeón.

En concreto, según AJ Bell, la bolsa del país ganador generó una rentabilidad media del 59% durante los cuatro años posteriores al Mundial, mientras que la del finalista alcanzó el 61%. En cambio, los mercados de los países anfitriones registraron una rentabilidad media del 27%. Para Dan Coatsworth, director de mercados de AJ Bell, estos datos muestran que el entusiasmo alrededor del campeón puede provocar que los inversores presten demasiada atención al relato deportivo y no suficiente a las valoraciones.

El Mundial de 2010 vuelve a ser un ejemplo. España levantó la Copa, pero Países Bajos, la selección finalista, registró un mejor comportamiento bursátil durante los cuatro años posteriores. El Ibex 35 avanzó un 24% en ese periodo, frente al 42% del mercado neerlandés.

Eso sí, el propio analista introduce un matiz importante: ninguna estrategia de inversión puede basarse únicamente en un acontecimiento deportivo. La evolución económica, los beneficios empresariales y las valoraciones del mercado siguen siendo los factores determinantes.

Esta vez España llega con un escenario mucho más favorable

La gran diferencia respecto a 2010 es el punto de partida económico. Hace dieciséis años, España conquistó el Mundial en medio de una tormenta financiera. Hoy, la situación es muy diferente. El Ibex 35 cotiza este 2026 en zona de máximos históricos y a comienzos de este mes de julio rozaba los 19.900, con el foco puesto en los ansiados 20.000 puntos. En el lado macro, la inflación ha dejado atrás sus niveles más elevados y los bancos centrales su lado más hawkish. Además, las empresas españolas llegan con balances más sólidos y con una percepción internacional más positiva que durante la crisis de deuda europea.

Por eso, aunque una victoria mundialista no vaya a provocar por sí sola una subida automática del mercado, sí podría actuar como un impulso adicional en términos de confianza y sentimiento inversor. El fútbol no mueve la bolsa de manera permanente. Pero en determinadas circunstancias puede contribuir a mejorar la percepción de un país, reforzar su imagen exterior y acompañar una tendencia económica favorable.

España ya sabe lo que significa ganar un Mundial. Ahora busca demostrar que también puede hacerlo en un escenario financiero más amable.