Sacyr tira hacia arriba... y aún le queda un 14% adicional

Los rumores sobre Testa están caldeando la cotización de su matriz…tanto que llega a soñar con recuperar los máximos anuales por encima de 4,20 euros por acción.

Dos operaciones corporativas en la última semana han hecho despertar a la constructora en su intento de búsqueda de los máximos anuales que se sitúan en los 4,211 euros por título. ¿Cuáles son los motivos?

1. Testa es la razón principal. Sacyr tiene sobre mesa cuatro opciones de cara al futuro de su filial inmobiliaria:

- Una OPS para colocar un 30% a mercado (recordamos que Testa cotiza ya con un irrisorio 0,8%).

- Que fuera adquirida en su totalidad por grupos que ya se han postulado para ello: a saber Merlin Properties e Hispania del lado de las SOCIMIs que han planteado ofertas por separado; Blackstone, enamorado del mercado inmobiliario nacional, y el galo Eurosic que ya se ha hecho con activos de Realia y Colonial en París.

- Podría buscar un socio estratégico para seguir gestionando Testa desde casa, por lo tanto, sin deshacerse de ella.

- La cuarta de las opciones está algo descartada básicamente por el desmentido que lanzara Inmobiliaria Colonial el pasado viernes para desmentir cualquier tipo de conversación para fusionarse con Testa, lo que hubiera dado lugar a la mayor inmobiliaria del país, según comunicara a la CNMV.

2. El pasado viernes Sacyr ya fue la mejor del mercado gracias a la noticia de que había conseguido cerrar un acuerdo para refinanciar el préstamo superior al 2.200 millones de euros que va asociada a la participación que tiene en Repsol, consiguiendo que se retrase su vencimiento hasta el 31 de enero de 2018.

Testa representa, según las últimas cuentas declaradas por la compañía, más de la mitad de la deuda de Sacyr pues ascendía al cierre de diciembre hasta los 1.688 millones de euros de un total de 3.100 millones.

Con estas dos variables sobre la mesa muy favorables para su cotización, ¿qué opinan los expertos de Sacyr?

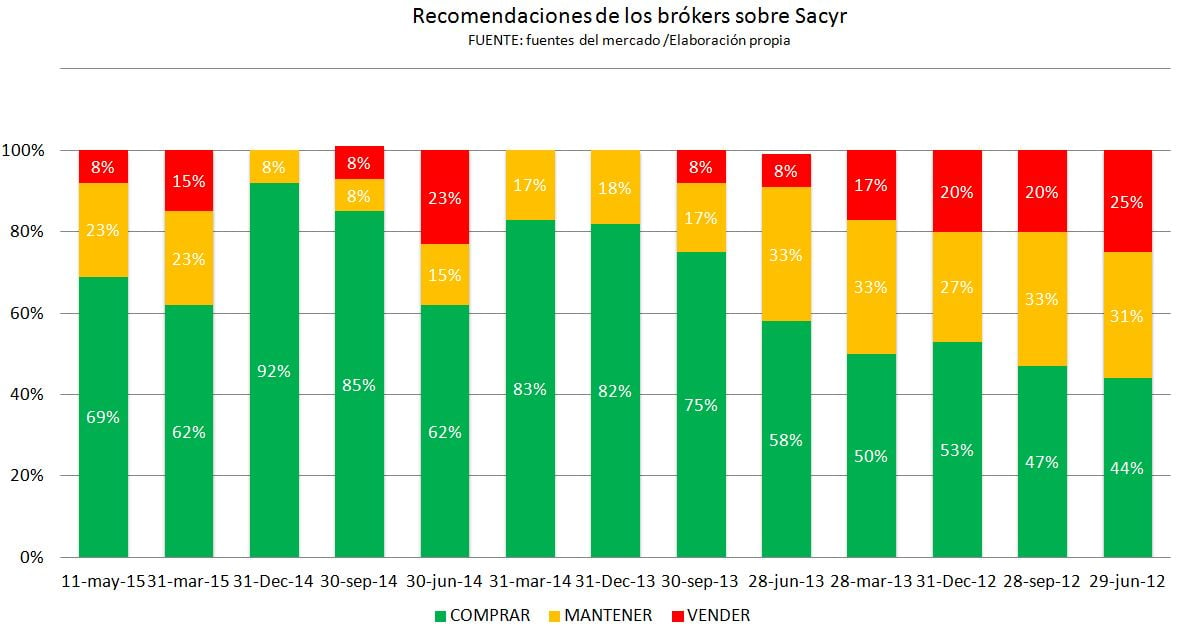

Con una revalorización en el año superior al 43,9%, a la constructora aún le queda camino por delante. El consenso de mercado ofrece un precio objetivo para la compañía de 4,73 euros por acción, lo que se sitúa un 14% por encima de su nivel actual. Lógico si se tiene en cuenta que 7 de cada 10 brókers están del lado de incorporar sus acciones a cartera frente a un invisible 8% que apostaría por vender a estas alturas del año.

Desde el punto de vista técnico, su objetivo más inmediato es la superación de los máximos anuales en 4,211 euros por título. "Cualquier intento de cambiar la tendencia de corto plazo necesita una superación de esta resistencia", reconocía José Luis Cárpatos, analista independiente y colaborador de la Zona Premium.

Y es que quizás Sacyr esté a punto de recuperar la tendencia alcista que le llevó a erigirse como uno de los valores más alcistas del Ibex, junto a Abengoa B, hasta que empezara la corrección actual. Ahora bien, comprar podría requerir cierta paciencia hasta que la compañía deje de dar bandazos. Este nivel Eduardo Faus, de Renta 4, lo sitúa en los 4,28 euros. "Su nueva situación en tendencia alcista en el medio plazo y la ruptura de la directriz bajista desde los máximos del año pasado hacen más probable su continuidad alcista, la cual ofrecerá mejores pistas encima de 4,28 euros", asegura el experto.

En base a los Indicadores Premium de Ei, su tendencia a medio plazo presenta un aspecto negativo y viene, además, acompañada de un volumen de negociación decreciente, lo que haría replantearse esperar a la superación de dicho nivel.

(1).jpg)

(1).jpg)