A mediados de los `90, China suponía un 2% de la economía mundial. Hoy en día, es el 13%. Y ese porcentaje no hará sino crecer de forma exponencial en los próximos años. Según los datos del Observatorio de Corporate Finance IEB Deloitte

sobre el impacto de la desaceleración china en la inversión extranjera directa, “aunque parezca ralentizarse, un crecimiento del 6% muestra que la expansión china sigue siendo imbatible”, reconoce Yi-Wen Qian, socia de Deloitte. Y muestra de ello es la inversión que llega de la región. Aunque en 2013 Europa representaba tan sólo el 6% de la inversión total china en el mundo, los expertos reconocen que “el crecimiento es exponencial, especialmente cuando hablamos de economías como Reino Unido, Alemania, Francia o Portugal, que es el cuarto mayor receptor de inversiones chinas”, explica

José María Revelló, Director del master de Corporate Finance y Banca de inversiones de IEB.

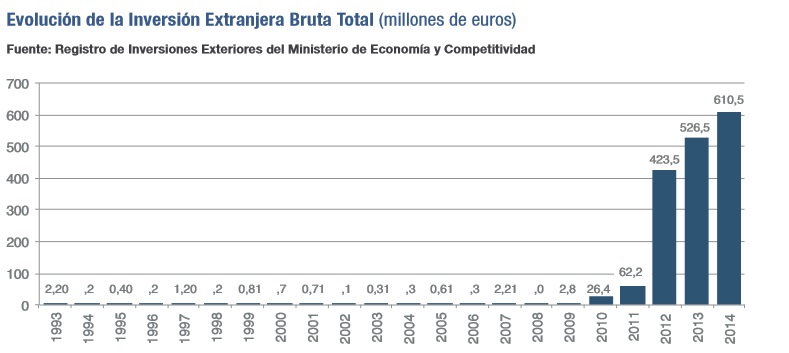

Y ¿si hablamos de España? No cambia mucho el dibujo. Aunque el interés de China por la economía nacional es relativamente reciente, comenzó a ser relevante a nivel inversión en 2010, en los últimos años no ha hecho más que crecer a ritmos de doble e incluso triple dígito.

Que China es la fábrica del mundo, es evidente. De hecho, tal y como señala el profesor del IEB, Paul Moran, “uno de cada cinco robots que se venden en el mundo, lo fabrican las empresas chinas”. Esto se debe a la reducción de las barreras a la inversión extranjera saliente y el estímulo dado a las empresas chinas para invertir en el extranjero por parte de su gobierno”. Lo que ha permitido a esta economía crecer a tasas tan altas pero cuyo frenazo está siendo combatido por empresas y familias más ricas vía inversión en el extranjero para “diversificar sus carteras y beneficiarse de las oportunidades de inversión rentables en los países desarrollados”.

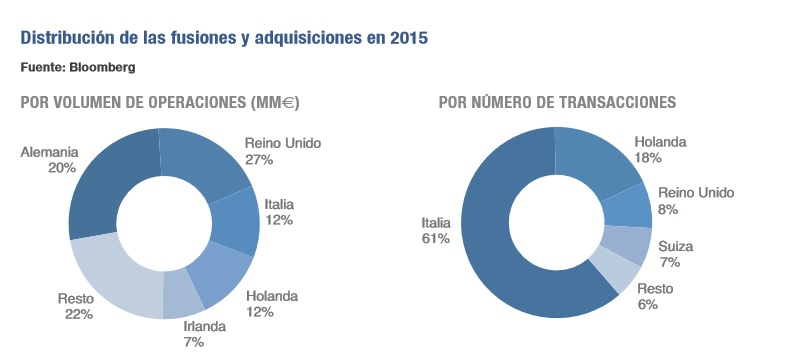

La manera más común que tienen desde China para invertir en Europa occidental es a través de operaciones corporativas que les permita aprovechar la tecnología avanzada, el conocimiento del sector y la marca de las empresas que adquieren. De hecho, señalan en el Observatorio que “analizando el mercado de M&A en los últimos cuatro años por parte de las empresas chinas en Europa, se observa que cada vez hay más operaciones. En 2014 se registró un incremento del 65% en las operaciones firmadas, hasta un total de 121, y todo apunta a que 2015 podría cerrarse por encima”.

Objetivo: inmobiliario, turismo y alimentación

Pero ¿cuáles son los sectores en los que se centra en España? Aquellos negocios que servirán para satisfacer una demanda creciente por parte de una cada vez mayor clase media de una población que ya supone 1,3 billones de habitantes. El acceso a la tecnología utilizada en las empresas europeas, donde las barreras de entrada para acceder a ésta son menores en Europa que en EEUU o Japón y que “supone un factor muy relevante a la hora de invertir ya que la economía china se encuentra en transición, por lo que es necesario mejorar sus procesos productivos”.

Dentro del sector turístico, cada vez tiene más importancia entre inversores chinos, europeos y españoles. De hecho, ha sido el sector más importante por número de operaciones en España pero además “los acuerdos no solo se han sido estratégicos entre empresas chinas y españolas sino también como forma de cooperar de manera conjunta y crear sinergias”.

En España, HNA Group es propietario de un 29,5% de NH Hoteles, es el principal accionista y tiene alianza estratégica con sede en Pekín donde ya tienen seis hoteles turísticos. En 2011, Meliá llegó a un acuerdo con Jin Jiang Hotels- primer operador hotelero en China – para intercambiar gestión de hotelera y, como informó la propia compañía en tonces, “para acoger turismo chino hacia Europa”.

Barceló en 2013 vendió a Chongqing Kangde el Hotel Santiago de Tenerife mientras que el grupo HNA Group ha manifestado su interés en la compra de Air Europa a Globalia. De hecho, el pasado mes de julio lanzó una oferta por la aerolínea que podría rondar entre 1.000 y 1.500 millones de euros.

A pesar de que China concentra el 20% de la población mundial, sólo tiene el 9% de las tierras cultivables con lo que el interés se centra en materias primas y alimentación. Dentro del negocio de alimentación, China está haciendo grandes inversiones tanto en el sector agrícola como en el alimentario “a fin de garantizar el suministro de alimentos a largo plazo, mediante la adquisición de terrenos donde cultivar o empresas alimentarias en países extranjeros”. La dos grandes operaciones que se han firmado en este sector atañen a dos de los emblemas nacionales: Campofrío y Osborne. Sobre la primera, la unión de WH Group con SmithField- propietaria de un 37% de Campofrío – hizo que la china se viera obligada a vender esta última o lanzar una OPA con lo que se alió con la mexicana Sigma y se hicieron con un 98% de Campofrío.

Por otro lado, el gigante chino Fosun se hizo con el 20% de Osborone mientras que Bright Food se hizo con Miquel Alimentació, propietaria de la cadena de supermercados franquiciados con las marcas Suma y Spar.

Notable es también la presencia de Rastar Group o Wanda Group en equipos de fútbol profesional como el Club Deportivo Españolo el Atlético de Madrid, donde controlan un 40% y un 20%, respectivamente.