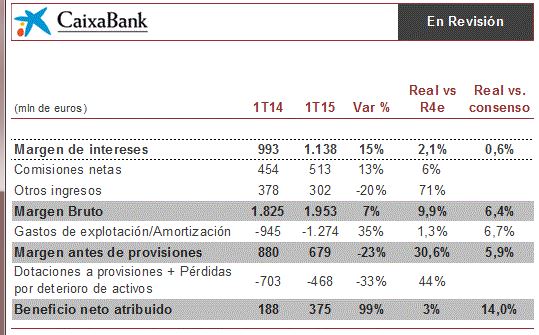

También superan las estimaciones en margen de explotación a pesar de un aumento considerable de los gastos de explotación como consecuencia de la contabilización de gastos extraordinarios. Por lo que respecta al beneficio neto, este ha sido un 3% superior a R4e y 14% vs consenso.

Las cifras están caracterizadas por la incorporación del negocio de Barclays Bank SAU, si bien eliminando este efecto la tendencia de mejora de la rentabilidad se mantiene en Caixabank.

La conferencia será a las 10:00. Esperamos reacción positiva de la cotización.

Destacamos:

Márgenes: MI/ATM 1,3% (vs 1,31% en 4T14 y 1,28% R4e). La incorporación del negocio de Barclays Bank explica la caída de la rentabilidad del crédito en 20 pbs vs 4T14. Mayor generación de ROF (+104% vs 4T14) y el incremento de las comisiones netas en un +13,7% trimestral apoyan el avance del margen bruto. Los gastos de explotación recurrentes se mantienen contenidos. El beneficio neto recoge el cambio en la tributación de las plusvalías por venta de participaciones, pasivos fiscales por 310 mln de euros y la diferencia negativa de consolidación de Barclays Bank SAU.

Negocio: el crédito a la clientela neto aumenta 7,6% trimestral y los depósitos un +4,2%, recogiendo en ambos casos el impacto de la incorporación de Barclays Bank SAU. En términos homogéneos el crédito a particulares y empresas continúa a la baja en comparativa anual.

Solvencia y Liquidez: el ratio CET 1 se sitúa en el 12,1% (vs 13,1% en 2014) y en el 11,5% en términos de "fully loaded" (vs 12,1%dic-14). Una disminución en el trimestre que se explica por la incorporación de Barclays España que consume 78 pbs de capital en "fully loaded". El ratio de apalancamiento alcanza el 5,6% phase-in (desde 5,8% en 2014) y 5,2% "fully loaded".

Calidad crediticia: la tasa de morosidad se mantiene en el 9,7% en 1T15, con una aportación de algo más de 2.200 mln de euros al saldo de dudosos por parte de Barclays Bank SAU. Sin este impacto, la evolución subyacente del saldo de dudosos confirma la senda de descenso un trimestre más (-3,7% 1T15/4T14).

Acceda a todos los análisis de Caixabank