Añadir Estrategias de Inversión en Google

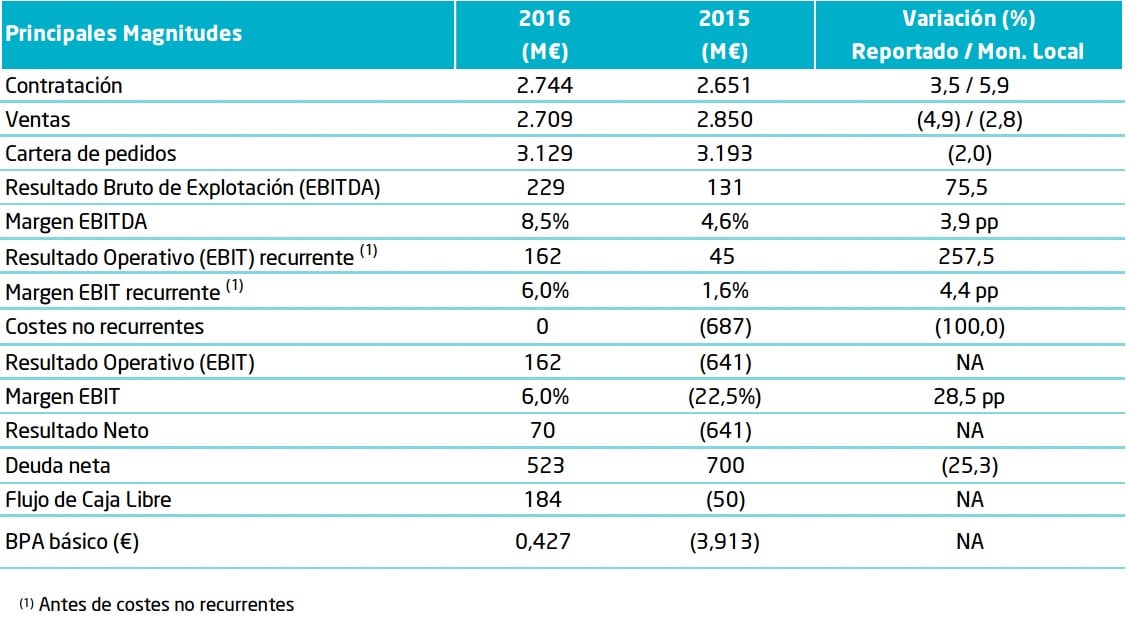

Este año las ventas de Indra han caído un 5%, hasta 2.709 millones de euros. Sin tener en cuenta el efecto divisa, la caída hubiera sido de un 3%. En concreto el tipo de cambio ha tenido un impacto negativo de 61 millones en los ingresos, aunque afirman que esta circunstancia se estabilizó en el tercer trimestre y que en lo que va de año comienza a aportar positivamente.

En el ejercicio se han experimentado descensos de ventas en algunas geografías, como España donde el negocio ya genera solo el 44% de los ingresos. Por sectores se ha experimentado una cierta desaceleración en la unidad de Transporte y Tráfico por los retrasos en algunos proyectos.

La contratación ha crecido un 4% en el año –un 6% en moneda constante-. Y en la compañía afirman que “se consolida la senda de recuperación iniciada en trimestres anteriores, especialmente en el ámbito de TI, mientras que T&D se desacelera por el impacto de la fuerte contratación registrada en el cuarto trimestre 2015 asociado a proyectos específicos con el

Ministerio de Defensa en España”

Por el momento, la compañía sigue optimizando su estructura de costes. Así, los gastos operativos se han reducido un 9% hasta 2.543 millones de euros. También se observa un descenso del 7% debido a la reducción del 8% de la plantilla.

Endeudamiento

La caída de los costes de financiación han provocado que este apartado se reduzca hasta 39 millones de euros, frente a los 64 de un año antes.

Hay que tener en cuenta que, además, la compañía ha reducido su deuda en 523 millones de euros, con lo que la deuda neta/ Ebitda se ha colocado en 2,3 veces, frente a las 5,4 veces del año anterior.

Por cierto, durante la presentación, la compañía no ha hecho ni una sola referencia al proceso de compra de Tecnocom. Como explica Miguel Ángel García-Ramos, analista de Estrategias de Inversión: “No obstante, la atención de los inversores se centra en la operación de compra de Tecnocom anunciada en noviembre del año pasado. La adquisición puede posibilitar a Indra la obtención de fuertes sinergias y alcanzar un margen operativo de doble dígito en 2019 (frente al 6% del 2016). Las fuertes sinergias previstas, que a pesar que la compra es financiada parcialmente mediante una ampliación de capital provocará un incremento del beneficio por acción del 11% en el 2018 y aún mayor a nivel de flujos de caja libres dado el descenso gradual de los costes de reestructuración, las consideramos creibles dado el solapamiento de negocios de ambas empresas (80 de las ventas de Tecnocom son en España)”. “Indra: resultados 2016, pero la atención es la compra de Tecnocom”

%%%Configure aquí sus alertas para Indra|IDR%%%

QUIZÁ LE INTERESE LEER:

“Entorno favorable que permite incrementar la exposición”