El Grupo Bankinter

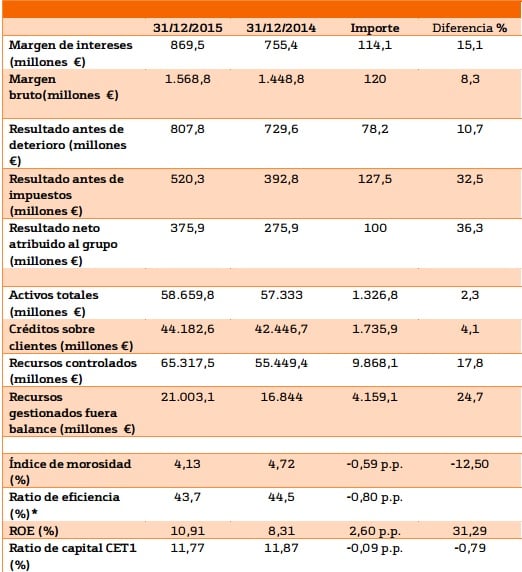

obtiene en 2015 un beneficio neto de 375,9 millones de euros, y un beneficio antes de impuestos de 520,3 millones, lo que supone incrementos del 36,3% y del 32,5%, respectivamente, sobre el año anterior. Se trata del mayor nivel de beneficios obtenido hasta ahora por el banco, procedentes en su mayor parte del negocio recurrente de clientes, y en un año, además, en el que se cumple el 50ª aniversario de la fundación de la entidad.

Asimismo, la rentabilidad sobre el capital invertido se sitúa en máximos del sector, con un ROE del 10,9%. Paralelamente, Bankinter reduce su tasa de morosidad por séptimo trimestre consecutivo, hasta situarla en el 4,1% frente al 4,7% de hace un año, lo que viene a ser menos de la mitad que la media sectorial, que a noviembre se situaba en el 10,3%. La cartera de activos inmobiliarios adjudicados tiene a 31 de diciembre de 2015 un valor bruto de 531,3 millones de euros, un 9,3% menos que un año atrás, y con una cobertura del 40,1%.

Por lo que se refiere a la solvencia, Bankinter mantiene un sólido ratio de capital ("CET1 Fully Loaded") del 11,6%, entre los más elevados del sector y muy por encima de las exigencias regulatorias. Del mismo modo, el banco ha mejorado la liquidez minorista, incrementando un año más el ratio de depósitos sobre créditos hasta el 83,5% frente al 78,3% de hace un año; y con un gap de liquidez de 8.500 millones de euros, 2 mil millones menos que en 2014. Asimismo, los vencimientos de emisiones mayoristas pendientes hasta 2019 suman 4.000 millones de euros, para afrontar los cuales el banco dispone de activos líquidos por valor de 9.100 millones y una capacidad de emisión de cédulas por valor de 5.100 millones.

Resistencia de todos los márgenes.

A pesar del entorno actual de tipos bajos, el margen de intereses de Bankinter se muestra resistente y crece al cierre del ejercicio un 15,1% respecto a 2014, hasta alcanzar los 869,5 millones de euros, apoyado en mayores volúmenes y en una reducción en el coste de los recursos. Es destacable que el margen de intereses de este último trimestre del año ha sido superior al del resto de trimestres del año, y también un 5,1% superior al del último trimestre de 2014. El margen bruto concluye el año en los 1.568,8 millones de euros, lo que significa un 8,3% más que en 2014, gracias sobre todo al buen comportamiento de la comisiones, que se incrementan en su importe neto un 6,3% frente al año pasado.

Ello es resultado de la buena marcha de negocios como la renta variable y la gestión de activos, a pesar de la evolución de los mercados en el último semestre, con unos recursos fuera de balance que, además de crecer en un 24,7% en volumen, lo hacen en mayor medida a favor de aquellos productos de mayor valor añadido al cliente y, en consecuencia, de mayor retorno para el banco. Y en cuanto al margen antes de provisiones, supone al cierre de año 807,8 millones de euros, un 10,7% más que en 2014, un dato aceptable teniendo en cuenta el crecimiento de los gastos para afrontar los costes de implementar nuevos negocios y optimizar los sistemas tecnológicos. Pese a ello, el ratio de eficiencia de la actividad bancaria con amortizaciones ha seguido mejorando por quinto año consecutivo, hasta situarse en el 43,7%.

En cuanto al balance de Bankinter, los activos totales cierran 2015 en 58.659,8 millones de euros, un 2,3% por encima de la cifra de hace un año. El volumen total de crédito a clientes vuelve a crecer en términos netos por segundo año consecutivo, a diferencia del sector en su conjunto, lo que pone de manifiesto la firme respuesta del banco a la demanda de financiación por parte de familias y empresas. Este volumen del crédito se sitúa en los 44.182,6 millones de euros, un 4,1% más que hace un año. Los recursos controlados experimentan un notable crecimiento, hasta los 65.317,5 millones de euros, un 17,8% más que al cierre de 2014, con especial incidencia en los recursos minoristas, que crecen un 14,2%, y los recursos gestionados fuera de balance (fondos de inversión, fondos de pensiones y gestión patrimonial), que lo hacen en un 24,7% sobre el año anterior. El negocio de clientes, principal contribuidor a los ingresos. Los resultados del ejercicio 2015 ponen de manifiesto la buena evolución del negocio recurrente de clientes, que es el mayor contribuidor a los ingresos, con un 87%.

Esta tendencia de crecimiento es especialmente significativa en los negocios por los que el banco viene apostando en los últimos ejercicios, tanto los más consolidados, 3 como es el caso de la Banca Privada o la de Empresas, como en aquellos otros más recientemente potenciados: Banca Personal y, sobre todo, Financiación al Consumo. En Banca Privada, el patrimonio neto nuevo captado en el año ha sido de 5.500 millones de euros, hasta alcanzar un volumen total de 28.000 millones de euros, frente a los 23.100 millones gestionados el año pasado (un 21,2% más), con un crecimiento en el número de clientes activos del 22%.

Asimismo, en el negocio de sicavs, Bankinter sigue siendo uno de los actores principales del mercado, con un número total de 461 sociedades al cierre de año, que suponen un 20% más. Este dato sitúa a Bankinter en el segundo puesto del ranking nacional por número de sociedades, con una cuota de mercado del 13,5%. Por lo que se refiere al segmento de Empresas, de nuevo un año más ha vuelto a crecer la inversión crediticia, con un saldo a 31 de diciembre de 2015 de 19.700 millones de euros, lo que significa un 5,6% más que hace un año. Por su parte, el crecimiento en clientes activos del segmento fue del 6,9% o lo que es lo mismo: 5.700 empresas activas nuevas en el año.

En el negocio de seguros, Línea Directa consolida el crecimiento en primas y en pólizas, manteniendo la alta rentabilidad del negocio, con un ROE del 29,8%, y con el mejor ratio combinado del mercado, del 86,7%. El número total de pólizas asciende al cierre de año hasta un total de 2,37 millones, un 6,4% más que hace un año, destacando un trimestre más el crecimiento en seguros de hogar: un 18% más. Otro de los negocios que Bankinter considera estratégico es el de la Financiación al Consumo, articulado a través de la filial Bankinter Consumer Finance, que ha desarrollado en 2015 un ejercicio brillante. Así, la cifra de Inversión en consumo suma a final de año un volumen de 719 millones de euros, un 71% más que en 2014.

Por lo que se refiere a la captación de nuevas cuentas, el incremento año contra año ha sido del 121%, llegando hasta las 190.000 cuentas. En el ámbito comercial, cabe destacar la buena evolución de algunos productos financieros por los que el banco ha venido apostando en los últimos años y que generan una mayor vinculación con el cliente, como son las hipotecas y la cuenta nómina. Así, la nueva producción hipotecaria experimenta, en línea con el año anterior, un crecimiento muy importante, con un volumen de nueva producción en el año por valor de 1.857 millones de euros, un 18,4% más sobre 2014. Según datos del INE a octubre de 2015, Bankinter cuenta con una cuota de mercado del 7% de la nueva producción de hipotecas. Y en cuanto a la cartera de cuentas nómina, el saldo neto al cierre de 2015 llega hasta los 4.199 millones de euros, un 22,5% más que hace 12 meses. Por último, es significativo el volumen de patrimonio depositado en la plataforma online COINC, una de las principales apuestas de la entidad en banca digital, que después de tres años de funcionamiento supera ya los 1.000 millones de euros (un 47% más que en 2014) de un total de 84.000 clientes.