No lo parece, si atendemos a las perspectivas de las principales casas de análisis, que fijan por encima de los 104 euros el objetivo de la compañía. Unas previsiones que apuntarían a los precios vistos a comienzos de año aunque quedarían por debajo de los 110 euros en los que cotizaba hace ahora tres meses y que supusieron los máximos históricos de la compañía.

Los indicadores técnicos sobre la compañía – con una puntuación de 7 sobre 10 – muestran que está en fase de consolidación con todos los mimbres para seguir sumando posiciones siempre, eso sí, que la volatilidad de largo plazo y el momento lo permitan.

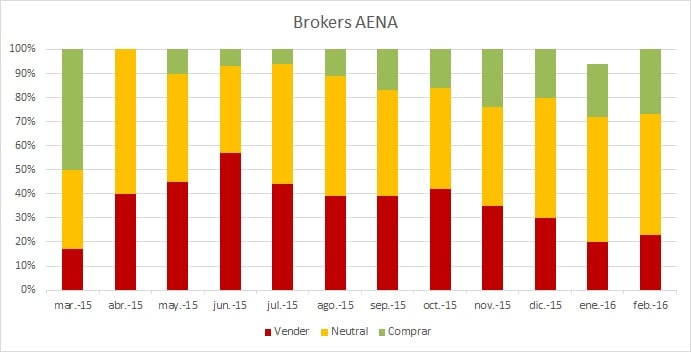

.jpg)

%%%Te avisamos si Aena cambia de fase del ciclo en bolsa|AENA%%%

Y eso, con solo un año de cotización. Saltó al parqué el 11 de diciembre de 2015 a un precio de 58 euros por acción y , sólo en su primer día de negociación, subió más de un 20%. Tiene sentido si se piensa que fue una de las OPV más esperadas – la mayor privatización de una compañía desde Endesa en 1988- y tras varios meses en los que compusieron el núcleo duro de accionistas para sacar a cotizar un 49% del capital. La compañía saltó al parqué con una capitalización que rondaba los 5.000 millones de euros, por debajo del valor de 6.000 millones de euros con que se otorgaba a la compañía en 2008, cuando también se barajó su venta.

Una revalorización de la que se han beneficiado, en su mayoría, los inversores institucionales, que coparon el 95% dela operación. Inversores como los fondos soberanos de Abu Dabi, Singapur y Noruega, y otros de carácter privado como BlackRock, Canadian Pension Plan Investment Board y Mcquaire. Una operación de la que también participó el magnate George Soros, al que sólo se le adjudicaron 100 de los 400 millones que había solicitado. Apenas 90.000 pequeños ahorradores tuvieron oportunidad de sacar partido de esta operación.

Doce meses después, Aena capitaliza 14.300 millones de euros, que supone haber más que duplicado su valor. Tuvo que ver en este ascenso de capitalización el hecho de que, tan sólo cuatro meses después de haber salido a cotizar, el Comité Asesor Técnico del Ibex decidiera que el gestor aeroportuario entrara a formar parte del selecto club de las 35 compañías con más capitalización del mercado.

Pues bien, ahora hay que ver si este camino sigue siendo hacia arriba. Los analistas destacan de la compañía la solidez de su posición financiera y su fuerte posición de caja. A lo que se une unos buenos datos de tráfico y la evolución de los contratos firmados con las tiendas del aeropuerto.

Claro que, a día de hoy, son mayoría de recomendaciones las que optan por mantener los títulos pues tiene varios focos de incertidumbre que podrían generar cierta inestabilidad a corto plazo, como la nueva regulación que tendrá en cuenta tanto datos de tráfico como retorno de la inversión. Aunque como factores positivos cuentan la caída del precio del crudo – que fomenta el desarrollo de nuevas rutas en España – la fortaleza del sector turístico en nuestro país y que se mantenga el crecimiento de pasajeros los primeros meses del año en niveles del 8-9%.

Será el próximo 23 de febrero cuando la compañía dé sus cifras del ejercicio 2015. Este año será el primero en que la compañía reparta un dividendo que rondará los 320 millones de euros, de los que 160 millones irán a parar al Estado por el 51% del capital que todavía controla. El resto – 160 millones – se repartirán entre los inversores del 49% del capital