Añadir Estrategias de Inversión en Google

ACS recibe hoy una mejora significativa de sus posibilidades en el mercado, a cuenta de la nueva recomendación que emerge desde CaixaBank BPI sobre el valor.

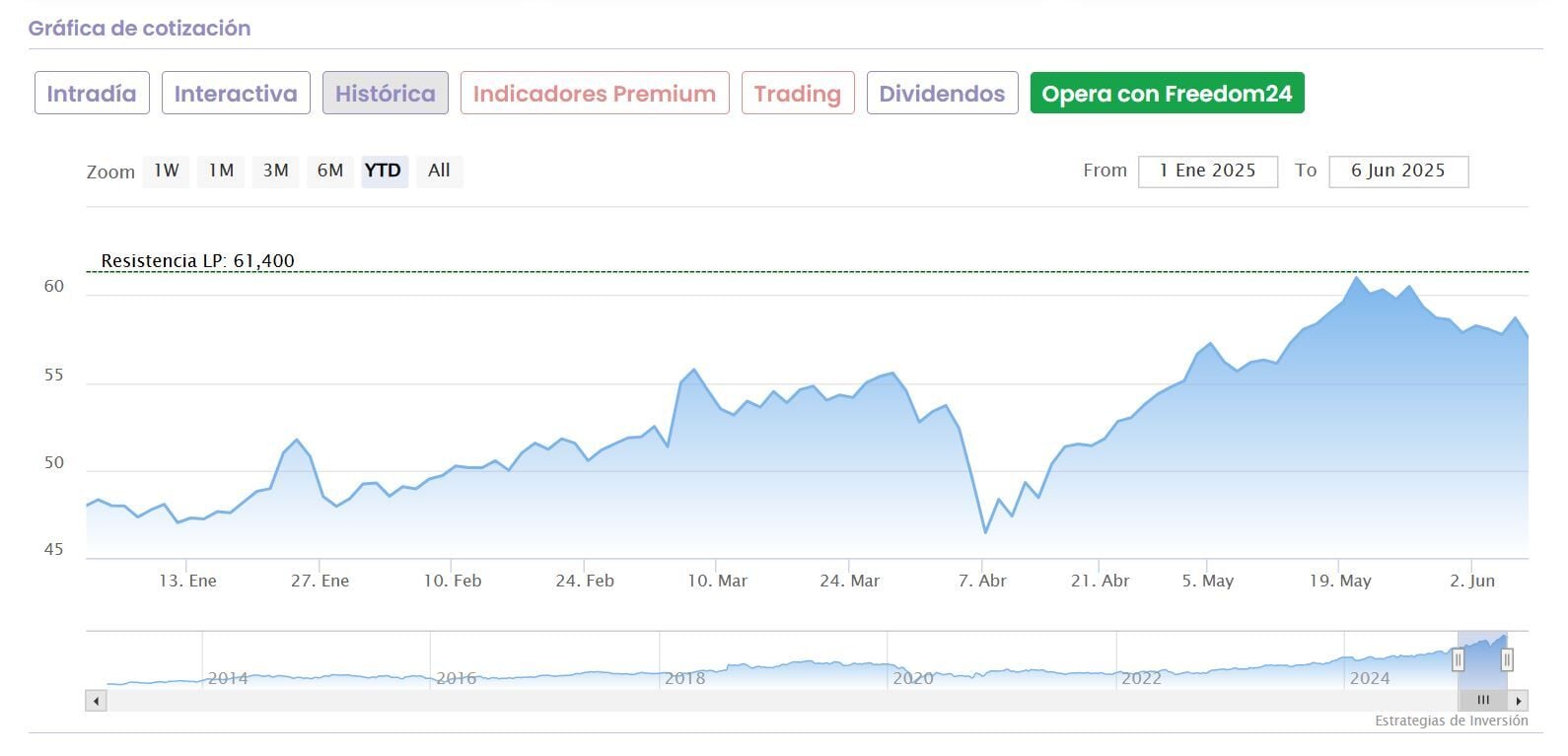

Y es que, en las últimas revisiones sobre el valor lo cierto es que sus niveles de máximos, marcados el pasado 20 de mayo en los 61,40 euros por acción desde los que ahora cede un 6,27% y las potencialidades que marcaban las firmas de inversión sobre la compañía que preside ACS, no indicaban descuento alguno sobre el valor, sino todo lo contrario, incluso, como después veremos, potencial negativo.

Pero CaixaBank BPI aunque marca recomendación neutral sobre el valor, establece un margen de mejora del 12,4% con su nuevo precio objetivo de 64,70 euros por acción.

Y se muestra lejos de la media de Reuters, que marca PO de 53,36 euros por acción de la empresa de servicios, con potencial negativo del 7,36% desde su cotización actual y calificación de neutral sobre sus acciones.

También sobre las últimas individuales, como en el caso de Alantra que marca neutral sobre los títulos de ACS con PO de 55 euros y recorrido a la baja sobre su precio actual del 4,43% y GVC Gaesco que apuesta por neutral sobre el valor y con más potencial bajista, que roza el 10% con precio objetivo de 51,90 euros.

ACS es un valor que se revaloriza un 105% en los últimos dos años, un 47% avanza de forma interanual y gana, desde sus mínimos de junio de hace un año, un 57,28%.

En lo que va de 2025, lo cierto es que el avance roza el 20% en el mercado, pero tan solo ha subido un 2,4% en lo que va de mes.

En los últimos días, además, desde su filial americano Turner , en su joint venture con AECOM Hunt, Trinity Alliance ha sido seleccionado como director de obra para ampliar el centro de convenciones Kay Bailey Hutchinson.