")

Añadir Estrategias de Inversión en Google

En la jerga bursátil se denomina chicharros a aquellas cotizadas de pequeña capitalización y poca liquidez que en los momentos de fuertes subidas o bajadas pueden multiplicar la tendencia del mercado. En muchas ocasiones se trata de valores que tienen o han tenido problemas en el pasado, por lo que la oportunidad de rentabilidad es muy elevada, aunque también el riesgo.

Nextil se ajusta como anillo al dedo a esta definición. La antigua Dogi, presenta una capitalización bursátil de algo más de 400 millones de euros, viene de haber llevado a cabo una profunda transformación de su negocio y ha puesto sobre la mesa un nuevo plan estratégico ambicioso: prevé alcanzar unas ventas de 750 millones de euros y un resultado bruto de explotación (Ebitda) de 150 millones de euros para 2030.

La compañía establecerá además una política de retribución al accionista para el periodo 2028-2030 equivalente a un 'payout' estimado de entre el 20% y el 25% del beneficio antes de impuestos.

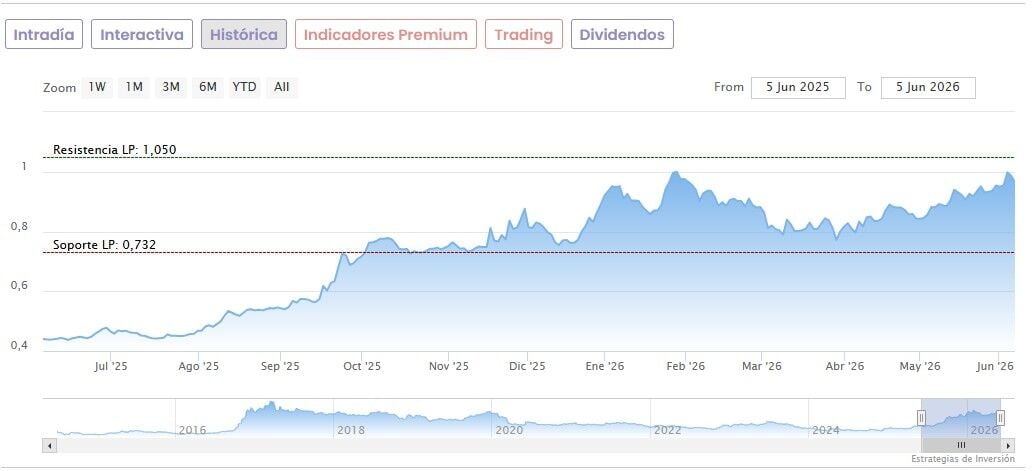

“La cotización actual no refleja este nuevo plan estratégico, que proyecta un fuerte crecimiento de la cuenta de resultados y la generación de caja prevista”, destaca el analista de Renta 4 César Sánchez-Grande. Por ello, “próximamente revisaremos nuestras estimaciones con el objetivo de adecuarlas al nuevo Plan Estratégico. “Hasta la publicación de dichas nuevas estimaciones, reiteramos nuestra recomendación de ‘sobreponderar’ con un Precio Objetivo de 1,22 euros por acción”. Esta valoración supone un potencial alcista del 27% frente a la actual cotización.

Sánchez-Grande recuerda que la compañía “ha finalizado con éxito una profunda transformación, pasando de un escenario de supervivencia en 2023 a una situación de solidez en 2025 (EBITDA de 10 millones de euros, deuda neta <2,5x y patrimonio neto positivo de 13 millones)”. En ese sentido, el nuevo Plan Estratégico 2026-2030 “supone un punto de inflexión definitivo para Nextil”. La hoja de ruta “despeja cualquier duda sobre la viabilidad, magnitud y visibilidad del crecimiento proyectado”.

Además del guidance 2030 (750 millones de ventas y 150 millones de EBITDA), el experto de Renta 4 destaca “la disciplina financiera anunciada por el equipo directivo”. “El compromiso de autofinanciar la mayor parte del crecimiento mediante la generación de caja (>120 mln eur de FCF), manteniendo un apalancamiento conservador (deuda neta/EBITDA < 2,5x) y limitando la dilución (máximo 20% de acciones nuevas vs. 1S26), garantiza que la creación de valor se trasladará a los accionistas”.

Las acciones de Nextil suben algo más de un 4% en lo que va de año en el Mercado Continuo, pero si se echa la vista a los últimos 12 meses, el alza es de un 118%. Eso sí, hay que tener en cuenta que ha corregido un 8,7% desde que el pasado día 5 llegó a tocar un máximo de 1,05 euros.

Riesgos y catalizadores en Bolsa

Entre los principales riesgos para la acción, el analista de Renta 4 cita:

- Riesgos de integración en M&A. “”Con una inversión para crecimiento inorgánico de alrededor de 220 millones, la correcta identificación, adquisición e integración de las compañías objetivo será crítica”, explica Sánchez-Grande. Cualquier retraso en la captura de sinergias podría presionar los exigentes márgenes EBITDA proyectados.

- La sincronización de la planta de Guatemala con los socios encargados de de la confección en Centroamérica es “crucial” para el desarrollo de la estrategia. “No admiten cuellos de botella”.

- La gestión del capital circulante: el fuerte crecimiento proyectado no tensiona el balance.

Pero la acción de Nextil también cuenta con catalizadores a corto plazo:

- Cierre inminente de operaciones corporativas: el plan 2026 contempla 2 objetivos de M&A en proceso avanzado de cierre. Su anuncio oficial servirá como la primera validación de la estrategia inorgánica y de los múltiplos pagados.

- Confirmación en resultados del 1S26: “esperamos que comiencen a reflejar de forma evidente” la aceleración de las ventas y la mejora estructural de rentabilidad para alcanzar los 25 millones de EBITDA previstos para el ejercicio 2026.

- Nuevos contratos a largo plazo: el anuncio de nuevos contratos con marcas de primer nivel (Tier 1) supondría un fuerte impulso a la visibilidad de ingresos de alto margen.