Repsol

Añadir Estrategias de Inversión en Google

Es uno de los mejores valores del año. Se coloca el quinto en el Ibex con un avance del 36% desde el pasado 4 de enero de este año. Su transición hacia las energías limpias es aplaudida por su buen desempeño y sus resultados en bolsa son buena prueba de ello. De momento, su filial de renovables buscará mejor momento para salir a bolsa, con la implementación, con mucha probabilidad de la búsqueda de un socio, mientras contempla como se produce la de Acciona.

Es como tener dos vidas en la misma compañía, mientras sigue desinvertiendo en petróleo. En concreto acaba de cerrar la venta de sus activos de upstream, los correspondientes a exploración y producción en Malasia y Vietnam, a una filial de Hibiscus Petroleum. El importe lo ha dado a conocer el comprador por 180 millones de euros.

En cuanto a recomendaciones recogemos las últimas para el valor de este mismo mes de junio: la de Bank of America Merril Lynch de 11,30 euros con recomendación de mantener el valor y la de Societé Generale que aboga por comprar el valor a un precio de 13,50 euros por acción. Esta última ofrece un potencial sobre el valor del 20% sobre su precio de cierre de ayer.

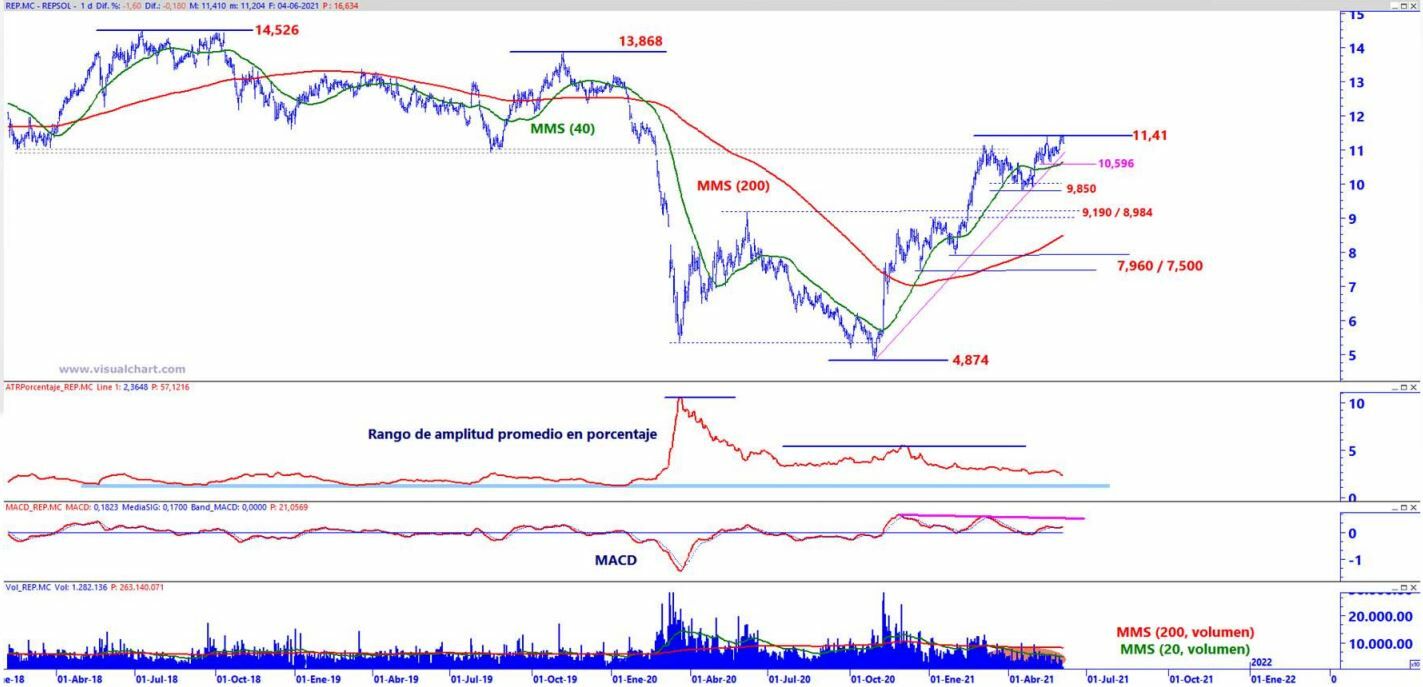

Los indicadores premium de Ei, coloca su puntuación total en 7,5 puntos de los 10 posibles. Donde la parte negativa se encuentra en el volumen de negocio del valor decreciente en ambas vertientes y la volatilidad a largo plazo que es negativa para el valor.

Además, el analista técnico de Estrategias de Inversión, José Antonio González considera que Repsol “registra un nuevo máximo anual en los 11,41 euros por acción tras lograr consolidar por encima de su media móvil simple de 40 periodos o de medio plazo, manteniendo intacta la estructura de máximos y mínimos crecientes de medio plazo que no comenzará a cuestionarse mientras el precio no perfore los 10,596 euros por acción, cota que es aproximación a su media móvil simple de medio plazo”.

Repsol en gráfico diario con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación

Merlin Properties

La Socimi cotiza en los 9,67 euros por acción a cierre de ayer, con lo que su comportamiento durante el último mes alcanza avances del 7% con las tres últimas sesiones en positivo, mientras que en lo que llevamos de ejercicio el valor gana un 28,56%. En definitiva, marca nuevos máximos anuales.

Todo ello mientras mantiene su pulso con BBVA con arbitraje de por medio en la Operación Chamartín y abre las puertas del mayor desarrollo logístico de Portugal, mientras en su accionariado Nortia Capital investment refuerza su presencia al elevar su presencia casi un 2% hasta el 8,168% de su capital, en una inversión que la firma define estratégica y a largo plazo. Su valor a precio de mercado, 363 millones de euros.

Desde el punto de vista técnico, Merlin Properties “mantiene intacta la estructura de máximos y mínimos crecientes que parte desde los 5,356 euros por acción, registrando recientemente un nuevo máximo anual en los 9,626 euros por acción. De este modo, no comenzaremos a apreciar un deterioro técnico mientras la cotización permanezca por encima del último mínimo creciente, que es aproximación a su media móvil simple de 40 periodos o de medio plazo, que proyectamos a partir de los 8,754 euros por acción”.

Merlin Properties en gráfico diario con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación

Y según los indicadores técnicos premium de Estrategias de Inversión, Merlin Properties alcanza una puntuación total de 7 puntos de los 10 posibles, con volumen decreciente en ambas vertientes y volatilidad creciente a medio y largo plazo, con tendencia positiva en sus dos vertientes y momento total, lento y rápido, positivo para el valor.

Desde el punto de vista fundamental, la experta de Ei María Mira considera que “Merlin Properties tiene un balance saneado, sin problemas de solvencia y liquidez, con un Rating crediticio confirmado tanto por S&P como por Moody’s con posterioridad al brote de Covid”.

Y destaca que “el mercado paga 0,61v su NAV y por tanto presenta un potencial del +67% respecto a esta valoración; con potencial del +185% si valoramos el GAV de la compañía. Descuento excesivo que debería rebajar con el repunte de su cotización. En base a nuestro análisis fundamental revisamos recomendación a neutral con perspectiva positiva. Si se mantiene un repunte gradual y moderado de la inflación será positivo para el ciclo inmobiliario”.

Melia Hotels

También es uno de los valores que va viento en popa en este 2021 dentro del Ibex, a pesar de que el retraso de la recuperación, en especial de cara al verano, no se lo está poniendo nada fácil. Se espera que en este mes de junio ya reabran el 85% de sus establecimientos.

Hoteles, que, en algunos casos, ha tenido que poner el cartel de “se vende” ante el efecto pandemia. De hecho, acaba de establecer un nuevo vehículo de inversión hotelera, de la mano de Bankinter con el que podría obtener, como nos cuenta el Confidencial, hasta 200 millones de liquidez. Posiblemente sea una socimi con 8 hoteles.

En el mercado el valor sigue avanzando tanto desde que comenzara junio con alzas acumuladas del 4% y en las últimas 20 sesiones doblando esa cifra, con avances el 8,25%, mientras que en lo que va de ejercicio Meliá Hotels sube un 25.7%.

Para José Antonio González, analista técnico de Estrategias de Inversión Meliá Hotels “logra consolidar en el corto plazo en torno a su media móvil simple de 40 periodos o de medio plazo, aproximándose a la resistencia de los 7,40 / 7,276 euros por acción, actuales máximos anuales y, cuya superación, habilitaría a las compras a actualizar objetivos al alza rumbo a la zona de los 8,40 euros por acción. Con el paso de las sesiones, se afianza el proceso lateral que presenta su soporte a la altura de los 6,15 euros por acción”.

Meliá Hotels en gráfico diario con Rango de amplitud medio en porcentaje, oscilador MACD y volumen de contratación

En cuanto a los indicadores premium de Ei, Meliá Hotels la tendencia del valor es alcista en sus dos vertientes, el momento total positivo lento y rápido y el volumen creciente a largo plazo. En el lado negativo destaca el rango de amplitud del valor en sus dos vertientes creciente y el volumen decreciente a medio plazo.