Añadir Estrategias de Inversión en Google

Decía Emilio Botín que "lo que no son cuentas, son cuentos". Si aplicamos esa frase a la cotización de Repsol, podemos observar cómo la gran compañía española de hidrocarburos se ha dejado nada menos que el 50% de su capitalización bursátil por el camino. Llegó a valer en bolsa más de 30.000 millones de euros y ahora vale 17.000 millones. Y es que las crisis económicas afectan claramente a la compañía; la competencia low cost (que acaba de denunciar a Repsol por abuso de posición dominante) hace que no sea capaz de darle la vuelta a los números de la empresa y la famosa transformación de la petrolera a una que es neutra en carbono se va a llevar por delante mucha inversión y ya veremos con qué rentabilidad.

Vean el gráfico a largo plazo y cómo Repsol tiene una clara tendencia bajista de fondo y cómo veíamos anteriormente, las caídas son muy fuertes y las subidas ya no recuperan los niveles de años anteriores. Ha pasado en 2008, que no llegó a recuperar los 30 euros a los que llegó a cotizar cómo máximo; pasó en 2011, dónde Repsol ya olvidó los 20 euros por acción; pasó de nuevo en 2016, dónde cayó y no volvió a recuperar los números anteriores; y el último fue por el covid 19, en el que tras unos años de recuperación, ahora vuelve a dar síntomas de debilidad acercándose el valor a los 13 euros.

Cómo puede verse, las crisis afectan gravemente a Repsol, cómo es lógico al contraerse el consumo y luego tiene una racha de varios años en los que el valor remonta parte de lo perdido. Pero en estos momentos en los que planea una recesión sobre Europa y España y que evidentemente afectaría al consumo, Repsol tiene otro quebradero más de cabeza y es realizar unas ingentes inversiones para darle la vuelta al negocio y transformarlo en un negocio de energías renovables, en un momento que puede no ser el más propicio para una petrolera, ya que "las principales economías occidentales entrarán en recesión en 2024", cómo indica Ignacio Fuentes, director de inversiones de Miralta Bank , entidad presidida por Emilio Botín O’Shea.

Poniendo una muestra de ejemplo el banco holandés ING, ha declarado que va a ir eliminando progresivamente sus inversiones en sector petróleo y gas: "los préstamos a las actividades de exploración y producción de petróleo y gas se reducirán en un 35% para 2030", lo que se traduce en una reducción del 50% de las emisiones absolutas financiadas vinculadas a su cartera de exploración y producción (alcance 1, 2 y 3). "Para 2040, las emisiones financiadas vinculadas a esta cartera se habrán reducido a cero", es decir cada vez costará más financiar actividades relacionadas con el petróleo y gas.

Además, muchos inversores institucionales están alejados del sector petróleo en sus inversiones. Vean por ejemplo cómo los Hedge Funds están saliendo del petróleo, contando nuevo yacimiento, será difícil que suba mucho el mismo y saben que la "transición energética" para las petroleras será muy difícil de igualar sus márgenes, ya que van a competir con auténticos campeones nacionales energéticos que llevan décadas de ventaja en sus negocios.

Además, a pesar de la situación de incertidumbre que se vive en Oriente Medio, en las últimas semanas Morgan Stanley, Goldman Sachs y UBS han revisado a la baja sus estimaciones del precio del petróleo, que lo sitúan por debajo de los 80 dólares el barril, y tambi´wn han bajado en este caso Morgan Stanley las recomendaciones de todas las petroleras europeas.

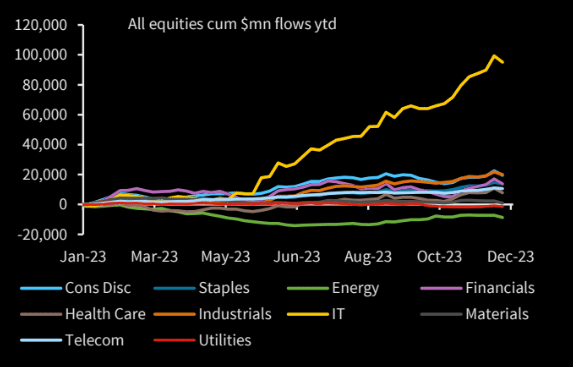

Pueden ver en el siguiente gráfico, los flujos de fondos de los inversores institucionales y claramente se han posicionado del lado de la tecnología y se han replegado del sector energía (sobre todo si es energía contaminante) por la gran presión que el sector financiero va a ejercer sobre este sector al ir retirándolo del foco de sus inversiones.

Guerra abierta con el gobierno

Repsol lleva años con una guerra abierta con el actual ejecutivo. Y es que el impuesto a las energéticas pilló a Repsol completamente desprevenido, ya que ellos mismos se consideran una compañía de hidrocarburos y que no debía aplicársele este impuesto, justo después de la presentación de resultados de la compañía, su presidente y consejero delegado, dejaron bien claro que había una inversión de 1.500 millones de euros que quedaría en el aire en caso de seguir con este impuesto en el 2024.

Cuando el PSOE y Sumar anunciaron que prorrogarían el impuesto, Imaz advirtió de que el impacto de la tasa obligaba a la compañía a buscar otros mercados más «estables». Imaz señaló ante los analistas que «antes de tomar cualquier decisión de inversión en España» analizará si «las condiciones son estables y suficientemente atractivas para garantizar la estabilidad de los proyectos». Imaz añadió que si no era así, Repsol «contaba con otras alternativas», principalmente Francia o Portugal.

El gobierno de primeras intentó minimizar el anuncio, y apenas un mes después a través de la CNMC, se ha abierto un expediente sancionador por prácticas anticompetitivas contra Repsol. Sin duda un golpe a la compañía que veremos qué consecuencias traerá a largo plazo. Y nada casual en un mundo dónde la economía y la política están cada vez más tensionadas.